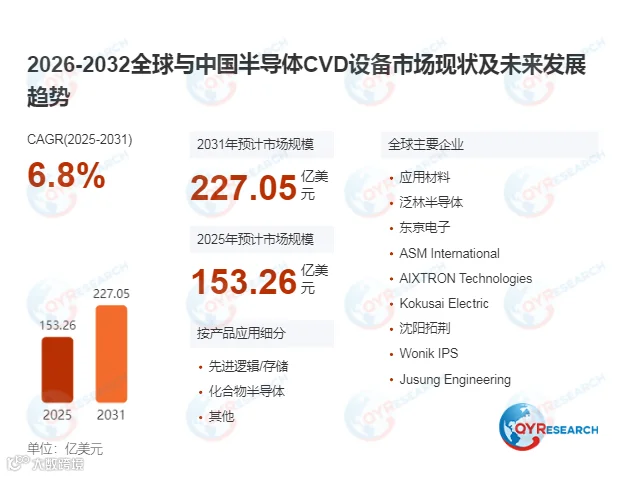

在摩尔定律持续演进与先进封装、化合物半导体需求加速释放的产业背景下,半导体CVD(化学气相沉积)设备作为芯片制造核心"心脏"设备之一,正迎来从成熟制程向2nm及以下先进节点全面升级的关键窗口期。据QYResearch(北京恒州博智国际信息咨询有限公司)统计及预测,2025年全球半导体CVD设备市场销售额已达153.3亿美元,预计2031年将攀升至227.05亿美元,年复合增长率(CAGR)为6.8%(2025-2031)。

当前,全球晶圆厂面临先进制程薄膜沉积精度不足、多材料集成复杂度攀升及设备能耗控制等核心痛点,CVD设备凭借高精度、低能耗及多功能集成等突出优势,正成为决定芯片性能、良率与制造成本的关键环节。

半导体CVD设备是用于化学气相沉积工艺的核心制造装备,其通过化学反应将气态物质沉积在半导体晶圆表面,形成固态薄膜,这些薄膜是构建晶体管、集成电路等半导体器件的基础材料。按技术类型划分,市场涵盖PECVD(等离子体增强化学气相沉积)、LPCVD(低压化学气相沉积)、ALD(原子层沉积)、MOCVD(金属有机化学气相沉积)、金属CVD及其他六大类别。其中,PECVD以约56.40%的全球收入市场份额(2024年)占据绝对主导地位,受其在先进逻辑芯片与存储器件制造中高工艺兼容性影响,渗透率持续提升。ALD技术则凭借原子级精度与极佳台阶覆盖率,在高端半导体纳米结构沉积中成为不可替代的解决方案。

市场高度集中,国际巨头技术壁垒显著。 全球半导体CVD设备市场主要由应用材料(Applied Materials)、泛林集团(Lam Research)、东京电子(TEL)及ASM International等国际厂商主导。其中,应用材料公司以约28.0%的市场份额稳居首位,领先优势明显。此外,AIXTRON、Kokusai Electric、Veeco、TES及SPTS Technologies(KLA)等厂商在特定技术路线与区域市场中各有侧重,共同构成多层次竞争格局。

亚太主导全球需求,中国大陆增速最为突出。 亚太地区(尤其是中国台湾、韩国及中国大陆)合计占据全球约65.42%的市场份额,主要受益于台积电、三星、中芯国际等晶圆厂的持续扩产。中国大陆市场受半导体国产替代加速与成熟制程产能扩张驱动,增速领先全球平均水平。重点关注区域包括北美、欧洲、中国、日本及韩国,其中北美与欧洲市场合计占比约14.24%,增长动力来自英特尔、格芯等厂商的产能升级。

技术迭代与国产替代构成双轮驱动。 面向2nm及以下制程,ALD与CVD混合设备需求正在快速释放,推动设备向更高精度与更低能耗方向演进。中国本土企业中微公司、沈阳拓荆、北方华创、江苏微导纳米科技及江苏微导等厂商在部分细分领域已取得突破,但整体技术积累与市场占有率仍与国际龙头存在差距。受地缘政治影响,本土化供应链建设正成为中国半导体CVD设备市场的关键趋势。