5月份,不锈钢期货价格在经历由成本驱动、原料事件刺激后步入高位回调阶段当前宏观利好逐步消化、终端畏高情绪显现,期现货价格出现明显回调。但供应端在5月维持高位后,6月在产能考核下迎来多家钢厂集中检修减产,市场供需格局有望重新获得支撑。

1

预期反复拖拽,5月高价难以为继

月初,印尼镍暴利税政策发酵,盘面维持高开,但成交跟进不足及多头获利平仓,期货价格一度跌至14600元/吨。下旬,印尼某园区镍铁项目将让电于电解铝项目,即将影响镍铁供应及资源出口收归国企的消息再度点燃投机情绪,但仅迎来短暂火热交易。月末宏观利好情绪消化,淡季需求疲态尽显,代理与贸易商多稳价出货,整体成交较为清淡。月内成本端支撑存在,但现实需求无法承接高价,价格重心反而小幅下移。据Mysteel统计,民营304冷轧毛基主流价格至14650-14700元/吨,较月初下跌450元/吨;民营热轧资源五尺毛边主流价格至14450-14550元/吨,较月初下跌350元/吨。

2

供应端迎来减量提质,供需边际改善可期

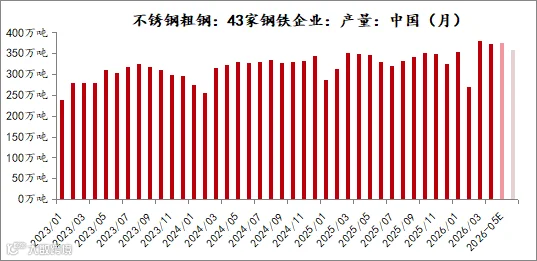

5月18日,工信部发布新版《钢铁行业产能置换实施办法》首次将不锈钢产能纳入监管,核心是精准限制、从严治理,促使不锈钢行业“减量提质”进入新阶段。各钢厂端陆续发布检修计划,涉及宝钢德盛、太钢不锈、华乐合金等主要钢厂,总计国内6月检修减量超16万吨。

从排产数据看,Mysteel调研统计6月国内粗钢预估排产仅358.49万吨,环比下降4.39%。分系别看,200系降幅最为明显(-10.72%),300系和400系分别环比减少1.56%和2.91%。后续200系窄带及300系冷轧的流通资源将明显收紧,库存压力有望得到阶段性缓解。

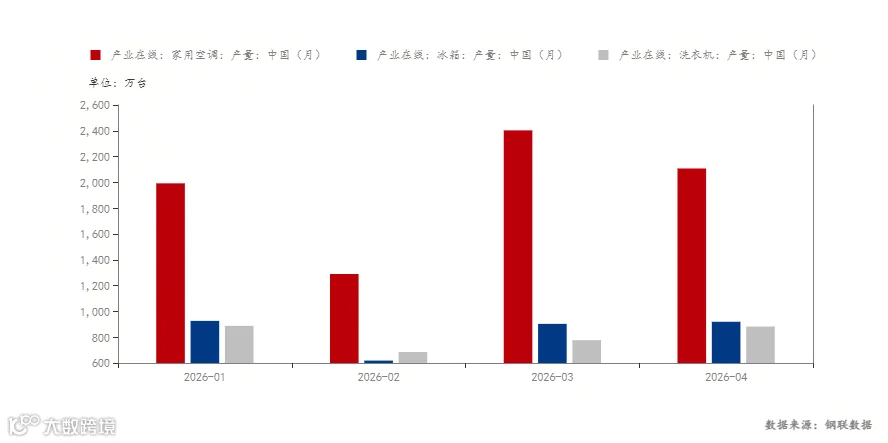

需求端,6月为传统消费淡季,终端企业开工节奏偏慢,下游采购以刚需平板消化为主,大规模补库意愿不足。传统领域依然承压(1-4月房地产开发投资下降7.7%),而光伏、储能、船舶等新兴领域虽保持增长,但体量尚不足以完全对冲传统需求缺口。家电方面,6月空冰洗排产合计总量3004万台,较去年同期生产实绩下降11.8%;叠加夏季高温多雨季节来临,终端企业需求逐渐下滑。出口方面,4月份不锈钢出口量环比大增27.1%至39.4万吨,但主要是存在短期抢出口因素,中期受出口许可证制度及海外壁垒制约,压力仍存。

3

成本支撑边际递减,但结构性溢价仍存

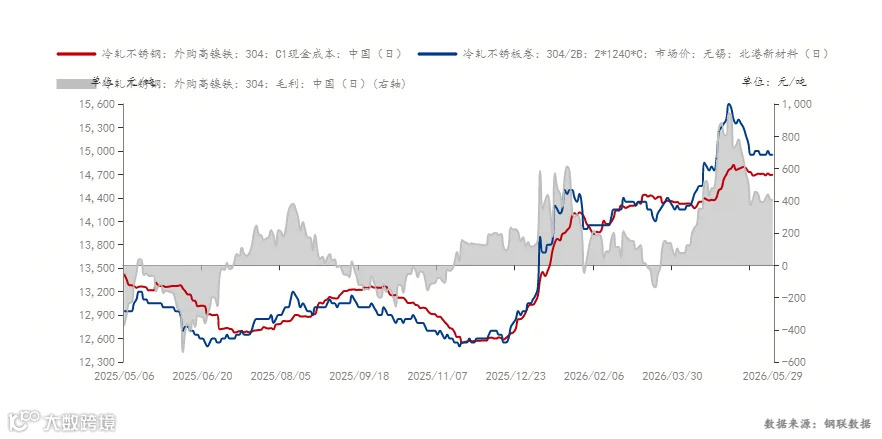

原料端在5月经历了“政策溢价—预期回落”的过程。印尼5月22日将镍生铁(NPI)排除在6月1日实施的集中出口政策之外,直接削弱了成本端的强力支撑;叠加菲律宾雨季结束、矿价走跌,镍铁成本重心面临下移。而铬铁方面,6月太钢高碳铬铁钢招价环比持平,市场弱稳运行。据Mysteel统计,当前304冷轧外购高镍铁工艺成本预计在14500-14800元/吨区间波动,对当前现货价格(14650-14700元/吨)的托底作用已不如是一季度强劲。成本端从“强驱动”转为“弱支撑”,价格上行需要依赖供应端实质性的去库效果。

4

总结

展望6月,不锈钢市场将进入“供应收缩”与“需求淡季”的博弈阶段。6月作为不锈钢行业“减量提质”政策落地后的第一个检验窗口,大规模检修与产能置换新规形成共振,供应端收缩的确定性提高。若减产执行到位,市场有望迎来一轮阶段性反弹;但考虑到宏观环境及传统淡季,成本支撑边际减弱,价格上行弹性有限。同时,镍铁成本虽有小幅回落,但仍在相对高位,且印尼政策不确定性(暴利税、资源出口收归国企等)随时可能再次发酵,成本支撑并未完全瓦解。

综合判断,短期内不锈钢市场或呈现区间震荡的格局。后续需重点关注印尼镍矿政策动向、主流钢厂实际减产执行情况,以及社会库存变化。若减产如期推进且库存压力缓解,6月中下旬价格有望逐步企稳甚至小幅反弹;否则,市场仍需等待更明确的需求信号。

点击蓝字 关注我们