随着高性能芯片功耗密度持续攀升,传统散热材料已难以满足半导体器件的热管理需求,芯片散热成为制约下一代功率器件与高频通信模块性能释放的核心瓶颈。CVD金刚石热沉片凭借其超高热导率(可达2000W/m·K以上),正逐步成为半导体热管理领域的关键功能材料。据QYResearch(北京恒州博智国际信息咨询有限公司)统计及预测,2025年全球半导体用CVD金刚石热沉片市场销售额已达1.37亿美元,预计2032年将增长至2.38亿美元,2026至2032年复合年增长率(CAGR)为8.4%,展现出稳健的中长期增长态势。

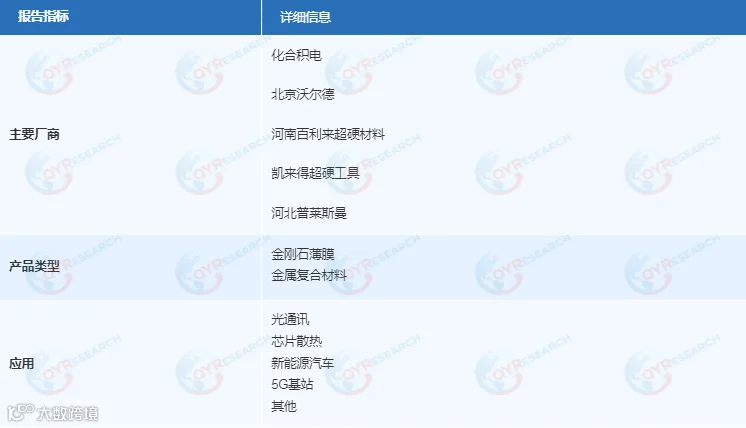

按产品类型划分,市场主要分为金刚石薄膜与金属复合材料两大类别。金刚石薄膜热沉片适用于对热导率要求极高的高端场景,如光通讯模块与5G基站射频器件;金属复合材料则在成本敏感型应用中(如新能源汽车功率模块)更具竞争优势。

按应用场景细分,光通讯与芯片散热为当前最大的两个需求板块,合计占据市场主要份额;新能源汽车与5G基站则为增速最快的新兴应用方向,预计将在2028年后成为拉动市场增长的第二曲线。

从区域分布来看,北美与欧洲凭借深厚的半导体产业基础,目前在高端CVD金刚石热沉片市场中占据主导地位;日本与韩国在材料制备工艺上具备技术先发优势;中国台湾地区则依托成熟的代工产业链,在中游封装环节形成了较强的配套能力。中国大陆市场虽起步较晚,但在政策支持与下游应用需求拉动下,正处于快速追赶阶段。

主要厂商方面,化合积电与北京沃尔德作为国内代表企业,在CVD金刚石薄膜制备技术上已取得突破性进展;河南百利来超硬材料与凯来得超硬工具依托河南超硬材料产业集群优势,在产能规模与成本控制方面表现突出;河北普莱斯曼则在金属复合热沉片领域形成了差异化竞争能力。上述企业在产品规格、定价策略及市场份额上各有侧重,共同构成了当前全球化与本土化并行的竞争态势。

市场驱动因素:多场景需求叠加释放增量空间

芯片散热压力的结构性升级是市场增长的根本驱动力。在光通讯领域,高速光模块(如400G/800G)对散热效率的要求显著提升,CVD金刚石热沉片凭借其优异的热扩散性能,正加速替代传统铜钼复合材料。

5G基站大规模部署带来的高功率射频器件散热需求,以及新能源汽车电控系统中SiC、GaN功率模块对热管理方案的升级,均为该细分市场注入了持续增量。

全球半导体产业链向先进制程演进,进一步拉动了高附加值金刚石薄膜及金属复合材料型热沉片的需求。

展望2026至2032年,CVD金刚石热沉片市场将呈现三大趋势:一是金刚石薄膜制备工艺的良率提升将直接决定市场供给节奏;二是中国厂商在芯片散热应用场景中的渗透率有望从当前较低水平显著提升,国产替代逻辑持续强化;三是全球半导体供应链重构背景下,区域化产能布局将成为厂商竞争的新维度。