典当,这个鲜有人关注的行业,如今都在做些什么?这个古老的行业近些年有些衰退,无论是典当总额、营业收入还是利润情况,都每况愈下。一方面,小贷公司、互联网金融等同类竞争行业的兴起抢占了典当行业的业务;另一方面,典当行业的融资限制较多,成本较高也是发展一大瓶颈。在此背景下,如何发挥小而快的灵活优势,利用好互联网开创新的业务模式和收入来源,是典当行业未来发展的突破点,而监管的与时俱进也值得期待。

著名典当研究学者曲彦斌教授用八句话归纳了中国典当业的发展脉络,即:“初见萌芽于两汉,肇始于南朝寺库,入俗于唐五代市井,立行于南北两宋,兴盛于明清两季,衰落于清末民初,复兴于当代改革,新世纪有序发展。”

典当是指将资产抵押换取资金的行为,大致可以分为三个类型:一是突发型典当,抵押融资目的是应对突发事件;二是投资型典当,抵押融资目的是用来经营投资;三是消费型典当,抵押融资目的是为了满足消费。

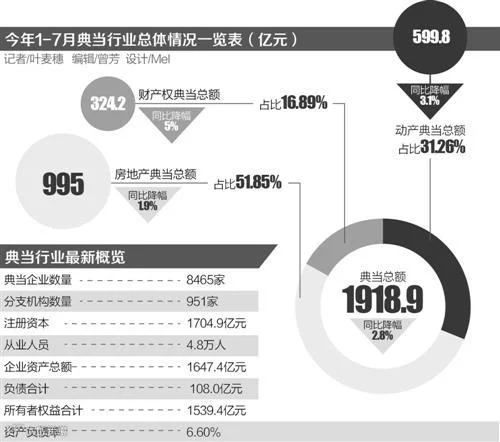

今年是典当复兴30周年,全国典当行业监管信息系统显示,今年典当行业继续呈现总额下降的趋势。今年前7个月,全行业实现典当总额1918.9亿元,与上年同期相比减少55.2亿元,降幅为2.8%。其中,动产典当总额599.8亿元,同比下降3.1%;房地产典当总额995.0亿元,同比下降1.9%;财产权利典当总额324.2亿元,同比下降5.0%。

而从经营情况看,也不甚乐观。今年前7个月全行业实现营业收入50.6亿元,同比降低8.6%。其中,主营业务收入(利息及综合服务费收入)44.0亿元,同比降低12.2%。

行业亏损面与亏损额较上年同期有所上升。其中出现亏损(营业利润为负)的企业有3767家,亏损面44.5%,较上年同期上升7.2个百分点;所有亏损企业的累计亏损额共7.1亿元,同比上升31.5%。

去年的数字也不太理想,全国典当行业监管信息系统显示,截至2016年12月,全国共有典当企业资产总额1646.4亿元,同比降低2.1%;净利润10.1亿元,同比降低60.2%。2015年的情况也如出一辙。

“典当行业的企业数量其实一直在增加,每一年都有新批的企业的加入,但是增量不增利,业务量从2014年开始出现拐点,掉头向下,而且下降的速度较快。究其原因,主要是两个红利的消失:一是制度红利,以前典当行业的牌照是独一无二的,但是现在随着银行的一些理财产品小贷产品、以及互联网金融、民间借贷、私贷等等相关业务的涌出,典当行业受到了较大程度的挤压;其次是实体红利,现在都是利息的天下,谁的利息低,谁的业务量就大,典当行在利差上不占优势。据我们了解,2016年年底,有30%的典当行都出现了亏损。”

近年来进入借贷行业的企业越来越多,尤其是近年来快速发展的互联网金融,对典当行的传统业务,如房产、汽车典当业务形成较大冲击。更大的冲击,是互联网金融企业可以已较低的成本获取资金,而典当行曾经通行的息费标准则显得不具竞争力。

以房产、机动车做贷款融资的客户,通常都是中小企业主,他们借款不是为了消费,而是为了企业经营。经济增速放缓,也会导致中小企业融资需求减少。

虽然行业受到冲击,增速放缓,但是存量并不小,实体经济对以典当为代表的小额、短期、快速的融资服务仍有较强需求;同时,典当业以中小微企业、个体工商户为服务对象,在普惠金融中发挥着拾遗补缺的作用。

全国典当行业监管信息系统数据显示,截至2017年7月底,全国共有典当企业8465家,分支机构951家,注册资本1704.9亿元,从业人员4.8万人。企业资产总额1647.4亿元,较去年基本持平;负债合计108.0亿元,同比上升1.1%;所有者权益合计1539.4亿元,资产负债率6.6%。

目前典当行业最成熟的产品有两个:一是房地产,一个是民品。两项相加,占到整个整个典当行业八成的业务量。

其中,房地产典当依然占据行业的半壁江山,按典当总额计算,2017年1-7月,动产典当业务占全部业务31.26%;房地产典当业务占51.85%;财产权利典当业务占16.89%。

在目前的经济形势下,典当这个古老的行业要发“新芽”,就必须和互联网结合。“现在不少典当行有想法,但是没动作,由于受到地域的限制,业务无法扩展,因此未来需要结合互联网,开展在线典当、在线续期、在线赎当、在线鉴定、在线评估等业务。”

据了解,几年前一家名为北京雍和金融的机构就率先在全国典当行业内推出了互联网+典当模式,在稳健合规的前提下,利用互联网工具对典当行业的固有模式进行了创新和升级,经过这几年在市场上与包括典当行在内的多个参与主体的磨合,已然表现得很不错,以我自己在典当行业二十多年的人生阅历和专业经验,我觉得技术与模式这两种创新都不可或缺,并且是相互作用,相互融合的,还是拿互联网典当来说,这无疑是一种模式和技术相结合的创新,但如果没有相匹配的平台运营技术、线上线下的对财物的典当鉴定与评估技术,以及安全快捷方便的物流,这个模式的创新就不可能成功。

典当行业虽然现在面临较多的竞争,但其作为普惠金融的一支,对于中小微企业、个体工商户为服务对象,在普惠金融中发挥着拾遗补缺的作用。典当行业在美国这样成熟的金融环境下,也有自己的生存空间。未来典当行业要继续发挥小而快的优势,典当行业不少产品的续存期只有15天,有些甚至只有7天、5天,这是其他小微金融难以比拟的。

此外,国内典当企业布局有些不平衡,分布不均,呈现城市多,县区少;东部多,西部少;大中城市多,乡镇农村几乎空白的现状和特点,结合农村金融体制变革和我国县域经济发展过程对资金的多样需求,以及广大农户对生产经营资金的急需和依赖,在城市典当业走向饱和之际,市场必然引导典当投资者转向需求潜力较大的县乡农村。