一、成本端:印尼政策持续加码,成本支撑坚实

1. 印尼镍矿定价政策调整,资源税负明显上升

2025年3月1日起,印尼能矿部颁布新政,对金属矿产基准价格(HMA)计算方式作出重大调整。基准价格由每月更新一次改为每月1日和15日两次更新,HMA价格取前一个月5日至25日LME现货结算价均价,并以此作为同期各类镍产品销售基准价(HPM)的计算依据。同时,镍矿石基准价格的计算公式修正,直接推高了镍矿内贸的理论计税价格。据调研反馈,印尼政府后续还将基准价系数从原水平上修,这对中国进口印尼镍矿及镍铁的成本传导显著增强。

更值得关注的是,印尼能矿部于2025年8月8日签署第268.K/MB.01/MEM.B/2025号新法令,进一步明确矿产基准价(HPM)作为征税、收取权利金及非税收国家收入的计算工具,不再作为买卖交易价格的强制参考标准。这意味着即使实际矿石成交价低于基准价,企业仍需按HPM缴纳赋税,即形成“低价卖矿、高价缴税”的双重成本压力。

2. 原料成本全线上移,冶炼利润压缩加剧

澳大利亚镍矿供应收紧,叠加印尼矿价高企与特许权使用费新政推行,近期主要镍系产品价格重心居高不下。在此背景下,国内RKEF工艺生产的304冷轧成本已大幅攀升,4月末测算完全成本进一步上升至近14979元/吨水平,与现货价格的价差极窄,倒挂现象持续。钢厂不仅承受矿端传导出来的成本压力,同时铬铁、废不锈钢等辅料价格跟随上调,综合成本高企,导致利润亏损面有扩大的风险。硫磺方面,中东地缘局势推高硫磺运输与供应成本,间接支撑湿法冶炼中间品MHP价格,进而也对整体镍价传导至不锈钢产生推动作用。

二、供需面:高供应与弱需求博弈加剧

1. 供给端仍处高位,结构性调整未改过剩格局

从产量数据看,2025年4月国内43家不锈钢厂粗钢产量为350.25万吨,环比微降0.27%,但同比大幅增长8.74%。其中300系产量182.43万吨,环比减4.08%,主要因部分钢厂调整产品结构,将300系减产、转产200和400系以缓解亏损。5月排产为348.99万吨,环比降幅有限,同比增幅仍达5.76%。整体粗钢日产量仍保持高位,供应端压力并未实质性减轻。五一节后社会库存累积态势显现。据Mysteel调研统计,节后全国89家仓库社会总库存升至约111.02万吨,周环比增幅近2.83%,环比节前107万吨左右水平有所走高。

2. 需求端“弱现实”特征明显,终端承接力有限

下游消费方面表现依旧偏弱。房地产前端开工低迷,家电排产未有明显改善,新能源车用钢也在消费增速放缓。贸易环节中下游对涨价资源整体接受度不高,采购基本以逢低按需补库为主,缺乏大规模主动建仓意愿。当期市场卷板及型材库存向贸易环节压货、向终端消化难度增大,存在一定“隐形库存”压力。同时由于出口退税政策的调整预期叠加海外贸易壁垒,外部需求也面临较多不确定性。值得关注的是新能源汽车用镍需求出现结构性矛盾,2025年前4个月中国电池镍用量降至29.4千吨,同比下滑约3%,主要受磷酸铁锂电池快速渗透替代三元高镍电池所致。

三、宏观与资金面:地缘风险抬升波动,节前资金高位离场

1. 地缘政治博弈升温,成本与情绪双重扰动

近期美伊局势趋紧引发霍尔木兹海峡通航风险,能源及硫磺运输成本有趋升可能。硫磺作为湿法冶炼中间品的关键辅料,其供应变化间接影响镍中间品的产出与价格波动,对镍及不锈钢成本构成一定间接支撑。与此同时,全球贸易政策收紧、加征关税等不确定性因素压制市场风险偏好,多头资金高位倾向获利了结,盘面波动加大,呈现冲高回落特征,技术性回调压力随之显现。

2. 资金博弈活跃,金融属性对现货影响增强

不锈钢期货市场资金参与度有所提升。年内库存仓单持续较高,上期所库存积累,隐形库存也在增多。金融属性强化导致期货波动对现货价格的指引作用增强,出现阶段性的期股联动下跌,带动现货补跌较快。期货盘面若出现连续下挫,将直接迫使钢厂面临更大的现金流与倒挂亏损,反向倒逼减产检修或将出现。

四、总结

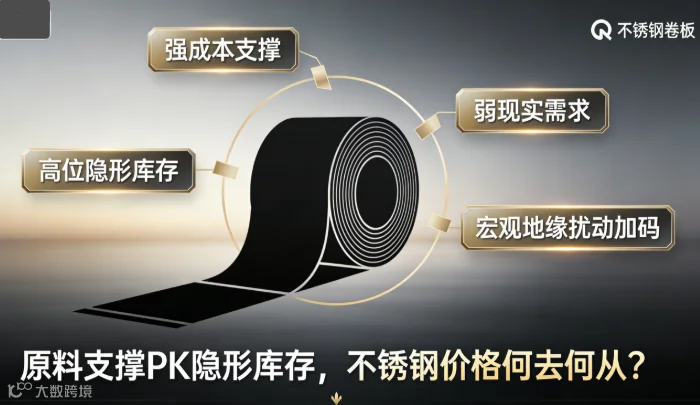

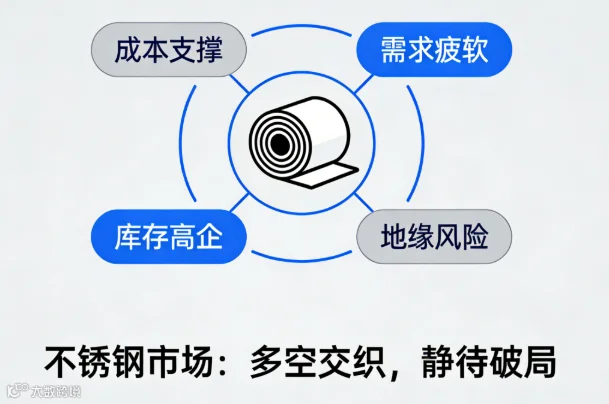

近期不锈钢市场呈现“强成本支撑、弱现实需求、高位隐形库存、宏观地缘扰动加码” 的核心逻辑组合。

免责声明:本文所涉信息与观点仅供参考,不构成具体操作建议,投资有风险,入市需谨慎。