全球知名资管公司Causeway Capital Management的联合创始人兼CEO萨拉·凯特勒曾一针见血地指出了问题的关键:不是散,而是“有纪律地”散。

高材生出身,大师手下的女掌门

萨拉·凯特勒毕业于名校,拥有斯坦福大学经济学和政治学学士学位,以及达特茅斯学院的MBA。

她的生涯深受父亲约翰·霍奇克斯影响,他创办了面向美国国内市场的价值型资管公司Hotchkis & Wiley。凯特勒在那里开启职业生涯,并遇到了未来的商业伙伴哈里·哈特福德。2001年,两人创立了Causeway Capital Management,将传统价值投资理论应用到国际市场。

如今,她管理着数百亿美元的资产,她管理的基金被晨星评为“金质”,她本人也曾荣获2017年度最佳国际股票基金经的称号。

风险的两张面孔

凯特勒对分散投资有独到的理解。在她的投资框架中,风险从来不是铁板一块。她将其切分为两个层面:

第一层是“公司特定风险” 。也就是企业自己“作死”或遭遇变故的风险。比如她曾举例,假设日本游戏巨头任天堂刚推出了爆款新品,明年万一江郎才尽推不出新游戏了怎么办?股价是不是就要暴跌?这就是特定风险,只针对这家公司自身的。

第二层是“市场系统性风险” ,也叫宏观风险。这跟企业自身无关,而是整个大盘的波动。比如2020年新冠疫情初爆发,全球经济几乎瞬间“停摆”。凯特勒回忆说:“2020年初疫情暴发,市场风险极高,不幸的是,经济几乎停滞,周期性股票表现非常糟糕。”

那时候,不管你手里拿的是航空股还是消费股,只要沾上“周期”两个字,基本都在暴跌。这就是系统性风险,谁都躲不掉。

真正的分散投资,必须同时拿捏住这两层风险。

“暂时受伤的冠军”

当然,凯特勒并非仅仅强调规避风险,她更擅长在危机中寻找“金子”。这也是她被誉为“逆向投资者”的原因。

她的信条很简单:真正的价值投资不是捡拾便宜货,而是在恐慌中识别“暂时受伤的冠军” 。

1997年亚洲金融危机,韩国浦项制铁的股价甚至跌破账面净资产30%,泰国盘谷银行的市净率低至0.6倍。当其他人忙着逃生时,凯特勒在废墟里捡钻石。她的逻辑是:市场把短期危机等同于永久衰败,却忽略了这些企业的核心资产还在创造现金流。

2020年疫情期间,她果断买入了欧洲空客的股票。当时市场极度悲观,凯特勒的团队却冷静测算:即使2021年航班量仅恢复至2019年的60%,空客凭借A320neo机型的成本优势和积压订单,2022年每股收益仍可达4.5欧元,而当时股价不足60欧元。能看得远,才敢于在低谷下注。

懂得“杀掉”赢家

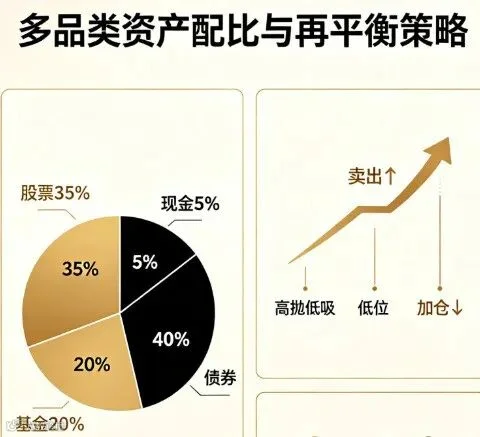

凯特勒强调,投资组合不是说把钱分散到几十只股票里就完事了。你还需要一个严苛的动态再平衡机制。

她说:“当你的一部分资产涨得太好,超过了预设的配置比例时,你需要卖掉这些涨得太多的,把钱重新加到那些暂时表现差但依然有价值仓位里。”

这就是“再平衡” 。本质上是一种强迫自己 “高抛低吸” 的纪律。长期来看,这种行为优势会在时间的复利下持续累积。晨星公司也指出,定期动态调整是优秀组合管理的关键。

凯特勒坦言:“这太难了。”因为人类的本性是厌恶亏损的。投资者习惯于“死磕”亏损股,或者害怕过早卖掉正在疯涨的“明星股”而踏空。然而,没有纪律的分散投资,就如同没有围墙的花园,只是表面上看起来很美。

凯特勒建议大约每六个月重新评估一次投资组合,确保每种资产的配置比例回归到初始设定。坚持这样做,才能在市场中长久获利。

写在最后

正如凯特勒在多个场合反复强调的:分散投资不是目的,目的是在风险来临时,还能体面地坐在牌桌上玩下去。

她更是直言,投资的本质不是预测,而是理解企业、定价风险,并让理性在情绪中占上风。无论是面对波动还是捕捉机会,唯有纪律,才能对抗人性的贪婪与恐惧。

文中观点仅供参考,不构成投资建议。