|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

备注:价格采集自泉州相关单位,仅供参考,引用单位自行负担相关责任。

近日国内饲料原料行情汇总

市场评论—关注焦点

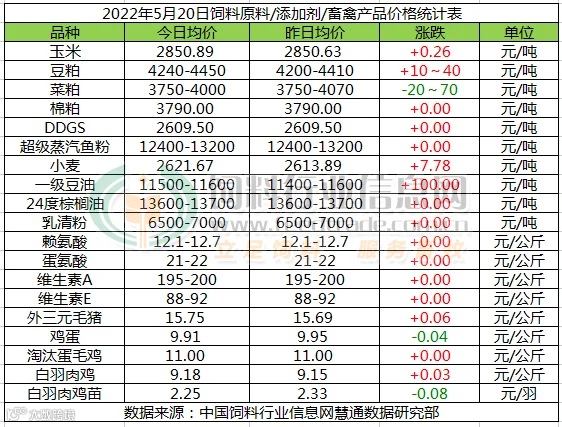

玉米价格偏强震荡。19日定向超期稻谷拍卖又重新启动,共201万吨 ,成交率100%。黑龙江120万吨,吉林20万吨,安徽19万吨,江苏7万吨,江西17万吨,湖南6万吨,湖北10万吨,四川2万吨;东北底价提价100元/吨至1600元/吨,其余地区提价200元/吨至1700元/吨,基本无溢价。超期稻谷拍卖一定程度还会挤占玉米市场的份额。5月份,国内主产区玉米库存继续下降,主要粮源将继续向贸易商仓库转移,需求端养殖市场消耗将进一步增长,贸易商看涨情绪浓厚,挺价意愿较强。我们认为总体上5月份玉米市场将继续处于供需总体平衡、供应有保障需求继续缓慢增长的状态,市场缺乏推动行情大幅快速上涨的动力存在。我们预判5月份期间大多数时候,玉米价格总体持续缓慢上涨走势为主,局部市场存在短时回调整理的可能性将依旧存在,但主产区月度均价环比继续小幅上涨的几率更高。

今日国内小麦价格继续上行。从近期的几场地方储备小麦拍卖结果来看,小麦到厂价再次突破1.7元/斤,在加上目前印度禁止出口的影响,导致国际小麦期货价格也开始嗖嗖的涨了起来,直接带动国内情绪升温,不过陈麦这波涨价并非是需求的增加或者是供给的减少,主要还是市场情绪,对小麦的看涨预期增加,一旦出现利好消息情绪就爆发,但目前面临新麦的大量上市,市场短期供应在还是较为充足,所以本次陈麦涨价不会维持较长时间,短期内回调风险较大。

5月20日,隔夜CBOT豆油市场延续调整再度回落,印尼调整棕榈油出口政策令市场回吐此前部分涨幅。周四马来西亚棕榈油市场震荡收低,夜盘保持下行态势,印尼解除棕榈油出口禁令打压买盘人气。在印尼国内棕榈油价格大幅下降以及各方压力下,该国总统宣布自5月23日起解除食用油出口禁令。不过美豆上涨,受此支撑,今日国内油脂期货高开震荡,国内油脂低库存以及进口倒挂为价格抗跌提供重要支撑,美豆上涨令成本驱动力提升,今日国内现货价格稳中上涨50元左右,其中一级豆油价格11500-11600,24度价13600-13700元。

猪价持续小幅上涨态势,南方地区涨势收窄,大部分地区趋稳。据农业农村部监测数据显示,4月全国能繁母猪存栏量环比下降0.2%,延续10个月环比下降,而4月末全国生猪存栏量也同比下降0.2%,是自2020年6月以来首次同比下降,预计后期生猪出栏量也会呈逐渐下降的趋势。不过目前生猪市场需求依旧恢复缓慢,新冠疫情的影响持续,且随气温的升高猪肉需求将进入季节性消费淡季,猪价持续大幅上涨的压力较大。

今日鸡蛋价格弱势震荡。目前新开产蛋鸡明显增加,部分产区仍有延淘现象,总产能有增长趋势,但各环节基本上库存仍很低,库存大量增加的可能不大。但随着备货结束,需求减弱。主销区北京市场需求无明显变化,广东市场蛋价偏高,经销商利润空间压缩,走货未见明显放量,外销市场仍利空。加上各地高温高湿天气增多,鸡蛋存储难度加大,贸易商、食品厂等多维持刚需,采购减少,短时来看蛋价涨跌两难,预计短期内蛋价或将继续呈高位震荡态势。

全球小麦价格涨超60%!20多国禁止粮食出口

当前,国际粮价宛若惊弓之鸟,在脆弱的全球粮食贸易体系下,全球粮食价格开始稳步上扬。

以小麦为例,2022年以来,CBOT小麦主力合约连翻上涨,尤其是俄乌冲突后,小麦年内涨幅一度超过70%,3月8日更是创下历史新高,达到1363.5美分/蒲式尔。目前仍维持上涨趋势,5月17日达到阶段性高点1284美分/蒲式尔。

面对日益紧张的全球供应链,各国选择收紧粮食出口政策,优先保障国内粮食安全。据国际粮食政策研究所公布的数据,俄乌冲突已导致23个国家转向粮食保护主义。并且经验表明,关于2007-2008年食品价格危机期间,出口限制政策促成农产品价格上涨40%。

更为糟糕的是,除了两大小麦出口国俄罗斯、乌克兰,以及小麦生产大国印度外,哈萨克斯坦、塞尔维亚、摩尔多瓦等国家也纷纷开始禁止小麦出口。

除了小麦,其它农产品也面临禁令,包括玉米、面粉等多种谷物、葵花籽油、棕榈油、化肥等。

随着战争的继续,粮食短缺,尤其是谷物和植物油短缺的可能性越来越大,将导致更多国家转向贸易限制。