福建省广播影视集团

融媒体资讯中心

携手中国太保寿险福建分公司

推出十期专栏节目《话说保险》

与您一起关注生活,读懂保险

第六期

我们来说说

如何用保险

优化家庭资产配置

我们请来了

张丽平 中国太保寿险

福州台江支公司业务总监

陈趁英 中国太保寿险

泉州宝洲支公司业务主任

专家给出的建议:

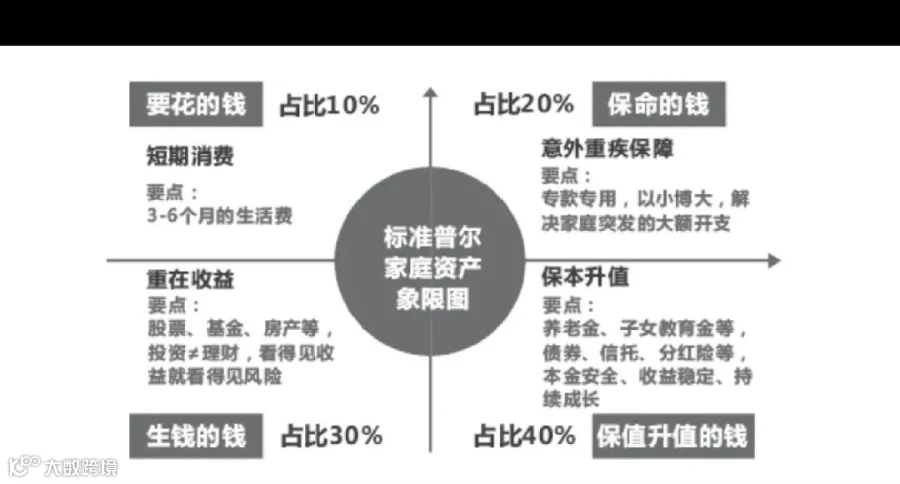

先来看看家庭资产的构成,给大家介绍一个图叫“标准普尔家庭资产象限图”,它是由世界权威金融分析机构标准普尔制作的图表,展示的是家庭资产比较合理、稳健的配比方式,是一个家庭资产管理的参考图。

1.家庭资产合理配置

标准普尔家庭资产象限图把一个家庭的资产分成四个账户。

第一个“账户”是短期消费,也是我们常说的现在要花的钱。比如说日常生活,买衣服、美容、旅游等属于这个“账户”中支出。这个“账户”每个家庭都存在,容易出现的问题是平时花销过多,而没有钱准备其他“账户”,所以科学的财务规划建议占比为10%。短期消费的账户不必过多,准备好 3-6个月的生活费,能从容应对日常的生活支出即可。

第二个“账户”是意外疾病保障,也是我们说的保命的钱。主要由有意外保障和健康医疗保障的保险构成,这个“账户”一定要专款专用,建议的家庭资产配比中占到20%左右。这个“账户”平时看不到什么作用,万一家庭成员出现意外、疾病时,这个账户能帮助家庭有足够的钱来度过难关。这个“账户”帮助家庭资产抵御疾病和意外风险的冲击,所以说是保命的钱。

第三个“账户”是重在收益,也是生钱的钱。比如股票、基金、房产等都属于这个账户,建议占比30%左右。这个“账户”主要是为了赚取更高的收益。不过占比要比较合理,毕竟这些投资是有风险的,要保证无论盈亏都不能对家庭有致命的打击,这样家庭成员才能从容不迫地生活。

第四个“账户”重在安全稳健,是保值升值的钱。这个账户也很重要,比如养老金和子女教育金的准备可以依靠这个账户,因为对大多数人而言,养老和教育金储备是两大必过的关卡,这需要长期稳定、定向定量的现金流,以避免陷入财务焦虑。这第四个账户重在长期规划,短期收益不一定要很高,但要长期稳定能保值升值,能抵御通货膨胀。一些长期稳健型的投资比如债券、信托、年金险、增额终身寿险等,都属于这个账户,这个账户建议占家庭资产40%左右。

2.运用保险实现家庭财富保值升值有妙招

用保险管理财富,他的定位是家庭中长期的财务规划,主要有两种险种可以达到这样的功能,一类是年金险,一类是增额终身寿险。

首先是年金险,年金险是什么呢,年金险就是分若干年交纳一定的保险费,到了约定的年龄,再每年从保险公司按保险合同约定的规则领取年金。

年金险的本质有两点:①现在的钱,放到未来花;②能在未来形成长期、稳定的现金流。两大特质决定了它很适合用作教育金和养老金的规划。

此外,年金险经常是分红型保险,意思是按约定获得的年金可以通过分红险产生红利,年金险还会往往还会搭配万能险,万能险的作用是给年金险加上一个能增值,领取也灵活的万能账户,如果年金不领取,可以进入搭配的万能账户享受更高的收益如果觉得要增加万能账户的资金也可以向万能账户追加。

3.增额终身寿险便于进行长期财务规划

因为增额终身寿险的保单价值增长率是保险合同规定的,这样如果未来利率走低,增额终身寿险的保单价值依然按合同规定的增长率成长,这样就能应对利率下行带来的财富贬值,便于进行养老和资产传承这些长期的财务规划。

4.年金保险投保需要注意什么?

更多精彩内容点击视频

↓↓↓

2021年8月15日晚21:15首播

本期主题《如何借助保险做好养老规划》

播出时段:

首播:福建新闻频道《新晚报》节目播出时间为20:40-21:38,《话说保险》专栏播出时间起始为21:05—21:15。

重播:次日13:13

节目时长:每期15分钟

敬请关注!

编辑:白炜航

审核:曹智鹏 林晓东

往期推荐