福建省广播影视集团

融媒体资讯中心

携手中国太保寿险福建分公司

推出十期专栏节目《话说保险》

与您一起关注生活,读懂保险

第七期

我们来说说

如何借助保险

做好养老规划

我们请来了

侯秀英 中国太保寿险

晋江客户服务经理

杨思甜 中国太保寿险

莆田城厢支公司业务经理

专家给出的建议:

现在我们国家老人群体的变化,按照联合国标准,60岁以上人口占人口总数的10%或65岁以上的占7%,表示这个国家或地区处于老龄化社会,我国也早在2000年左右就已迈入老龄化社会,根据最新的第七次人口普查,我国15-59岁人口比2010年下降6.8%,60岁以上老人人数比2010年上升5.4%,也就是中国的老龄化趋势在进一步加深,老人群体将变得更大,那么对应的养老规划必要性也就更大。

1.养老规划需“量身定制”储备资金是关键

养老的规划能不能应对好退休以后的3大变化

第1个变化是收入下降,我们都知道退休以后收入会下降,目前我国的养老金替代率平均在40%左右,也就是说退休后的收入不到退休前的一半,随着老龄化趋势的加深,养老金替代率将可能进一步下降。

老人自己的养老金收入有三大支柱:社会养老保险、企业年金和商业养老保险,如果要保证养老的生活品质,还是需要动用个人储蓄或者提前投保商业养老保险。

第2个变化是身体状况变化,随着年龄的增长,我们的身体健康状况也会发生改变,像一部机器运转久了,总会出现一些小毛病,要准备好医疗费用。医疗费用方面可以通过医保及提早投保健康保险来解决,对老人的照料要不靠子女,要不靠社区养老,要不进专业的养老社区,不同照料方式所需要的费用也不一样。

第3个变化是社交圈变小,退休后和原来的同事联络减少,子女又忙于事业家庭往往不在身边,社交圈变小,要丰富精神生活避免孤独,可以培养更多的兴趣爱好,出去旅游等,这一切的前提,都需要有足够的财富积累。

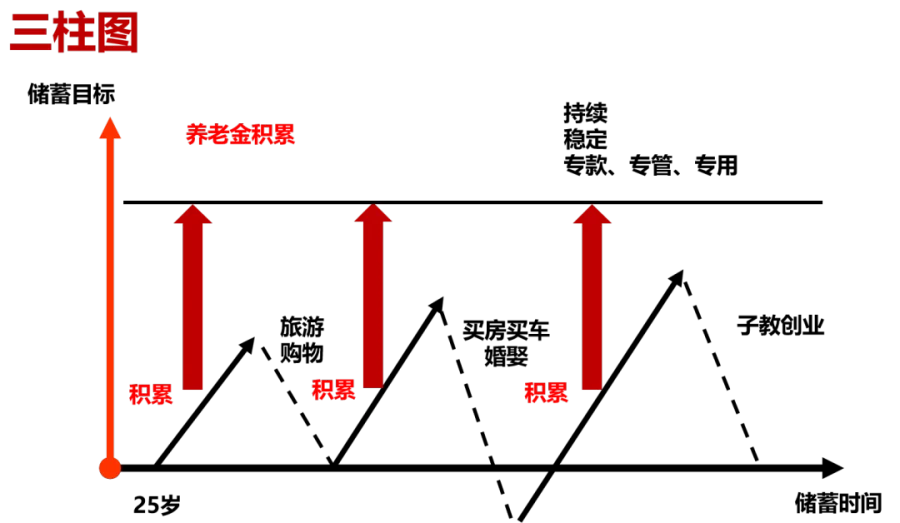

这张图中黑色的上升箭头是收入累计增长的阶段,虚线是各种花费和支出

2.养老金储备:合理规划是重点

随着年纪和资历的成长,财富积累继续增长,但子女的教育、创业金等事情又会花费不少钱。因此我们要转换存钱观念,把收入-支出=储蓄转换成收入-储蓄=支出。我们的做法就是像图中这个红色向上的箭头一样,在我们收入增长的时候储备一笔钱,来应对一项未来是不可避免的支出,那就是养老。

养老金我们难以确定要花多少,要花多久,因此我们的养老金要具备以下特点:

持续性的现金流,与生命等长;

稳定增长的现金,与养老品质等高;

保证专款、专管、专用;

我们合理地规划收入和支出,让人生各阶段储备的资金,像一根根柱子一样支撑起我们的养老需求。

3.巧用年金保险进行养老规划

保险作为一种金融工具,它是比较安全稳定的,符合养老规划的需求,年金险也是一种适合进行养老规划的险种,年金险原理是分若干年交纳一定的保险费,到了约定的年龄,再每年从保险公司按保险合同约定的规则领取年金,到老的时候,这笔年金就是一笔稳定持续的现金流;我们可以根据自己需要什么样品质的养老生活,需要多少费用,来觉得配置多少保额的年金险,从而使得未来的年金与养老品质等高,同时我们也可以通过选定领取方式,指由自己决定怎么使用年金。

此外,年金险经常是分红型保险,可以分享保险公司红利,年金险还会往往还会搭配万能险,加上一个万能账户,年金可以进入万能账户享受收益,这样我们年轻时候投保年金险,就能让财富通过年金险实现保值增值,到老的时候作为养老金使用,符合预期规划。

4.运用保险进行养老规划有妙招

选择用于养老规划的商业保险时首先要注重保障功能,使自己在退休后依然能够有稳定的收入;第二是要注重保值,要看为自己未来规划的养老金是否能满足当时的消费水平;第三是尽早投保,虽然养老是55岁、60岁的事情,但年纪越轻,投保的价格越低,自己的负担也就越轻。

更多精彩内容点击视频

↓↓↓

2021年8月22日晚21:15首播

本期主题《如何选择商业医疗保险》

播出时段:

首播:福建新闻频道《新晚报》节目播出时间为20:40-21:38,《话说保险》专栏播出时间起始为21:05—21:15。

重播:次日13:13

节目时长:每期15分钟

敬请关注!

编辑:傅鲤榕

审核:褚文胜 陈舒逸

往期推荐