如今大家日子越过越好,风险意识也变强了,好多人都开始给自己和家人买商业健康保险,特别是重疾险,成了不少家庭应对大病风险的 “底气”。可让人糟心的是,有些时候,被保险人真查出得了大病,保险公司却耍赖,拒绝理赔,还强行解约。永泰的张先生一家就碰上了这种事,为了讨回公道,张先生直接把保险公司告上了法庭。这一期的《热案大家谈》来关注《被拒赔的保单》。

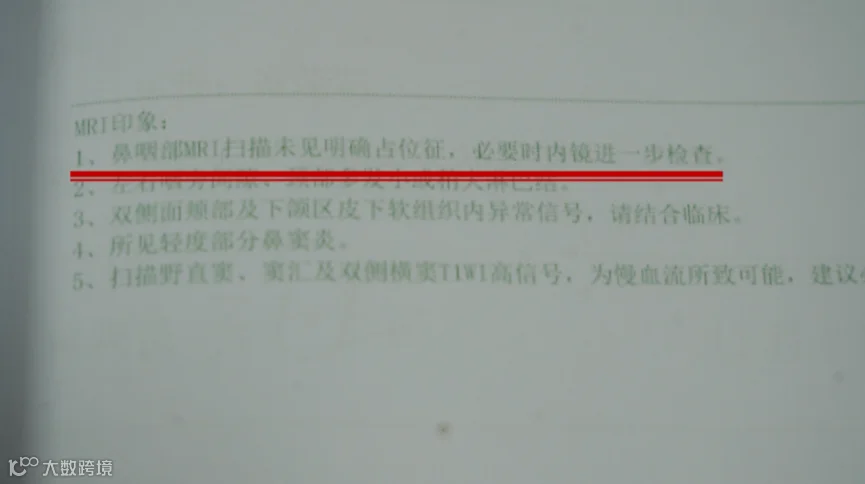

2022年7月1日,张先生的妻子因为身体不适前往福州一家医院就诊,在医院出具的报告单上显示,患者“鼻咽部核磁共振扫描未见明显占位征,必要时内镜进一步检查。”

张先生说,当时他把检查报告给医生看了以后,医生表示没有问题,可以不用进行下一步的检查。

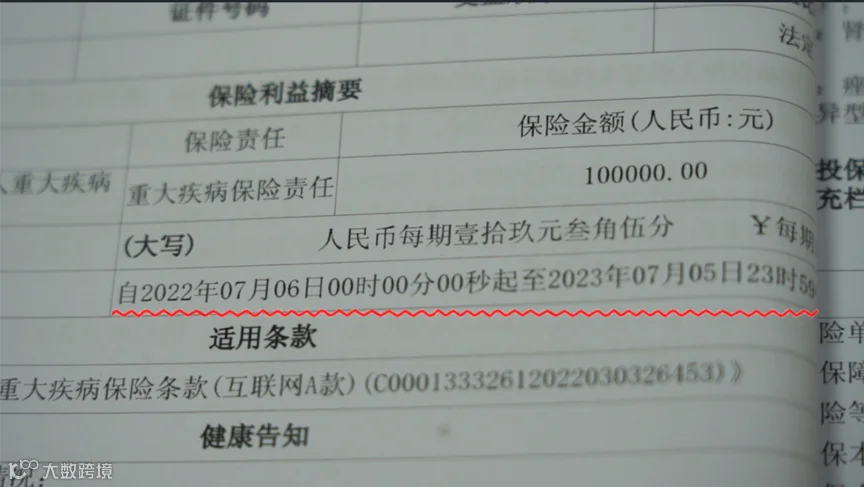

2022年7月3日,张先生通过支付宝在一家保险公司为妻子投保了一年期个人重大疾病保险。保险期间自2022年7月6日起至2023年7月5日止,保险金额10万元,保险费每期19.35元。

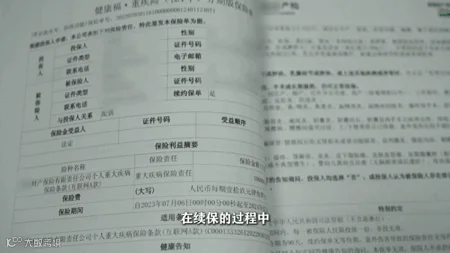

然而,在张先生续保后不久,2023年8月,他的妻子身体产生了异样,出现回吸痰带血丝的症状。经过一系列的检查,诊断结果为鼻咽恶性肿瘤,并立刻住院治疗。

除了爱人的健康状况之外,高昂的医疗费也成了压在一家人心里的一块大石头。这时,张先生的妻子谢女士想起,爱人为自己购买的“个人重大疾病保险”还在保险期内,于是,她向保险公司提出理赔申请,然而,令他们没想到的是,保险公司却拒绝理赔,还发出了解约通知。保险公司的代理律师王子上表示,谢女士在首次投保的前四天,医院的检查结果显示,要求进一步检查,然而,当时的投保人也就是谢女士的丈夫,并是没有向保险公司如实告知这个情况。

听到这样的回应,张先生坐不住了,一纸诉状将保险公司告上了法庭。

除此之外,面对保险公司表示投保时“未尽到如实告知义务,不符合理赔条件”的说法,张先生也不认可。

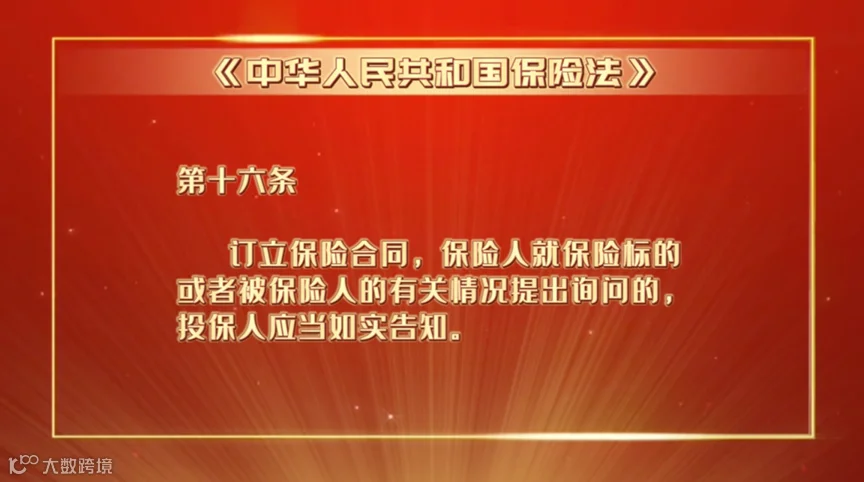

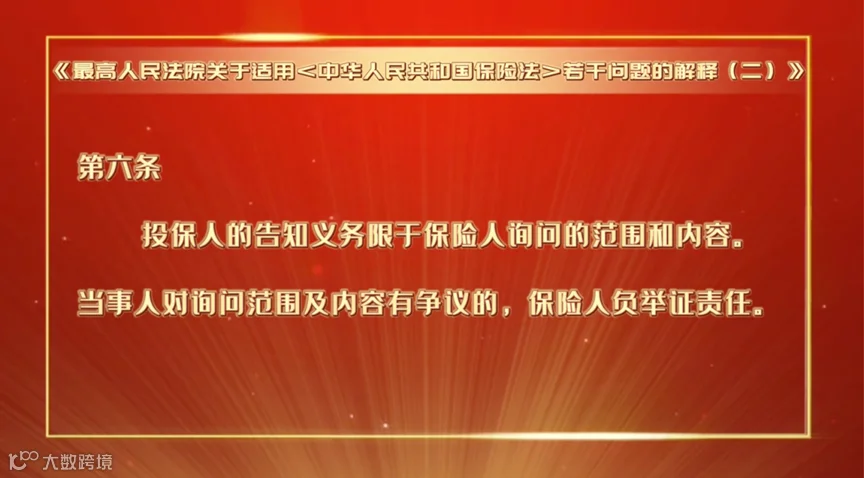

在案件审理过程中,双方争议的焦点是投保人张先生是否履行了如实告知义务。根据《中华人民共和国保险法》的相关规定,投保人负有如实告知义务,但投保人履行如实告知义务是以保险人提出询问为条件,双方对询问范围及内容有争议的,保险人负有举证责任。

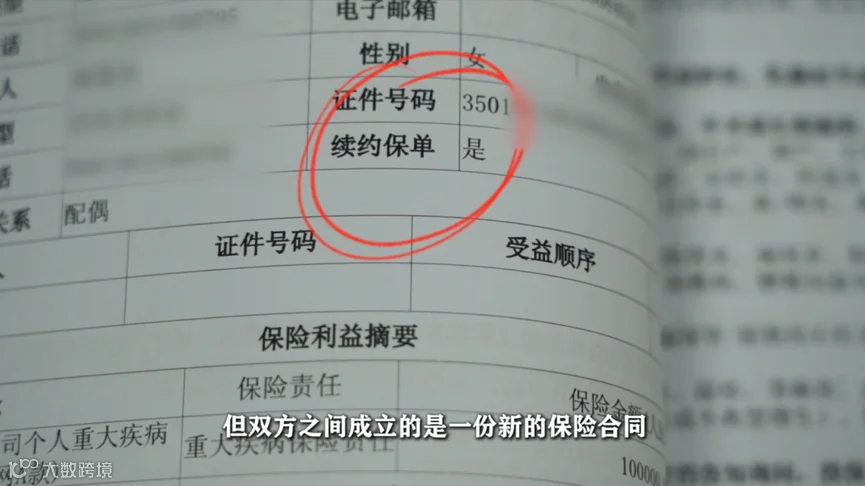

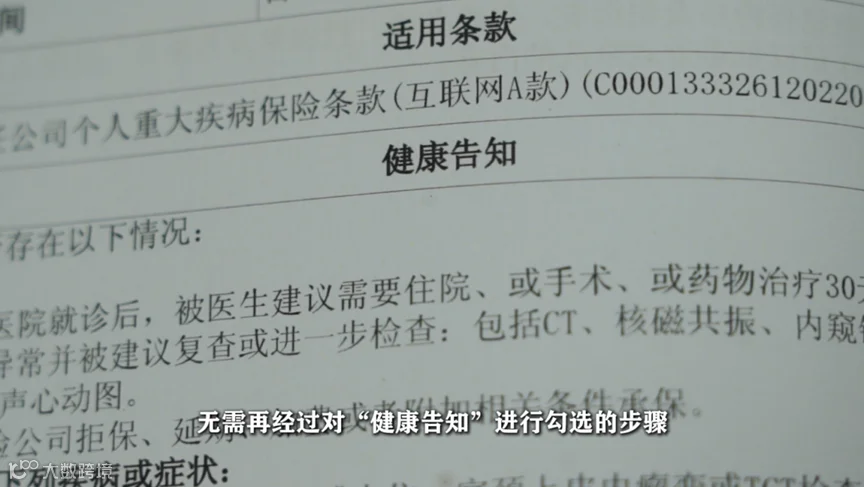

法院认为,在本案中,根据案涉保险合同中《重疾保险条款》的约定,张先生投保的是不保证续保合同,在第一次保险期间届满,张先生向保险公司连续投保的时候,虽然保险期间具有连续性,但双方之间成立的是一份新的保险合同,保险公司亦认可张先生在 2023 年7月6日连续投保时,无需再经过对“健康告知”进行勾选的步骤,保险公司没有主动询问投保人有关被保险人的健康状况,没有要求投保人进行说明,因此投保人张先生不负有告知义务。双方签订的人身保险合同合法有效,双方均应该依据合同约定享有权利并承担义务。

最终永泰县人民法院依法判决保险公司支付张先生的妻子保险金10万元。随后,保险公司提起上诉,二审法院维持原判,之后,保险公司完成赔付。

保险公司依规经营,而投保人如实告知,诚信的订立保险合同,才能保证保险合同的公平、公正性,减少后续保险纠纷的发生,才能让保险行业惠及更多的社会大众,同时也能够让保险公司和投保人达到双赢、多赢、共赢的良好局面。

问题1:如何判定,投保人是否履行了告知义务?

问题2:法院在相关保险案例审判过程中,如何更好地保障投保人的合法权益,有哪些具体的措施和办法?

问题1:保险理赔难,到底问题出在哪,是合同中对投保人规定的违约责任过重,还是投保人缺乏一定的投保常识?

问题2:当老百姓要给自己买一份商业保险时,要注意哪些要点?

问题1:在规范保险合同方面,如何让老百姓不再理赔难?

问题2:有了基本医保,还需要去买商业保险吗?

来源:福建台融媒体资讯中心《现场》

记者:宋琳、廖定明

编辑:陈馨凝

审核:李鸿宇、林劲松、陈惠

免责声明:文章内容如涉及作品内容、版权和其它问题,请在30日内与本公众号联系,我们将在第一时间删除内容。