关键词:产量稳增、库存高位、采购缓慢、价格下行

引言:本周,各主产地煤炭市场整体继续弱势运行,部分地区煤矿由于拉煤车增多,小幅上调煤价,但随着淡季来临,产地价格继续下降仍是大概率事件;港口调出持续维持低位,调入基本稳定,使得港口库存稳步升高,现货成交极少,价格继续下跌;下游近日随着工厂开工增加,耗煤水平有所提高,但电厂库存相对较高,采购以长协煤为主。易能交易预计,短期内煤炭市场供求将持续当前状况,煤炭价格依然有下降空间。

一、主产地

本周,“三西”地区整体煤炭销量情况较前期转好,但由于受市场需求不高整体环境的影响,价格仍有所下降。从而造成了本周“三西”煤炭主产地区的市场价格继续以降为主。

内蒙古地区

本周,鄂尔多斯煤炭价格整体小幅下降,尽管需求增加,销量开始增长,但整体供求依然处于供过于求的状况,价格继续维持弱势运行。本周,呼铁局港口发运量为150万吨,较上周持平。

本周,内蒙古煤炭交易中心发布的“鄂尔多斯混煤价格指数”报收376点,环比下降9点。据易能交易调研得知,本周,煤炭市场行情稳中有降,伊金霍洛已部分煤矿下调粉煤价格5-15元/吨,准旗矿区4500-5000大卡的受近期车辆增加影响,部分煤矿价格小幅上涨5元/吨,其他矿区各煤种价格继续平稳运行。据调研走访的部分煤矿反馈,虽鄂尔多斯境内的煤炭销量较上周有所增加,本周日销量在140万吨左右,但随着煤矿恢复正常生产,供大于求的状况依然,价格仍在下降。

综合来看,本周,由于下游除电厂外的用煤企业纷纷开始投产,使得销量情况逐渐增加,但由于各环节煤炭库存并不紧张,进而导致本周鄂尔多斯地区煤炭行情处于稳中有降态势。

陕西地区

本周,陕西煤炭交易中心发布的“陕西煤炭价格指数”报收161.6点,较上期下跌0.1点。本周陕西各主产地复产进程加快,正常生产矿井数量增加至217处,煤炭供应回升明显;省内铁路积极协调增加煤炭发运量,并下调部分铁路运费价格,保障电煤及时发运;受港口及产地煤价下跌、库存回升和大型煤企下调月度长协价格影响,市场煤采购节奏放缓,产地煤价承压下行。使得本周陕西市场处于下行态势。其中,榆林地区6000大卡动力煤均价426元/吨,较上期持平;5500大卡动力煤均价376元/吨,较上期下跌1元/吨;块煤均价423元/吨,较上期上涨1元/吨。

山西地区

本周,中国(太原)煤炭交易中心发布的“中国太原煤炭交易价格指数”综合指数146.4点,环比下跌0.21%。其中,动力煤指数128.32点,环比下跌0.86%。受天气转暖、民用电负荷回落,电厂拉运积极性不高。北方主要港口煤炭库存平稳上升,秦皇岛港动力煤库存增至650万吨以上,供求关系整体较为宽松,价格下行压力增强;产地煤市成交放缓、价格承压。本期省内下水煤市场,大同地区主要煤企下调长协价2元/吨,朔州、忻州地区部分煤企下调价格20-35元/吨;直达煤市场,忻州、长治地区部分地方煤企价格下跌20-30元/吨,其余地区价格以稳为主。

炼焦煤市场:本周,钢坯及黑色系期市重挫下跌,钢材现货成交清淡;焦炭市场稳中上涨,部分地区完成首轮提涨。下游工地复工进程缓慢,终端需求启动有限,钢企对原料煤、焦多按需采购。节后产地煤矿复产情况不及预期,优质低硫焦煤供应紧缺,个别洗煤厂不能正常生产。目前炼焦煤市场多空交织、尚不明朗,多以观望为主。本期省内炼焦煤市场整体运行平稳,吕梁地区部分煤企优质主焦煤、临汾地区1/3焦煤价格均有上涨,晋中地区个别地方煤企主焦煤价格下跌,其余地区价格维稳。

二、港口方面

本周,环渤海港口在调入明显高于调出的情况下,库存继续回升,下游电厂库存较高,拉运不积极,导致港口现货价格继续下行。

库存方面:截止3月12日,秦皇岛库存651万吨,黄骅港库存为217万吨,曹妃甸港库存为277.8万吨。本周港口调入量小幅下降,调出量基本与上周持平。具体各港口情况详见下表:

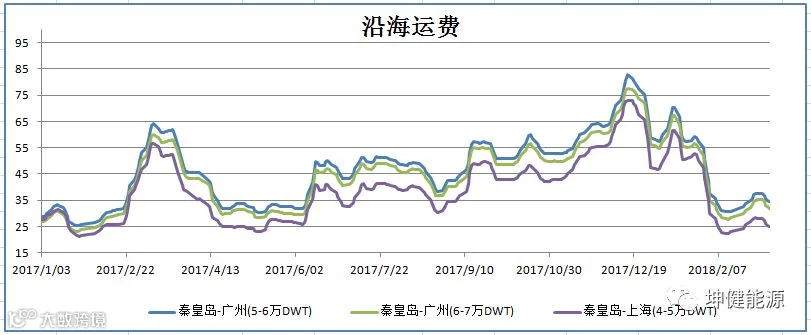

沿海运费:本周环渤海港口锚地船舶数量持续下跌,用船需求不高,船多货少使得沿海运费小幅下跌,从秦皇岛至下游港口运费下降0.6元/吨,后续随着电厂日耗不断恢复,船运需求可能有所增加,运费将有所稳定。

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为611元/吨,环比下跌1元/吨,5000大卡动力煤584元/吨,环比下降6元/吨,4500大卡动力煤价格524元/吨,环比下降8元/吨。本期(2月28日)环渤海动力煤价格指数报收于573元/吨,环比下降1元/吨。

各指数均以跌为主,表明当前成交冷清,下游日耗近日虽有所回升,但对于高库存的电厂来说,采购仍不积极,价格仍将继续下行。目前,环渤海港口蒙煤5000大卡成交价为600元/吨左右,蒙煤5500大卡成交价为650元/吨。

到港指导价:本周坑口价小幅下降,但港口煤价下行力度仍较大,产地发运至港口价格已经出现倒挂。经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在660元/吨左右。

整体来看,随着煤矿均开始正常生产,供应依然较为充足,产销量均不断回升,但在下游需求较弱及港口成交冷清的影响下,价格再次小幅下调;环渤海港口调出持续维持低位,库存也不断上涨,价格继续大幅下降;下游工厂逐渐复工,电厂日耗也回升至65万吨/天,但六大电厂库存仍在高位,可用天数维持在20天以上,对市场煤采购极少。近期,下游需求仍难以大幅增长,沿海煤市仍将弱势运行,港口煤价仍有下降空间。

三、下游方面

本周水泥市场缓慢启动,价格平稳,焦炭市场成交尚可,价格稳中走高,合成氨、钢材市场需求一般,成交趋弱,价格连续下跌。

随着元宵节后下游工业企业的逐步复产,电厂日耗水平回升明显。截至3月12日,日均耗煤63.94万吨/天,环比增加10.29万吨/天。总库存1409.19万吨,环比增加45.99万吨/天。库存可用天数22天。随着日耗水平的回升,库存略有回落,但在刚性发运支持下,并不明显。补库积极性较低。

长江口方面,下游在高库存以及价格下行趋势较为明确的背景下,采购询盘冷淡,港口出货情况较少,库存继续小幅走高。截至3月9日,长江口区域主要港口合计库存为365万吨,环比上周增加25万吨。据“易煤长江口动力煤平仓价格指数”显示,5000大卡即期指数为685.1元/吨,环比节前下跌42.4元/吨,5500K0.8S当期指数为752.3元/吨,环比下跌40.6元/吨。华南地区的广州港,截至3月12日,港口库存216.89万吨,环比增加14.41万吨。港口场地价陕西煤价格保持平稳,山西煤价格有所下降。

受“两会”影响,下游工业开工情况并未达到峰值,但从日耗水平来看,三月下旬的整体日耗水平有望突破到70万吨/天。目前电厂依然处于去库存阶段,加上中转地港口库存也处于相对高位的背景下,价格仍将继续走低。但进入下旬后,随着需求的改善,价格跌势将逐步趋缓。

四、进口煤方面

截止据3月9日,CCTD数据5500大卡进口煤价格报收660元/吨,与上周相比较下跌了60元/吨;4700大卡进口煤价格报收573元/吨,环比下跌了8元/吨;3800大卡进口煤价格报收414元/吨,环比下跌了17元/吨。CCI5500大卡进口煤价格指数为663.45元/吨,环比上期下跌了39.74元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到643元/吨左右,而实际北方港口下水煤现货价格已达648元/吨,5500大卡进口煤价格报收660元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止3月9日,纽卡斯尔港动力煤价格指数为100.02美元/吨,较上期下跌了3.58美元/吨,跌幅为3.46%;欧洲ARA三港市场动力煤价格指数为81.89美元/吨,较上周上涨了1.66美元/吨,涨幅为2.07%;理查德湾港动力煤价格指数为92.05美元/吨,较上期下跌了3.43美元/吨,跌幅为3.59%

国际海运价格方面,波罗的海干散货运价指数小幅下跌,截至3月9日报收1201点与上周相比下跌了6点;其中海岬型指数开始下跌,截至9日报收1479点,与上周相比下跌了113点。

分析认为;本周,国际动力煤市场需求低迷,价格纷纷下降。亚太地区:本周,受国内煤价格持续下行传导,进口煤比价优势减弱,虽然报价走低,但是市场参与者认为进口煤仍存下跌空间,观望情绪浓厚。而亚太地区其他国家也在观望中国政策对后期进口煤价的。本周,国内下游电厂日耗低、库存高,需求较弱,国内市场煤价格一再下跌,对进口煤的影响也在逐渐增强,纽卡斯尔港动力煤价格承压下行;大西洋地区动力煤需求仍无起色,加之受亚太地区动力煤市场低迷情绪影响,理查兹港煤价均下行本周,国际海运费开始下跌。

五、政策与重点新闻

★国家能源局关于印发2018年能源工作指导意见的通知

国家能源局日前印发《2018年能源工作指导意见》提出,2018年中国煤炭产量37亿吨左右,2018年中国能源消费总量控制在45.5亿吨标准煤左右。非化石能源消费比重提高到14.3%左右,天然气消费比重提高到7.5%左右,煤炭消费比重下降到59%左右。

★两会:要进一步打破垄断放开石油、电力等行业准入限制

全国政协委员、国务院发展研究中心副主任、党组成员王一鸣表示,要进一步打破垄断,放开石油、天然气、电力、铁路、民航、电信等行业的准入限制,加大金融、教育、文化、医疗等服务业领域的开放。在总结试点经验基础上,全面推开市场准入负面清单制度,清单以外的让各类市场主体自主进入,公平竞争。

★2月份全国出口煤炭同比降0.43%进口煤炭同比增18.25%

据海关总署数据显示,中国2月份出口煤炭46.8万吨,同比减少0.2万吨,下降0.43%,环比增加18.7万吨,增长66.55%。焦炭出口64.7万吨,同比减少16.3万吨,下降20.1%,环比减少4.6万吨,下降6.6%。进口煤炭2090.6万吨,同比增加322.6万吨,增长18.25%,环比减少690.1万吨,下降24.82%,降至七个月低位。

★山西省属国企2018年将化解煤炭过剩产能1600万吨

据中国新闻网报道,2017年山西省属煤炭企业通过淘汰关闭、减量重组、置换改造等方式,对低效、落后产能坚决出清,如期完成去产能任务。2018年山西省属国企要化解煤炭过剩产能1600万吨,省属国企将进一步推进优化国资布局、破解“一煤独大”局面。

★山西将有序放开煤层气勘查开采准入

经济参考报消息,为进一步促进煤层气产业健康有序发展,山西将有序放开煤层气勘查开采准入。据悉,2017年11月初,山西首次将10个煤层气区块探矿权面向全国公开出让,今年山西计划全年公开出让15个以上煤层气勘查区块。

★唐曹铁路预计今年6月30日通车

从唐山曹妃甸宣传部获悉,唐曹铁路自唐山丰南七道桥至曹妃甸商务区和曹妃甸新城,全长91.5公里,计划今年6月30日通车。

★新疆开展全国“两会”期间煤矿安全生产大检查

日前,疆煤管局、新疆煤监局制定《全国“两会”期间自治区煤矿安全生产大检查工作方案》,部署“两会”期间煤矿安全生产检查工作,组织机关及各监察分局监管监察执法人员成立4个检查组,于3月3日至3月23日,在全区范围内开展煤矿安全生产大检查。

★发改委:今年去产能要继续破除无效供给鼓励钢铁煤炭电力企业兼并重组

发改委副主任宁吉喆表示,今年去产能要继续破除无效供给,调整优化行业结构,从总量性去产能为主向结构性去产能、系统性优产能转变。加强行业运行分析,促进价格保持在合理区间,不能暴涨暴跌。要推进产业优化重组改革,鼓励钢铁煤炭电力企业兼并重组,优化结构布局。做好职工安置和债务处置,积极稳妥处置好债务,进一步落实差别化信贷政策,积极做好市场化债转股。

★中钢协:中国铁矿石价格后期仍将呈波动运行态势

2月末,中国铁矿石价格指数为273.65点,较1月末上升16.86点,升幅6.57%,较上月上升6.22个百分点。中钢协表示,春节过后市场预期上升,铁矿石港存再创新高,铁矿石价格小幅波动。后期市场仍处于供大于求状况,铁矿石价格难以持续上涨,仍将呈波动运行态势。

★港口煤价已跌近100元/吨预计持续下跌

今日智库数据显示,自2月初以来,环渤海港口电煤价格已从下跌100元/吨,在进口煤政策不变情况下,短期内交易心态变化对市场价格影响最大,即使沿海电厂日耗提升,煤价至少还得跌50元/吨以上。

★山西:严厉打击非法违法采矿行为

从山西省国土资源厅获悉,山西将严厉打击非法违法采矿行为,对存在违法违规行为的采矿权人列入异常名录和严重违法名单,在办理矿业权申请审批等工作时予以限制。

★河北省酝酿搬迁秦皇岛煤炭港口

中国证券网报道,河北省正在酝酿将煤炭港口从秦皇岛迁出,未来秦皇岛港将聚焦旅游码头和集装箱码头业务。多位人士透露,河北省政府已多次探讨,并启动初步调研,目前尚没有正式文件或方案,搬迁工作远未到实施阶段,当前秦皇岛港的煤炭运输业务仍在正常开展。

★铁路运力下调西农集团上半年炼焦煤销量或将下降

中国煤炭资源网信息显示,受铁路运力下调影响,澳大利亚西农集团预计2017-18财年冶金煤销量将下降,至2018年6月,公司煤炭销量预计为850-880万吨。

更多最新煤炭信息分享,

敬请关注微信公众号:坤健能源

扫扫微信二维码,生活更精彩。

本文来源:中国煤炭网