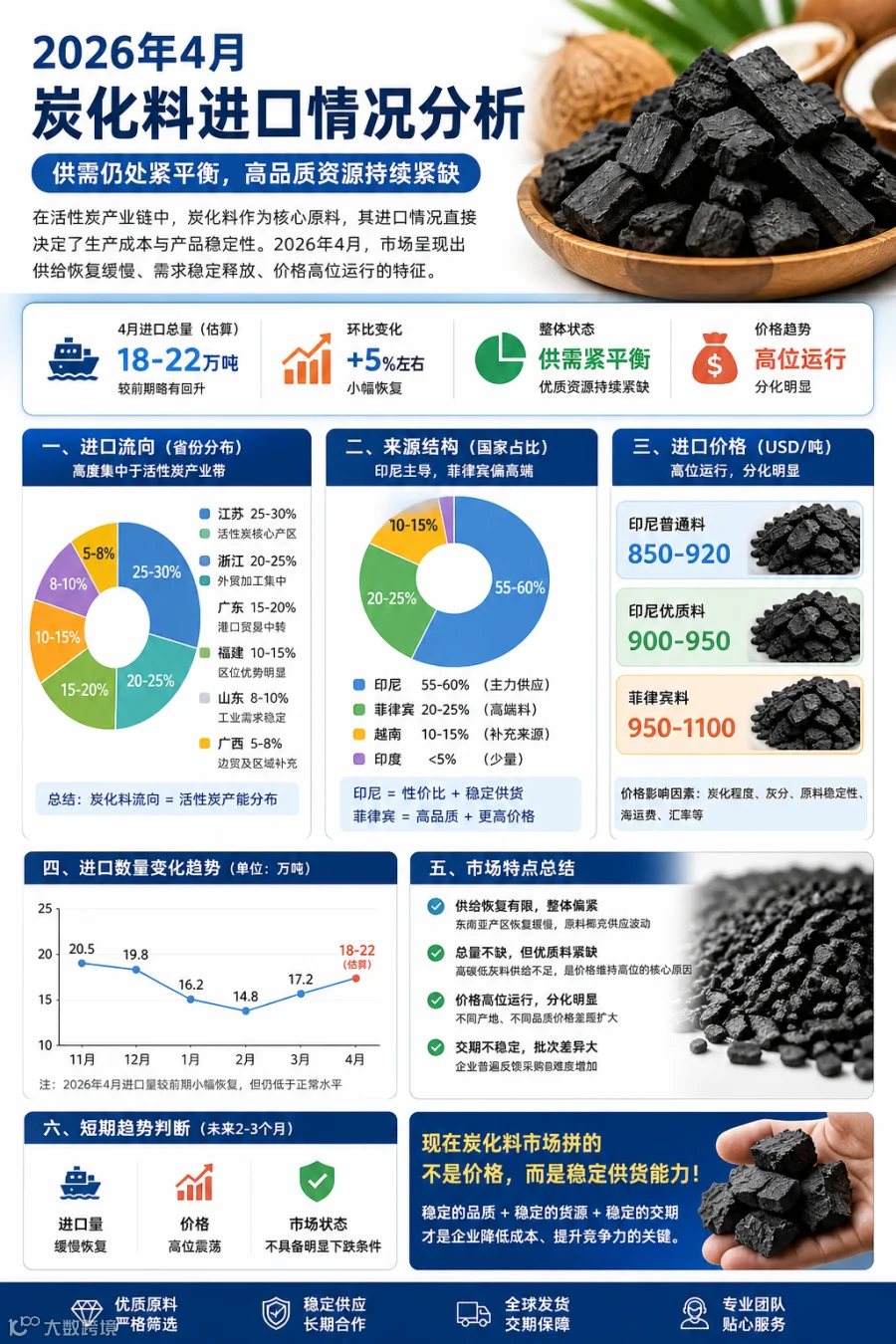

在活性炭产业链中,炭化料作为核心原料,其进口情况直接决定了生产成本与产品稳定性。

2026年4月,市场呈现出一个非常清晰的信号:供需仍处紧平衡,高品质炭化料持续紧缺。

🔥 一、整体进口:恢复有限,仍未回归正常水平。

据行业测算: 2026年4月进口量约18–22万吨,但整体仍低于正常供应水平。

背后原因主要包括:东南亚产区恢复缓慢, 椰壳原料供应波动, 炭化厂开工不稳定。

📌 结论:供给恢复慢于需求恢复

📦 二、进口流向:高度集中于产业带

炭化料进口呈现明显“跟着工厂走”的特点:

* 江苏(25–30%) → 活性炭核心产区

* 浙江(20–25%) → 外贸加工集中

* 广东(15–20%) → 港口贸易中转

* 福建(10–15%) → 区位优势明显

🌍 三、来源结构:印尼主导,菲律宾溢价

当前进口来源格局稳定:

* 印尼:55–60%(主力供应)

* 菲律宾:20–25%(高端料)

* 越南:10–15%(补充)

市场分层非常明显:

👉 印尼 = 性价比 + 稳定供货

👉 菲律宾 = 高端品质 + 更高价格

💰 四、价格情况:高位运行,分化明显

* 印尼普通料:850–920 USD/吨

* 印尼优质料:900–950 USD/吨

* 菲律宾料:950–1100 USD/吨

📌 关键点:价格没有明显回落, 高品质料持续溢价。

📊 五、市场本质:不是缺货,是“缺好货”

当前市场最核心的变化不是总量,而是结构:

👉 普通料:有,但波动大

👉 优质料:少,且稳定性强

📌 本质矛盾:高碳低灰料供给不足

⚠️ 六、企业真实痛点

4月市场反馈集中在:批次不稳定,高端料难采购,价格上涨快,交期不稳定。

👉 归根结底一句话:优质资源在收缩

🔮 七、短期趋势判断

未来2–3个月:进口量缓慢恢复 ,价格高位震荡。

📌 八、总结

👉 2026年4月市场核心逻辑:供给恢复慢 + 需求稳定 + 优质料紧缺 → 价格维持高位,现在炭化料市场拼的不是价格,而是稳定供货能力。

名称:中国碳谷l中国碳谷网

电话:18210202765

邮箱:CnCarbonValley@126.com

网址:www.CnCarbonValley.com

地址:北京市通州区经济开发区东区靓丽三街9-761

合力同行 创新共赢

微信号:ChinaCarbonValley