在当前经济爬坡的关键期,整治“内卷式”竞争已刻不容缓。6 月 5 日,求是网评论员文章指出,部分平台企业陷入过度依赖价格战和流量补贴的误区,导致行业利润分配失衡,品质升级被低价竞争替代。

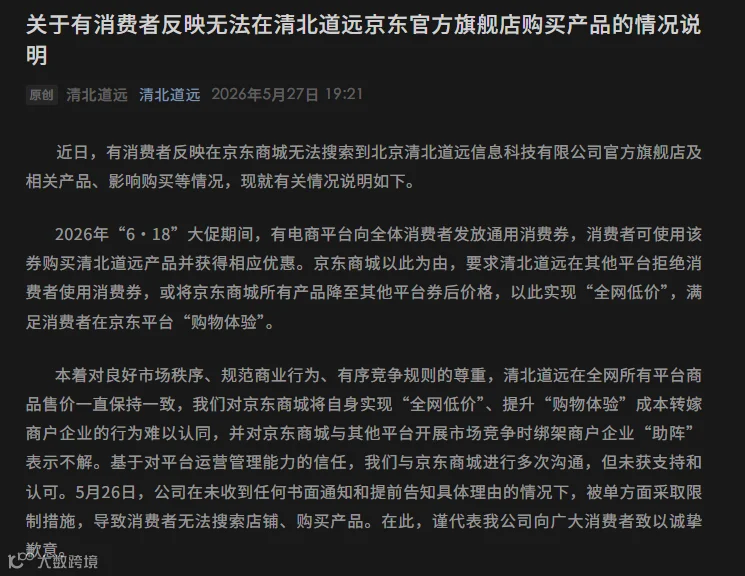

平台本应是秩序的调节者,但现实中却常成为内卷推手,其核心工具正是“比价”。以京东为例,近期平板学习机品牌“清北道远”因其他平台发放消费券导致券后价更低,遭京东要求商家拒绝用券或自行降价至同等水平,否则面临下架风险。

此类将优惠成本转嫁给商家的戏码,已成为大促期间的常态。从 2023 年海氏电器举报京东擅自改价,到 2024 年京沪 56 家出版社联名抵制京东图书低价促销,再到 2025 年京东组建巡查组监控商家在其他平台的直播价格,矛盾频发。

京东的案例折射出商家与平台矛盾的核心:“低价”与“比价”。治理“内卷式”竞争,或许应首先从停止强制“比价”开始。

反内卷:回归理性竞争的必然趋势

近年来,“反内卷”呼声高涨。恶性竞争导致企业利润微薄,无力投入研发与品控,阻碍产业升级,最终损害消费者利益。“全网低价”与频繁比价迫使品牌不断让利,虽短期看似惠民,长远看却导致品质下降,创新停滞。

主流电商平台如淘天、抖音、拼多多等曾尝试价格力策略,但随后均不同程度弱化比价机制。唯独京东持续加码,将其作为营销主线。刘强东曾强调低价是基础性武器,京东采销直播间更是将“全网比价、贵就赔”常态化。

然而,“为用户比价”若建立在压榨商家基础上,难以持久。媒体曾披露,京东商家若被比价系统命中,需在跟价基础上再打折,面对质疑则被回应“可以不做”。平台为何执着于此?

自营模式的特殊性与控制权

相较于第三方平台模式,京东以自营为主,对货权、定价权及结算权拥有更强控制力。但其自营模式并非传统买断制,多为先拿货后结账,滞销退货且仓储成本由商家承担,平台几乎不担压货风险。这种模式使京东在竞争中更倾向于向商家施压,而非提升自身效率。

“毛利保护”下的利润焦虑

京东长期实行“毛利保护”制度,无论售价如何,均需保证一定比例毛利,不足部分由商家补足。尽管财报显示京东净利率偏低(2022 年不到 1%,零售业务利润率约 4%-5%),但这并非源于对品牌的让利,而是运营效率与管理机制问题所致。

低进价、高毛利并未转化为高利润,反而将风险转嫁给品牌。作为曾经的电商双雄之一,京东已被拼多多、抖音超越,核心 3C 家电业务增长乏力,甚至不惜烧钱介入外卖大战,显露出深层的生存焦虑。

若平台不能通过技术进步与管理优化增强竞争力,而是一味向上下游转嫁成本,不仅治标不治本,还将引发更严重的产业危机。

治理内卷:重塑平台与商家关系

治理“内卷式”竞争,首要任务是归还商家定价与经营自主权。去年底发布、今年 4 月施行的《互联网平台价格行为规则》明确规定,平台不得通过削减补贴、限制流量等手段干预商家定价。今年 3 月,北京三部门约谈包括京东在内的 12 家平台,严禁强制低于成本价销售。

监管明确指出,部分平台利用优势地位剥夺商家经营权、转嫁竞争成本,是“内卷”的核心症结。随着行业共识转向反内卷、回归理性,平台若继续以比价强迫内卷,必将遭到反噬。

长期来看,必须松绑“二选一”、“最低价协议”、“自动跟价”及“毛利保护”等越界控制权。当前最立竿见影的措施,应是监督平台停止公开“比价”,从根源上遏制恶性竞争。

参考资料:

求是网《营造平台经济良好生态的关键在平台企业》

[2] 清北道远关于产品下架的情况说明

[3] 凤凰网科技《海氏电器实名举报京东》

[4] 解放日报《京沪 56 家出版社联合抵制京东 618 大促》

[5] 羊城晚报《京东要求商家进行平台“定价约束”》

[6] 证券时报网《电商平台策略再转向:集体淡化低价》

[7] 晚点《刘强东内部发言》

[8] 新京报《京东 618“直播比价贵就赔”活动》

[9] 财经《京东采销直播间走红背后》

[10] 中国网《京东 11.11 开启采销直播全网比价》

[11] 重庆晚报《京东采销怒斥商家群聊截图惹争议》

[12] 派财经《京东继续下沉》

[13] 京东集团 2022 财年 20-F 报告

[14] 京东集团 2025 财年 20-F 报告

[15] 正解局《中国电商迎来最大变局》

[16] 银杏科技《烟花散去刘强东》

[17] 国家网信办《互联网平台价格行为规则》

[18] 央视新闻《北京三部门约谈 12 家平台企业》

[19] 工人日报《北京约谈 12 家平台企业》