一、错用“首次销售规则”案例

二、在过渡到“首次销售规则”(First Sale Rule, FSR)时,向CBP报价进口商参与到什么程度算违规

1. 进口商完全不能参与定价吗?

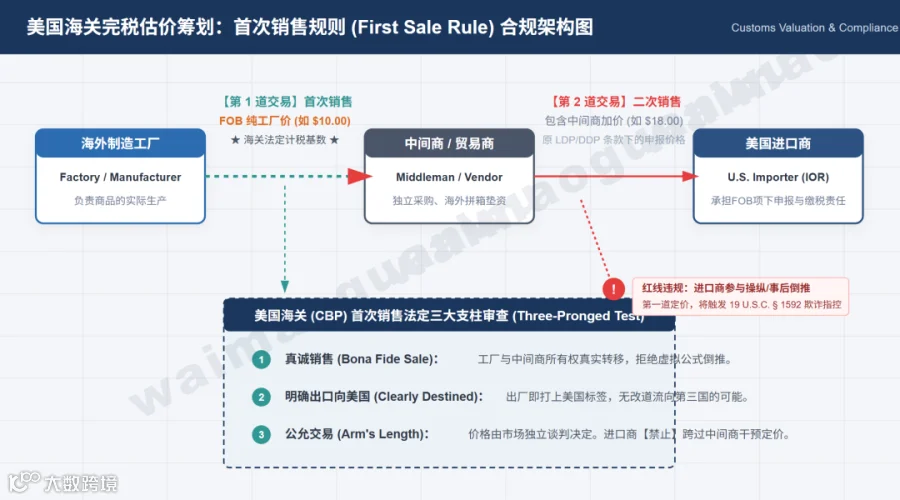

FSR的三大法理支柱

2. 参与到什么程度算“违规”?(天平的划分)

🟢合法参与的程度(合规边界)

🟡 合规敏感地带(极易引发海关审计)

🔴 彻底违法违规的红线

行为一:公式倒推(Backward Engineering)

行为二:跨过中间商去“指示(Instruct)”定价

行为三:时序倒置(Post-Facto Pricing)

💡 三、核心总结与避坑启示