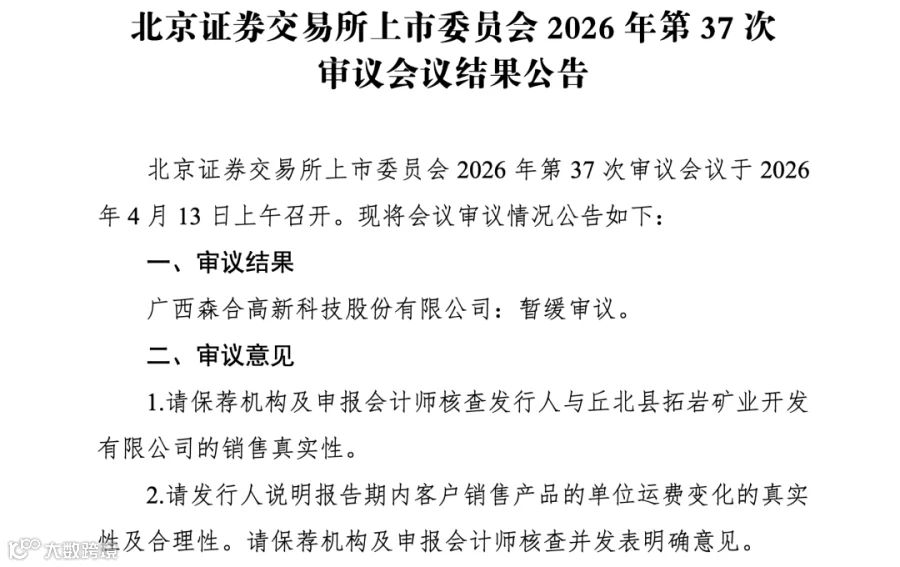

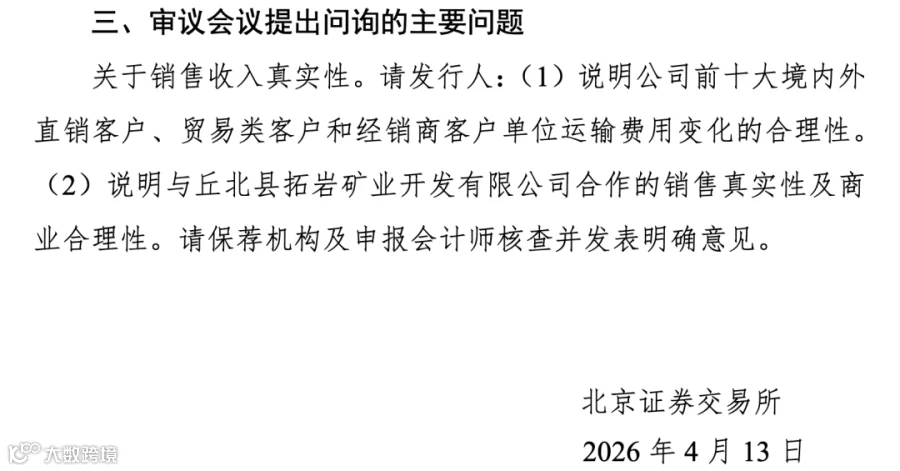

广西森合高新科技股份有限公司(以下简称“森合高科”)在历经多次资本市场冲刺后,于2026年4月13日在北京证券交易所上市委员会审议会议中遭遇暂缓审议。根据北交所上市委的审议意见,审核焦点直指森合高科与丘北县拓岩矿业开发有限公司(以下简称“拓岩矿业”)销售收入的真实性,以及报告期内客户销售产品单位运输费用变化的真实性与合理性。森合高科保荐机构为国投证券湛瑞锋、张迎亚。

丘北拓岩矿业销售真实性维数据交叉比对或存隐形关联关系?

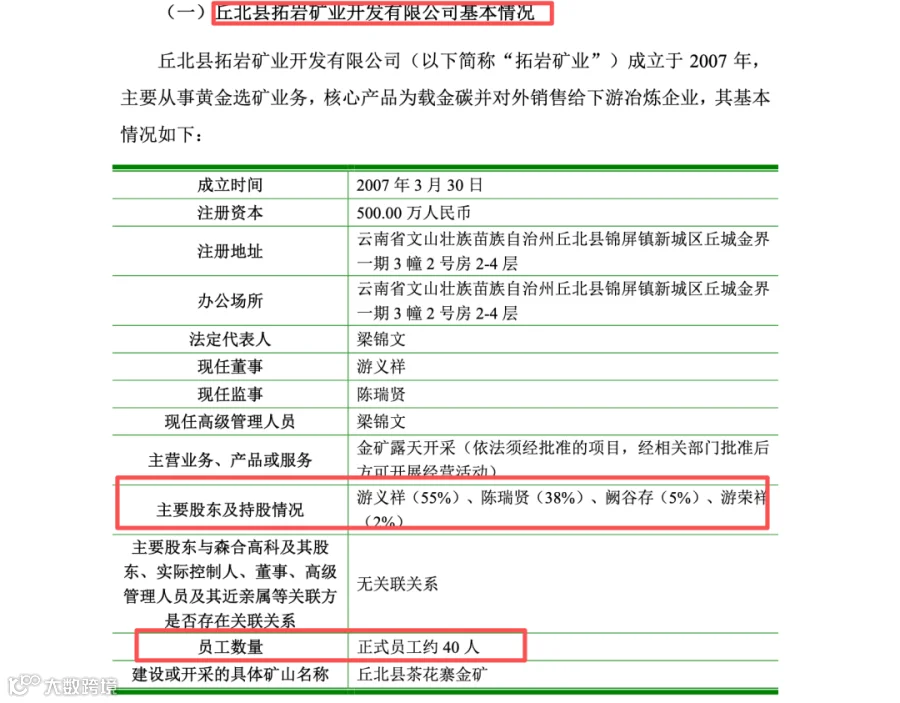

拓岩矿业作为森合高科的下游客户,其在森合高科上市委审议会议意见回复中被作为重点解释对象。然而,通过对招股书、问询回复及外部工商数据的多维交叉检验,该客户在股权演变、运营能力、交易数据匹配性等方面呈现出多处逻辑悖论,致使其销售真实性面临拷问。

在股权结构与异常时间节点方面,或存在疑似隐性关联关系未被充分核查的可能。根据问询回复披露,拓岩矿业成立于2007年3月30日,注册资本500万元,主要从事黄金选矿业务,核心产品为载金碳。其主要股东为游义祥(55%)、陈瑞贤(38%)、阙谷存(5%)、游荣祥(2%)。森合高科及国投证券湛瑞锋、张迎亚在回复中明确认定,拓岩矿业主要股东与森合高科及其股东、实际控制人阙山东、刘新、董监高等无关联关系。然而,外部交叉信息显示,拓岩矿业持股5%的股东“阙谷存”与森合高科的实际控制人、董事长“阙山东”姓氏相同(不排除同姓巧合),且阙谷存入股拓岩矿业的时间为2020年5月,这一时间节点恰逢森合高科于2020年7月首次冲刺创业板IPO的前夕。依据《企业会计准则第36号——关联方披露》第四条关于“实质重于形式”的认定原则,关联方关系的界定不应仅局限于法律形式上的直接代持或亲属关系登记。在同姓、精准踩点入股、且标的公司后续与森合高科发生异常业务往来的多重巧合下,国投证券湛瑞锋、张迎亚仅凭表面工商登记信息及单方声明即得出“无关联关系”的绝对结论,未在回复中披露对阙谷存与阙山东之间是否存资金往来流向、或潜在代持协议进行穿透式核查。是否存流于形式的验证?是否存在“关联交易非关联化”或“利益”的合规风险?

在运营能力与用工数据方面,披露的员工人数与客观社保数据或发生背离,实质运营能力或存疑。森合高科在问询回复中明文披露,拓岩矿业“正式员工约40人”,国投证券湛瑞锋、张迎亚以此作为论证拓岩矿业具备独立开展矿山生产经营资质条件的重要事实支撑。然而,外部工商信息显示,拓岩矿业自2018年以来参保人数即无数据披露,2025年的社保缴纳人数为0人。

在我国《社会保险法》及《劳动合同法》的严格约束下,一家从事高风险“金矿露天开采”且声称拥有约40名正式员工的企业,其社保缴纳人数长期为零,存在极端的法律与运营逻辑悖论。如果拓岩矿业确有40名员工从事选矿及开采作业,零社保现象不仅涉嫌违反劳动用工法规,更直接动摇了其“真实规模化运营”的根基。若这40人实为临时拼凑或虚构人员,则其是否具备稳定消耗数百吨环保型选矿剂的连续生产能力便大打折扣。国投证券湛瑞锋、张迎亚在“走访情况”中宣称“实地查看了拓岩矿业的生产经营场所”并“访谈了主要管理人员”,但是否遗漏了对工资流水、个税申报及社保缴纳记录等客观外部证据的交叉核对,是否导致“40名正式员工”的陈述成为缺乏财务与法律支撑的表面陈词?

在矿石处理量与药剂消耗量的数据匹配度方面,购销逻辑或呈现出显著的物理断层。销售真实性的核心在于产品消耗量与底层业务规模的物理及化学逻辑自洽。

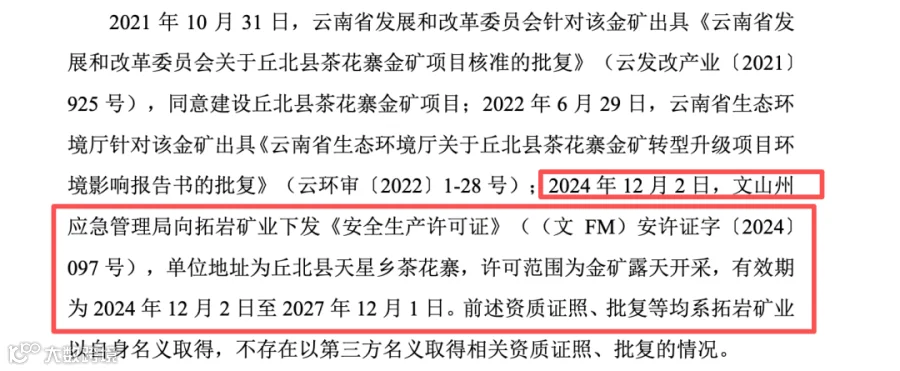

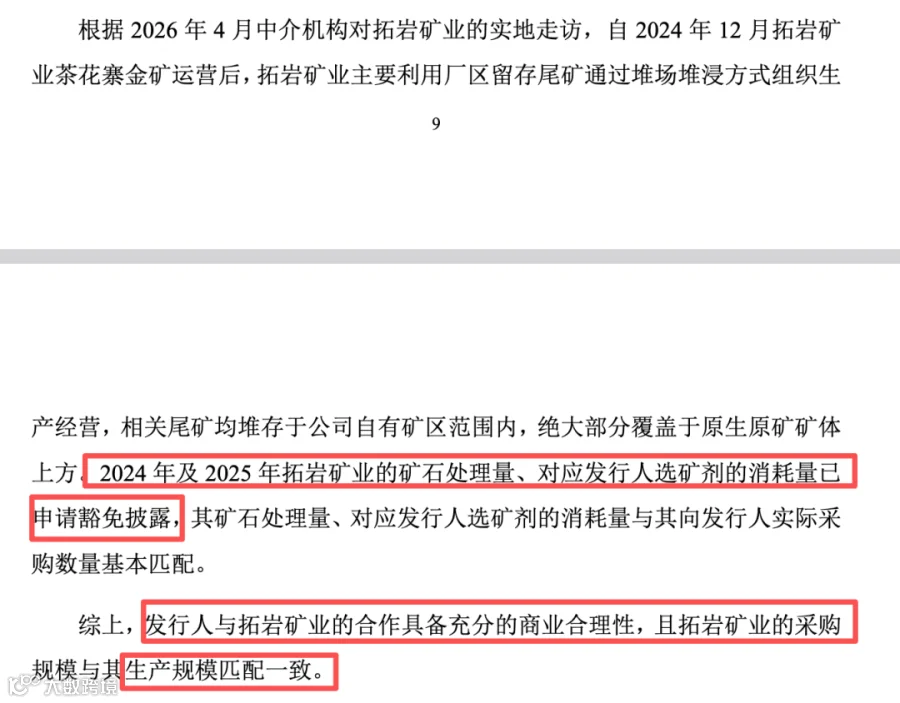

根据披露,拓岩矿业在2024年向森合高科采购“金蝉”选矿剂30吨,2025年度暴增近10倍至284吨。问询回复同时披露,拓岩矿业茶花寨金矿自2014年停产至2019年,2024年12月才取得安全生产许可证并“正式开始运营”。数据矛盾致逻辑失效:拓岩矿业在2024年当年(即便在12月才取得安全生产许可证)就消耗了30吨选矿剂,进入2025年采购量飙升至284吨。

运用基础选矿工艺计算模型进行推理验证,假设每吨金矿石平均消耗选矿剂约1.5千克至5千克(参考招股书中类似矿山的消耗定额参数),284吨(即284,000千克)选矿剂意味着拓岩矿业在2025年需要处理数万吨乃至十余万吨矿石。对于一个刚刚结束多年停产、利用厂区留存尾矿通过堆场堆浸方式组织生产的矿山而言,其堆浸场容量、喷淋系统是否能在复产首年瞬间拉升至如此庞大的处理规模?回复函中以“相关矿石处理量、对应消耗量已申请豁免披露”为由未披露。

此外,逾期应收账款与回款闭环之商业合理性同样存在疑点。财务报表显示,2025年末森合高科对拓岩矿业的应收账款余额为39.04万元,其中逾期金额为4.49万元,逾期原因披露为“下游客户回款不及时”,且于2026年1月全额回款。在全年高达三百多万的交易中,出现精准的小额逾期,带有模拟真实商业摩擦的痕迹。国投证券湛瑞锋、张迎亚花费大量篇幅论证拓岩矿业因未计提恢复基金被列入“异常名录”不属于行政处罚、不影响正常经营。从法律文义上看此论证成立,但从财务审计视角看,一个连基础环保恢复土地复垦费用及基金(合计约783万元)都未能按期缴纳的企业,其现金流处于承压状态。在资金链如此紧张的背景下,其如何在2025年豪掷三百余万元采购选矿剂并保持极高的回款率?国投证券湛瑞锋、张迎亚声称执行了回款情况核查,“回款资金来源均为拓岩矿业及其自身银行账户”,但未就资金来源的独立性进行更深一层的穿透式核查。

零社保与零实缴贸易商客户群聚现象是否存财务舞弊及销售真实性疑问?

除拓岩矿业外,森合高科的整体客户结构中暴露出更为庞大、系统性的异常现象:贸易商客户的高度空壳化与群体性“零实缴、零社保”特征。

群体性“零实缴、零社保”客户画像的异常解构。公开信息及问询回复披露,森合高科前二十大客户中,有12家客户的实缴出资为0元(其中11家为贸易商);更有6家客户的参保人数为0人(全部为贸易商)。

如上表所示,2023年至2025年,森合高科对上述12家“双零”客户的合计收入分别高达4,936.40万元、9,810.28万元、12,719.69万元。森合高科及保荐机构辩称,贸易商属于“轻资产型企业”,不需要仓储、发运,人员需求量低,因此注册资本低、社保缴纳不规范符合行业惯例。从现代IPO财务欺诈辨识视角审视,这一解释是否违背了基本的商业运营规律?即便是轻资产跨国贸易公司,年均产生数千万的化工品采购额,必然伴随着复杂的海外矿山客户开发、多语种商务谈判、跨国物流协同、报关单据处理及巨额货款催收工作。一个零社保(意味着没有合法登记在册的专职业务团队)、零实缴(意味着极低的风险承担能力及垫资能力)的空壳主体,如何能独立撬动、运转高达上亿元规模的跨国矿山物资供应链?

新增客户的大额采购与销售渠道合理性或存疑。以青岛盛和中升橡塑科技有限公司为例,该公司成立于2023年9月,实缴资本为0,社保为0。然而,在成立的次年(2024年),其即向森合高科采购高达1,455.50万元的选矿剂,并声称全部销往南美洲的苏里南地区。在国际大宗化工品贸易中,特种选矿药剂的跨境销售需要经历漫长的客户信任建立、终端矿石样本匹配测试、海关危险品或特种化学品备案等流程。一家刚刚成立数月、毫无人员储备的“橡塑科技”公司,如何瞬间打通南美洲苏里南的矿山采购渠道,并完成过千万的现货交易?是否违背了B2B化工交易的验证周期规律?

在“零社保”贸易商模式下,极易滋生“票单行”分离的财务舞弊温床。即森合高科将货款发票开给这些空壳贸易商,而货物直接发送给最终矿山。这种交易架构往往掩盖着真实的资金体外循环:空壳贸易商充当“过账”通道,森合高科通过体外循环资金打入空壳贸易商,空壳贸易商再以“采购款”名义付给森合高科,形成虚假的收入现金流;或者通过层层叠加的贸易商掩饰真实的终端销售价格,隐匿对境外的灰色公关费用回扣。

关联交易的隐形化与畸形增长同样削弱了报表质量。内蒙古金蝉选冶服务有限公司系公司股东宫德文控制的企业,2023年向森合高科采购金额为707.82万元,2024年飙升至2,290.65万元。森合高科解释为“终端客户拓展带来的需求提升”。这种将巨额业绩增长寄托于关联方或零社保贸易商身上的模式,极大削弱了森合高科盈利质量的独立性与可验证性,存在利用关联方调节利润的潜在风险。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。