本次会计差错更正的核心机制,在于将前期已确认为资产的“开发支出”全额反向调整,转为当期损益中的“研发费用”。这一会计处理的变更,对信安世纪2025年前三季度的利润表和现金流量表造成了打击。笔者深入剖析其数据调整的幅度与内在结构,可清晰勾勒出信安世纪疑似利用研发支出或进行跨期盈余管理的轨迹。

利润表的断崖式缩水:化亏为盈的“财技”彻底破产

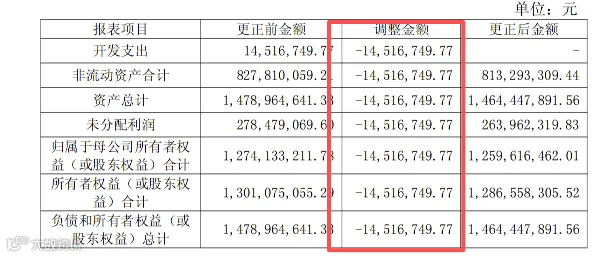

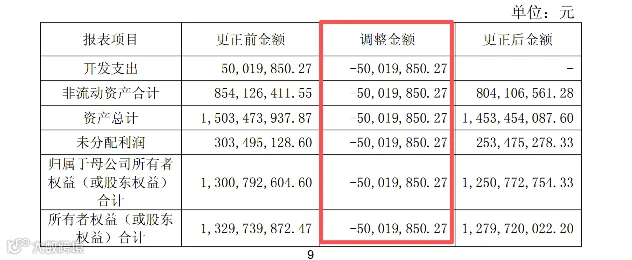

根据《差错更正公告》所披露的数据,信安世纪对2025年各期合并财务报表的“开发支出”和“研发费用”进行了巨额的反向冲回。这种肆意的调整直接击穿了信安世纪前期在资本市场营造的盈利假象。

表1:2025年第一季度至第三季度合并利润表关键指标调整对比(单位:元)

从表1的详实数据中或得出结论:

在2025年半年度报告中,信安世纪原披露的归属母信安世纪所有者的净利润为正的10,367,719.94元。然而,这一“盈利”或是建立在将高达33,854,361.56元的研发投入违规资本化之上。若剥离此笔非法的资本化操作,信安世纪半年度的真实业绩为亏损23,486,641.62元。这种通过会计政策选择实现精确的“化亏为盈”,是否存在人为操纵与主观故意嫌疑?

根据《企业会计准则第6号——无形资产》及信安世纪2025年年报披露的会计政策,开发阶段的支出必须同时满足“完成该无形资产以使其能够使用或出售在技术上具有可行性”、“具有完成该无形资产并使用或出售的意图”、“归属于该无形资产开发阶段的支出能够可靠地计量”等五个严苛的条件,方可确认为无形资产(或开发支出)。在被推翻的2025年半年报中,信安世纪曾言之凿凿、图文并茂地列示了6个符合资本化条件的重大研发项目,包括:“商用密码产品升级项目”(5,386,780.50元)、“数据安全技术研究与开发项目”(2,508,378.82元)、“网络安全产品智能化升级项目”(金额高达14,216,140.10元)、“后量子密码算法产品开发项目”(5,473,599.09元)、“新兴领域密钥管理系统应用集成开发项目”(3,300,410.60元)以及“云租户密码安全防护产品开发”(2,969,052.45元),合计资本化金额精确到33,854,361.56元。

更为讽刺的是,信安世纪在原半年报中为每一个项目都体现了看似无懈可击的资本化时点依据。例如,针对“商用密码产品升级项目”,信安世纪声称“资本化开始时点为通过设计评审后。即项目立项后,需求规格、设计说明书均经过评审,并对资本化要素进行评审,确认可资本化”;针对“网络安全产品智能化升级项目”等其余五个项目,均统一口径标榜“资本化开始时点为项目已立项,需求规格已确定,概要设计技术评审通过”,且这五个项目的资本化开始时点分别精准地被确认为2025年1月或4月。

既然前期已经堂而皇之地通过了所谓严密的“概要设计技术评审”、“需求规格确认”并由内部专家甚至管理层认定了“技术可行性”,为何到了年底面临可转债监管审核的最后关头,这些项目的资本化依据瞬间土崩瓦解,被毫无保留地全额(100%)调减为零?难道信安世纪在长达三个季度的核算中,从研发技术层、内部审计层到财务总监(丁纯),对无形资产准则的理解一直处于“持续性、系统性的集体错误”状态?是否有充足的理由怀疑,信安世纪为了保障可转债发行期间的财务数据“好看”、维持上市信安世纪的再融资资格,故意在内部评审环节弄虚作假,放宽甚至无视资本化门槛,将日常的、处于研究阶段的、根本不符合资本化条件的研发人工费用强行包装为“开发支出”资产,从而实现虚增当期利润、欺骗公众投资者的目的?

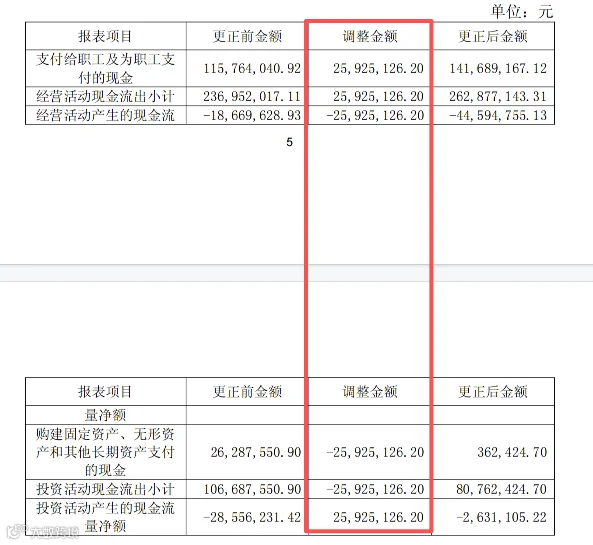

现金流量表的深度粉饰:掩盖主营业务严重失血的真相

除了对利润表的或操纵,本次差错更正对现金流量表的重述同样触目,是否反应了信安世纪在现金流收支分类上的美化行为?是否在向外部投资者掩盖其主营业务造血能力下降?

表2:2025年半年度合并现金流量表关键项目更正对比(单位:元)

如表2所示,信安世纪在前期披露的2025年半年报中,将高达25,925,126.20元本应属于“经营活动”的研发人员职工薪酬日常支出,错误且刻意地归类为“投资活动”下的“购建固定资产、无形资产和其他长期资产支付的现金”。这种看似简单的会计科目重分类,实则包藏着巨大的欺骗性。

在证券市场的再融资审核中,监管机构与机构投资者高度关注企业的“经营活动产生的现金流量净额”,以此作为评估企业主营业务健康度、偿债能力(尤其是发行可转债的还本付息能力)的核心指标。信安世纪通过这一操纵,直接导致信安世纪半年度经营活动产生的现金流量净额被高估了超过一倍——由真实的流出4,459万元,美化为仅流出1,866万元。同时,将这部分资金包装为投资流出,还能向市场传递出信安世纪正在积极扩张、投资未来高科技资产的繁荣景象。

这种利润表(化亏为盈)与现金流量表(掩盖失血)的双重系统性粉饰,是否暴露了信安世纪财务数据背后的动机是否纯洁。所谓“进一步深化对《企业会计准则第6号—无形资产》的理解”的解释,在如此精准、成体系的双表美化结果面前,是否可以立足。是否是一场有预谋的、旨在迎合再融资监管指标的财务数字游戏?

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。