Sea Limited 2026 Q1 财报深度解读:三引擎共振下的战略新周期

Sea Limited(Shopee 母公司)近日发布 2026 年第一季度财报。表面数据全面超预期,但对于跨境卖家而言,财报背后释放的战略信号更具风向标意义。

核心财务数据概览

本季度 Sea 集团整体表现强劲,各业务板块均呈现显著增长态势:

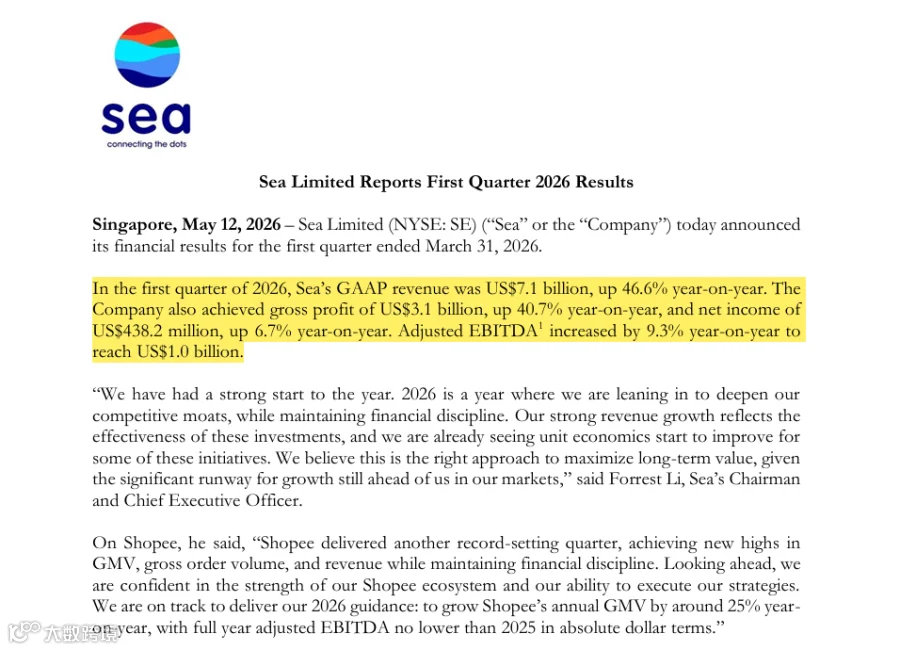

- 营收:71 亿美元,同比增长 46.6%

- 净利润:4.38 亿美元,同比增长 6.7%

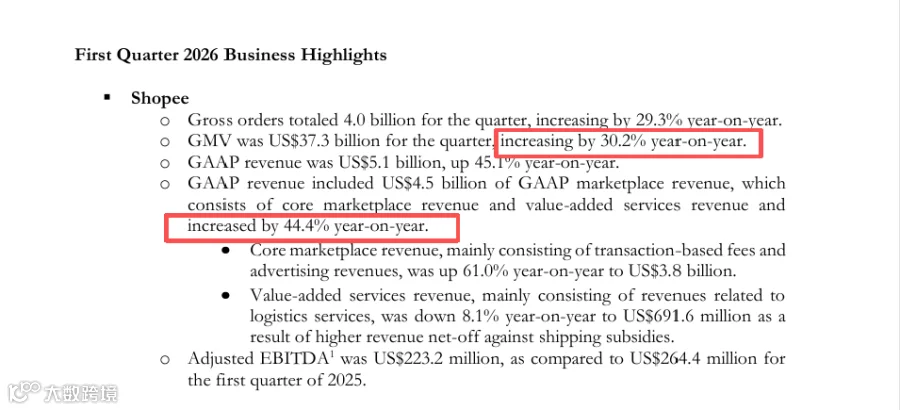

- Shopee GMV:373 亿美元,同比增长 30.2%

- Shopee 订单量:40 亿单,同比增长 29.3%

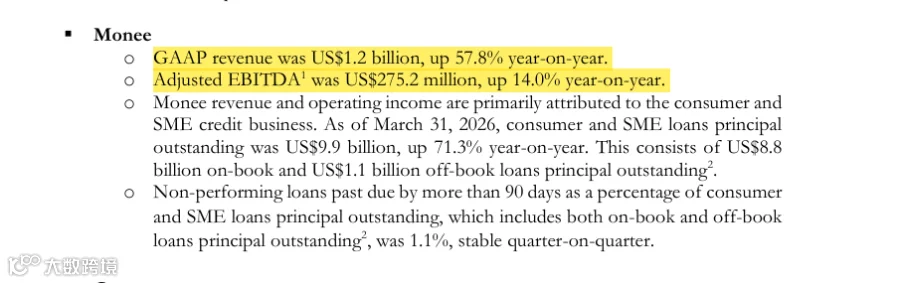

- Monee(原 SeaMoney):收入大幅增长 57.8%

- Garena:创下自 2021 年以来的最佳季度表现

01 Shopee 重启扩张周期:从“盈利优先”回归“规模与壁垒并重”

过去两年,Shopee 经历了深刻的战略转型:从 2022 年前的“增长第一”,转向 2023-2025 年的“盈利第一”。然而,在本次财报电话会上,CEO Forrest Li 释放出明确信号:2026 年将在保持财务纪律的前提下,加大投入以深化竞争护城河。简而言之,Shopee 已准备好重新争夺市场份额。

数据印证了这一策略转变:Shopee 收入增速(45%)显著高于 GMV 增速(30%),表明平台货币化能力持续增强。与此同时,Adjusted EBITDA 同比下降 15.6%,呈现出“利润短期承压、收入快速放量”的特征。资金主要流向补贴、物流基建及生态强化,旨在通过牺牲短期利润率来换取长期的规模优势和市场主导地位。

02 物流基建:构建东南亚市场核心护城河

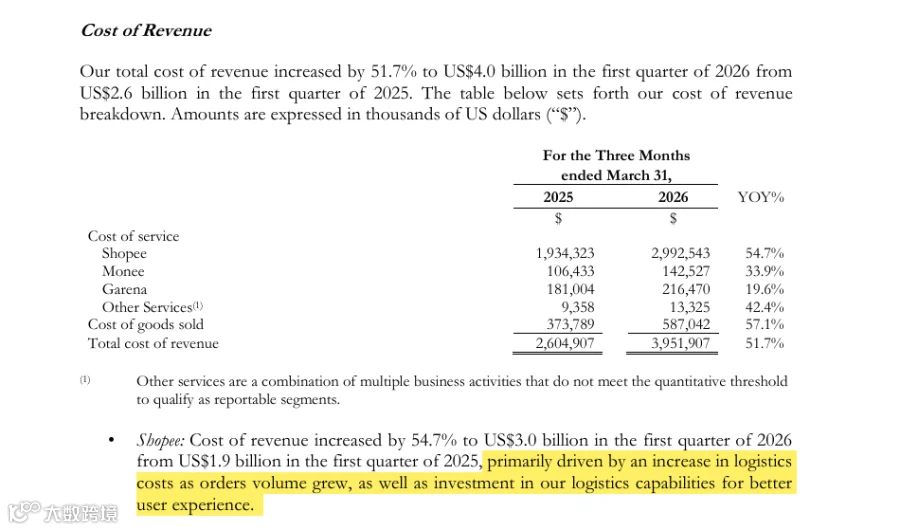

财报显示,Shopee 成本同比增长 54.7%,主要驱动力来自订单量增长及对物流能力的持续投资。

在东南亚复杂的地理环境下,物流能力直接等同于平台竞争力。谁能更高效地将包裹送达印尼群岛、菲律宾离岛或巴西内陆,谁就能拥有更高的用户复购率和更低的获客成本。Shopee 的持续投入并非单纯“烧钱”,而是在扩大规模效应。对于跨境卖家而言,未来的竞争焦点将从单纯的流量获取,转向物流履约效率的比拼。

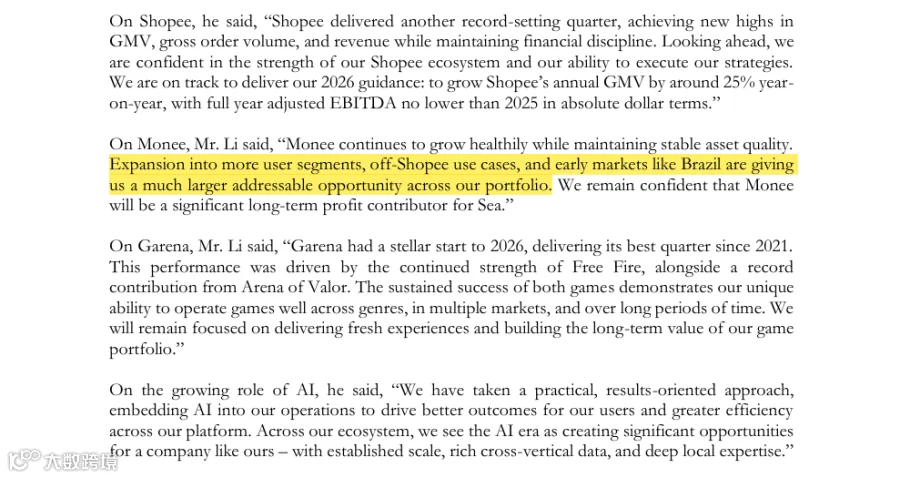

03 巴西市场:复制东南亚模式,打造第二增长曲线

尽管财报未单独披露巴西区详细数据,但管理层在谈及 Monee 未来增长时特别点名巴西市场,标志着该地区正成为 Sea 集团的战略重心。Monee 已开始向巴西扩张,Sea 正试图复制其在东南亚的成功路径:

电商(Shopee)→ 支付(Monee)→ 消费金融 → 生态闭环

若该模式在巴西成功落地,其市场重要性有望媲美今天的东南亚。对于中国跨境卖家而言,巴西市场的战略地位正在快速上升,是布局新兴市场的關鍵节点。

04 金融业务 Monee:进入高质量收获期

Sea 集团正逐渐演变为“电商 + 金融”双轮驱动的巨头。本季度 Monee 表现亮眼,不仅收入同比增长 57.8%,贷款余额更增长 71.3% 至 99 亿美元,且不良率控制在 1.1% 的稳定水平。

这组数据表明,Monee 在实现贷款规模高速增长的同时,有效控制了风险。金融业务的价值不仅在于直接盈利,更在于提升整个电商生态的效率:为消费者提供分期便利,为商家提供资金支持,为平台构建支付闭环,最终实现三方共赢。

05 Garena 游戏业务:Free Fire 重证生命力,提供强劲现金流

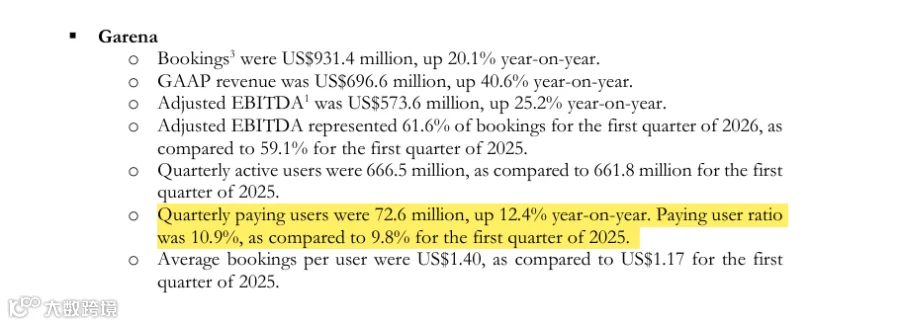

针对外界对 Sea 过度依赖 Shopee 的担忧,2026 Q1 数据显示 Garena 正重新成为集团的利润发动机。得益于旗舰手游《Free Fire》的长生命周期运营,游戏业务收入同比增长 40.6%,Adjusted EBITDA 增长 25.2%,付费用户数及付费率双双提升。

Garena 贡献的稳定现金流,为 Shopee 的市场扩张和 Monee 的业务发展提供了充足的战略空间和资金底气。

06 跨境卖家应对策略:关注三大信号

基于财报分析,跨境卖家应重点关注以下三个趋势信号:

- 平台仍在争夺市场份额:意味着流量增长红利依然存在,是新卖家入场或老卖家扩量的窗口期。

- 物流投入持续增加:意味着平台履约能力将显著改善,有助于提升消费者体验和复购率。

- 金融生态快速扩张:意味着更多消费场景将被激活,支付能力和转化率有望进一步提升。

结语:三引擎共振开启新机遇

综上所述,Sea 集团已形成稳固的“三引擎共振”格局:Shopee 驱动规模增长,Monee 驱动利润增长,Garena 驱动现金流增长。

其中,Monee 高达 57.8% 的营收增速已超过 Shopee,成为估值提升的核心变量。资本市场对 Sea 的定位也正从单一的电商公司,转变为类似"Amazon + Mercado Libre + PayPal"的混合生态体。对于深耕东南亚及布局巴西市场的跨境卖家而言,这标志着一轮新的机会周期已然开启。