2026 年,全球 AI 竞赛进入白热化阶段,巨额资金正以前所未有的规模涌入。美国四大科技巨头微软、谷歌、亚马逊、Meta 预计投入约 6500 亿美元;中国到 2030 年累计投资将达 10 万亿人民币;欧洲与日本分别公布了 2000 亿欧元和 1 万亿日元的投资计划。

资金投向何处?建电网、拼芯片、抢购光模块、扫货变压器仅是基础。一个更深层、决定 AI 竞赛胜负的关键领域,正成为全球各国战略布局的重中之重,那就是 AI 基建。

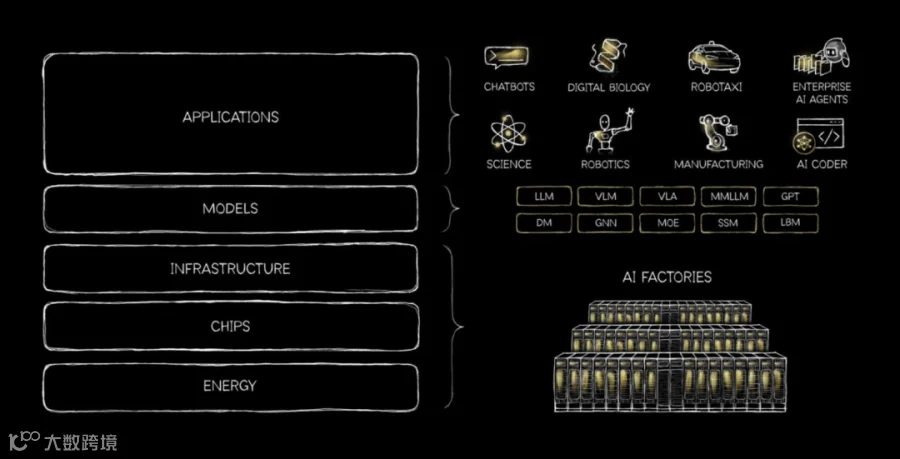

黄仁勋的"AI 五层蛋糕”框架

3 月 10 日,英伟达 CEO 黄仁勋发表长篇博文《AI is a five layer cake》,将 AI 系统分为五层:能源、芯片、基础设施、模型和应用。这一框架同样适合分析全球 AI 竞争格局。

中美 AI 各层级竞争态势

能源与芯片层

能源层是根基,核心在于电力。中国电力总量是美国两倍多,在火电、风电、水电、光电、核电等主要发电领域均居世界第一。相比之下,美国发电量不足中国的一半,且面临电网设施老化及结构性难题。在能源层,中国优势明显。

芯片层方面,美国在先进制程领域领先,中国正加速追赶。DeepSeek 凭借算法创新在有限算力下实现突破,打破了顶尖大模型必须依赖最先进芯片的局限。华为发布的韬 (τ) 定律预计到 2031 年高端芯片晶体管密度将达到 1.4nm 制程同等水平,海光、寒武纪等国产芯片力量也在各自领域取得突破。

值得注意的是,英伟达芯片正从“美国不卖”变成“中国不买”。美国商务部长承认中方未购买 H200 芯片,投资重心已转向本土产业。黄仁勋也表示半导体归根结底是制造业,中国具备制造能力。

模型与应用层

2025 年 7 月数据显示,全球运行 AI 大模型约 3755 个,其中 1509 个来自中国,数量居全球第一。斯坦福大学 2026 年度《AI 指数报告》显示,中美大模型性能差距已收窄至 39 分。DeepSeek-V4 预览版发布并开源,在数学、代码等领域性能比肩世界级闭源模型,且优先适配华为等国产芯片,完成了自主闭环。

在应用层,中国优势显著。去年底中国生成式 AI 用户规模突破 6 亿,普及率达 42.8%,远超美国(28.3%)和欧盟(32.7%)。中国拥有超大规模单体市场,应用场景丰富。尽管美国企业投入巨资,但高达 95% 的试点项目未能转入实际生产阶段,而中国视频创作者已凭借 AI 短剧实现盈利。

总体来看,能源层和应用层中国领先,芯片层正在追平,模型层各有所长。下一阶段竞赛焦点在于第三层:AI 基础设施。

全球 AI 基建布局与挑战

建造算力中心是复杂的系统工程,涉及芯片、光模块、服务器整合及土建、供电、冷却等环节。美国是 AI 基建投资最多的国家,2026 年四大巨头投资总额预计大幅增加 70%。企业间开始“合纵连横”,如 OpenAI 与甲骨文发起“星际之门”计划,英伟达入股诺基亚等。

然而,关键零部件短缺成为瓶颈。2026 年美国原计划新建的数据中心项目近一半延期或取消,主因是变压器等电力设备不足。白宫为此提出 90 多项政策并成立跨部门工作组。

欧洲计划 2030 年前撬动 2000 亿欧元投资,但硬件严重依赖外部供应,半导体全球份额仅占 10%,且各国法规分歧拖慢步伐。亚洲方面,日本和韩国投资规模相对较小,选择避开与中美正面交锋,日本专注“实体 AI",韩国启动“主权 AI"战略。

从全球范围来看,AI 竞争的核心赛场仍在中美之间。

中国 AI 基建的核心优势

中国 AI 基建的优势之一是国家调度电力和算力资源的能力。“东数西算”战略让东部算力需求对接西部绿色电力,实现了电力与算力的协同作战及成本效率平衡。目前中国算力总规模居全球第二,超算数量世界第一,年均增速高达 30%。

中国拥有全链条自主制造能力。AI 芯片领域国产市占率提升至 41%;AI 推理服务器领域五家企业进入全球前十;光纤领域四家企业跻身全球十强;光模块领域全球前十厂商中七家为中企;变压器产能占据全球 60%。

工程基建速度也是潜在优势。美国建设一座 AI 超算中心需约三年,中国大型数据中心建设周期为 18 到 24 个月,采用预制化方案可缩至 6 个月甚至更短。

中国速度背后的根基是人才与产业工人。中国每年培养 STEM 专业毕业生超 500 万人,顶尖 AI 研究人员占全球 50%,同时拥有庞大的产业工人大军保障高效协作。

AI 基建的竞争是对一个国家过去所有基建积累和综合国力的“期末结算”。历史已经证明中国是当之无愧的基建狂魔,未来在 AI 时代,中国同样能成为引领世界的 AI 基建狂魔。