第三十周

一周核心观点

国际政策:欧盟芯片法案通过,意图改善汽车供应链缺芯问题。

国内政策:智能网联、汽车消费、新能源车/动力电池安全。

一周看点:大众入股小鹏,奥迪上汽签署MoU,技术换市场,跨国车企认可国内智能电车品牌/平台。

新能源车市:特斯拉国内销量下滑23%,传祺跃居第二。

汽车:大众入股小鹏将合作研发;七车企北美合作充电公司,应对特斯拉;特斯拉皮卡订单爆满,交付期达5年。

电池:亿纬/欣旺达海外投建电池厂,SDI与Stellantis拟建新电池厂,宁德4C麒麟电池进展顺利。

储能:雄韬/比亚迪/晶核/中能项目动态。

材料:当升/裕能/容百最新动态。

同行:中伟启动贵金属产业基地建设。

回收:嘉能可拟建欧洲最大电池回收工厂。

固态:上汽固态预计24年装车智己。

钠电:传艺和德国大客户签订订单。

研发:硫化物全固态电池的两种不同高温热失效机理——气-固反应 v.s. 固-固反应。

下周看点:“促消费20条”来了;马斯克预警:未来将缺电;恒大汽车复牌。

国际政策环境

欧盟芯片法案通过,意图改善汽车供应链缺芯问题

△ 欧盟正式通过芯片法案

· 2023年7月25日,欧盟《芯片法案》在欧盟理事会获批,至此欧盟完成全部表决程序,法案只待签字生效。

· 《芯片法案》旨在促进欧盟半导体产业发展,帮助解决未来芯片短缺的问题。据悉,欧洲理事会的批准是此法案获批流程的最后一步。

· 根据欧盟措施,《芯片法案》生效后,欧盟拟调动430亿欧元公共和私人投资(包括划拨33亿欧元欧盟预算),意图到2030年将欧盟芯片的全球市场份额从目前的不到10%提高到20%。

— 备注 —

· 根据AutoForecast Solutions的数据,由于芯片短缺,2022年全球汽车市场减产约438万辆汽车,2021年减产约1056万辆汽车。

· 23年有所缓解,但截至7月23日,由于芯片短缺,今年全球已减产约169万辆汽车,其中,中国汽车市场减产量约为36万辆。

· 各大汽车制造商在其年报中均提及,2022年受到芯片供应链影响而导致交付延迟或减少。

△ 德国计划投200亿欧元提高本土芯片生产

· 德国经济部表示,政府正在准备价值约200亿欧元的援助,以支持未来几年当地半导体生产的发展,在地缘政治紧张局势日益加剧的情况下确保关键零部件的供应。

△ 美国政府计划2023年采购9500辆电动汽车

·据外媒报道,美国政府机构计划在2023预算年度内采购9500辆电动汽车,是上一预算年度的三倍,但该计划面临着供应不足和成本上升等问题,美国政府问责办公室表示,今年共有26个机构的采购计划获批,将需要超过4.7亿美元的车辆采购资金,以及近3亿美元的额外资金,用于必要基础设施的安装和其他开支。

△ 印尼计划出台新的电动车激励措施,吸引比亚迪特斯拉

· 7月25日,印度尼西亚海洋与投资统筹部长卢胡特表示,印尼正在敲定一套新的激励措施,以吸引电动汽车制造商的投资,并补充说政府仍在与特斯拉和比亚迪等大公司进行谈判。

国内政策环境

智能网联、汽车消费、新能源车/动力电池安全

智能网联、自动驾驶

△ 7月26日,工信部、标准化管理委员会《国家车联网产业标准体系建设指南(智能网联汽车) 2023版

·第一阶段到2025年,系统形成能够支撑组合驾驶辅助和自动驾驶通用功能的智能网联汽车标准体系。制修订100项以上智能网联汽车相关标准,涵盖组合驾驶辅助、自动驾驶关键系统、网联基础功能及操作系统、高性能计算芯片及数据应用等标准。

· 第二阶段到2030年,全面形成能够支撑实现单车智能和网联赋能协同发展的智能网联汽车标准体系。制修订140项以上智能网联汽车相关标准并建立实施效果评估和动态完善机制,满足组合驾驶辅助、自动驾驶和网联功能全场景应用需求,建立健全安全保障体系及软硬件、数据资源支撑体系。

汽车消费

△ 7月24日,中共中央政治局提振汽车等大宗消费

·7月24日, 中共中央政治局召开会议,部署下半年经济工作。

· 会议强调,要积极扩大国内需求,发挥消费拉动经济增长的基础性作用,通过增加居民收入扩大消费,通过终端需求带动有效供给,把实施扩大内需战略同深化供给侧结构性改革有机结合起来;要提振汽车等大宗消费,推动服务消费。

安全驾驶

△ 7月25日,工信部装备工业一司、国家市监局质量发展局

加强新能源汽车安全管理工作会议

·分析研判新能源汽车安全形势,切实加强新能源汽车安全管理。会议指出,我国新能源汽车产业已进入规模化快速发展新阶段,新能源汽车安全的内涵和外延都在不断变化和拓展。

· 生产企业是产品质量安全的第一责任人,要不断提升产品安全水平,坚决遏制新能源汽车安全事故发生。

·两部门将加强工作协同,加快修订完善相关强制性国家标准要求,组织开展安全隐患排查和缺陷调查,严肃查处违规行为,营造良好的产业发展氛围,推动行业整体安全水平稳步提升。

△ 7月19日,工信部、发改委、商务部《轻工业稳增长工作方案(2023—2024年)》

·轻工业在扩内需、促消费中的作用更加凸显,高端化、数字化、绿色化发展稳步推进,“增品种、提品质、创品牌”成效扩大,产业发展质量效益不断提升。

· 其中电池领域,围绕提高电池能量密度、降低热失控等方面,加快铅蓄电池、锂离子电池、原电池等领域关键技术及材料研究应用。大力发展高安全性锂离子电池、铅炭电池、钠离子电池等产品,扩大在新能源汽车、储能、通信等领域应用。

一周热点

大众入股小鹏,奥迪上汽签署MoU,技术换市场,跨国车企认可国内智能电车品牌/平台

· 车型本地化:各国文化等带来对于车型的不同需求,未来车企必将通过更细分化的市场战略服务各个市场的需求,大众美国推电动皮卡,中国则主要为电动化以及智能化的中小型车。

· 中国市场:中国当前占全球汽车市场的20%,新能源市场的60%,中国市场占大众销量的38%,上汽/一汽大众于23年1季度被比亚迪超越,自主品牌首次登顶国内销量第一,大众的中国区域战略改变迫在眉睫。

· 大众智能化平台的研发失败:大众旗下软件公司Cariad接连研发失败,高层频繁变更,大众品牌的智能化进度不及预期,与深耕电动汽车以及智能网联多年的小鹏合作,可以加快其电气化转型进度,通过联合研发的方式加快其智能化进度,这也证明中国乃至中国企业在电动化和智能化领域已得到国际认可。

· 新的合作模式:曾经中国企业与外企合资,中方通过市场换取技术,如今国际车企与中企合作,学习技术并试图维持市场份额。

大众&小鹏

· 7月26日,大众汽车集团宣布,大众汽车品牌与小鹏汽车达成技术框架协议。

· 大众将向小鹏汽车注资约7亿美元(约合人民币50亿元),收购其4.99%的股份,成为其第三大股东。

· 大众集团建立大众汽车(中国)科技,与小鹏汽车合作,共同开发两款大众汽车品牌的电动车型,对标B级车市场

首款车型计划于2026年走向市场。

奥迪&上汽

· 大众集团26日还宣布,旗下奥迪与其中国合资伙伴上汽集团签署战略备忘录,将联合开发奥迪品牌智能网联车型。

· 大众汽车集团(中国)董事长兼首席执行官贝瑞德表示,深化本地合作是大众汽车集团“在中国、为中国”战略的重要组成部分,在竞争激烈、充满活力的市场环境中,大众和合作伙伴的优势将创造协同效应,更快地将更多产品推向市场。

新能源车市场

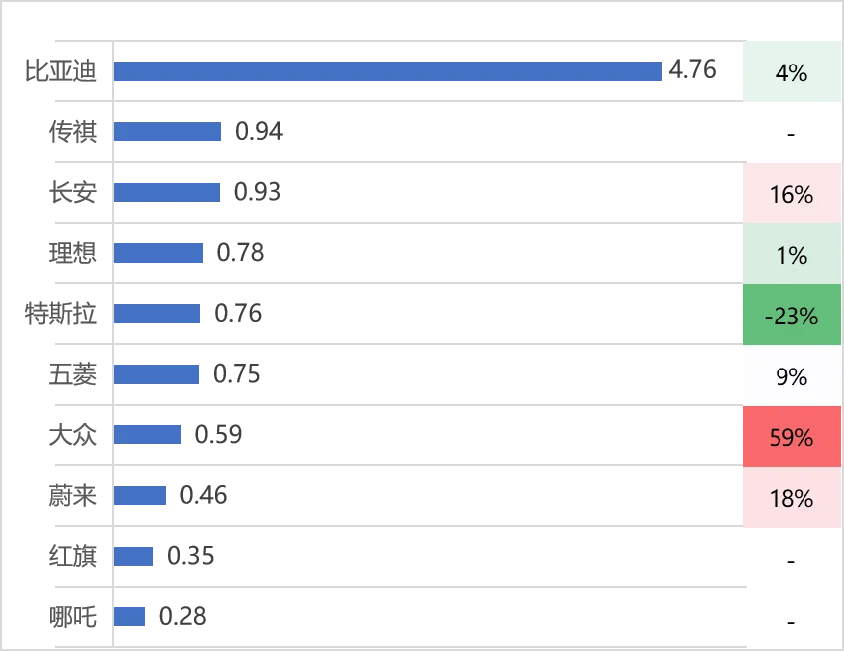

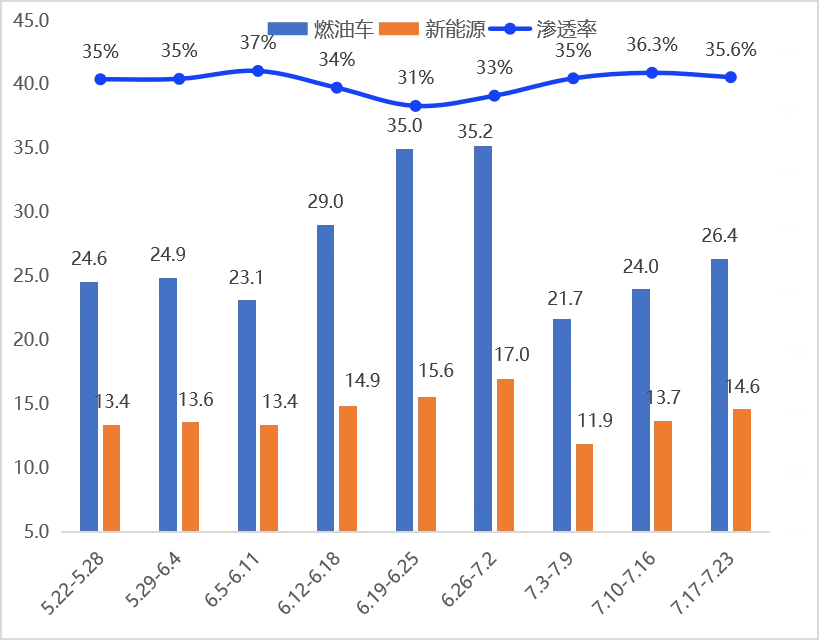

周度渗透率35.6%,特斯拉下滑23%,传祺跃居第二

2023年7月第三周(7.17-7.23)

新能源周度上险量

数据来源:车企公告

· 比亚迪继续领跑,销量达4.76万辆;特斯拉销量跌落至0.76万辆;广汽传祺跃居第二至0.94万辆。

燃油和新能源乘用车周度销量情况(万辆)

· 本周乘用车合计41万辆,环增10%;新能源车14.6万辆,环增7%,渗透率小幅下降至35.6%。

汽车

大众入股小鹏将合作研发;七车企北美合作充电公司,应对特斯拉;特斯拉皮卡订单爆满,交付期达5年

电池

亿纬/欣旺达海外投建电池厂,SDI与Stellantis拟建新电池厂,宁德4C麒麟电池进展顺利

△ 蜂巢能源上饶基地二期项目投产

· 江西省上饶市经开区蜂巢能源二期成功投产,该项目分两期建设,一期项目建设产能4GWh;二期规划产能20GWh,新建8条16PPM电芯产线,应用蜂巢飞叠技术,主要生产短刀系列,搭载于长城汽车、吉利汽车等自主品牌。

△ 亿纬锂能拟在泰国投建电池生产基地

· 亿纬锂能发布公告显示,公司与Energy Absolute Public Company Limited签订谅解备忘录,双方拟在泰国共同组建合资公司,以该合资公司为实施主体建设至少6GWh的电池生产基地。

△ 欣旺达拟在匈牙利投建动力电池工厂

· 欣旺达公告子公司匈牙利欣旺达以自有及自筹资金在匈牙利投资建设新能源汽车动力电池工厂一期项目,投资金额不超过19.6亿元人民币。

△ 宁德时代4C快充麒麟电池进展顺利

· 宁德时代电话会议表示公司与理想合作首发4C快充麒麟电池,进展顺利。长期来看,车企推出差异化竞争产品的意愿较强,预计4C快充技术会占据较为可观的市场份额。

△ 松下考虑向斯巴鲁提供电动汽车电池

· 日经报道,松下正在计划向斯巴鲁提供电动汽车电池,斯巴鲁计划推出3款纯电SUV,预计两家公司将很快宣布寻求供应协议的计划。

△ SDI与Stellantis拟在美建第二座电池厂

· 三星SDI与Stellantis宣布将在美国建立第二座电池制造工厂,该工厂计划于2027年投产,初始年产能为34GWh,截止目前,SDI与Stellantis累计在美产能达67Gwh。

△ 一汽弗迪首台电池包下线

· 一汽弗迪首台电池包现已下线,为9月份投产奠定坚实基础。该项目总投资135亿元人民币,占地 80 万平方米,总产能 45GWh,建成投产后每年可满足60万辆电动汽车的配置需求。

△ 通用将在加拿大组装电池组

· 通用汽车表示该公司将于2024年第二季度开始在位于加拿大安大略省组装电动车电池组。

储能

雄韬/比亚迪/晶核/中能

雄韬股份

· 雄韬股份公告,拟定增募资不超过12.24亿元,用于湖北雄韬新能源锂电池(5GWh)生产基地建设项目、通信基站储能项目(一期)、补充流动资金等。

比亚迪&国家电投

· 比亚迪与国家电投在深圳签约战略合作协议。双方在清洁能源、户用储能、综合智慧零碳电厂、科技研发、工业园区绿能替代及国际业务等领域开展全方位深入合作。

晶科科技

· 晶科科技首个独立共享储能电站——金塔县晶曦280MW/560MWh储能电站一期100MW/200MWh项目成功并网。

· 由晶科科技投资建设的国家第一批沙、戈、荒大基地光伏项目——金塔晶亮200MW光伏发电项目同步实现全容量并网。

中能电气

· 中能电气公告称拟募资4亿,募投“新能源储充项目”,包括储能和充电桩两个子项目,投产后将新增400MWh储能系统产能。

材料

当升/裕能/容百

当升

· 当升科技公告拟在芬兰建年产6万吨欧洲新材料产业基地一期项目,总计划投入7.7亿欧元,生产线按照NCM811/ NCA的要求来设计,同时具备生产多元材料NCM523、NCM622的能力。

湖南裕能

· 湖南裕能表示公司加大了储能型磷酸铁锂产品市场推广力度,磷酸铁锂储能产品延续良好出货态势。

容百

· 容百表示收到韩国政府签发通知,同意在韩国新万金投资建设年产8万吨三元前驱体及配套硫酸盐生产基地。

同行

中伟先进产业园项目开工,建设全球实验中心

中伟

· 中伟先进功能型粉体材料产业园项目开工,项目规划用地1460亩,计划投资约150亿元,布局建设银基光伏材料、铂族电解水制氢和氢燃料电池催化剂、钯系浆料等贵金属功能性材料综合生产基地、贵金属贸易中心。

· 启动规划建设“中伟全球试验中心”,定位为新能源材料、贵金属材料研发多元化试制基地。

回收

嘉能可拟建欧洲最大电池回收工厂

△ 嘉能

· 嘉能可拟建欧洲最大电池回收厂:嘉能可计划建设欧洲最大的电池回收厂,该公司正寻求在转向电动汽车的背景下发展其自然资源业务。该公司正与加拿大的Li-Cycle展开一项联合研究,计划于2027年前在意大利建设该设施。

△ Aqua Metals

· 锂离子电池回收的先驱Aqua Metals宣布已与韩国电池材料公司Yulho建立战略合作伙伴关系。Yulho将对Aqua Metals进行500万美元的战略股权投资,预计将允许每年在韩国加工多达10万吨的材料。

△ 鼎汉技术

· 鼎汉技术公告称布局动力电池回收行业,公司拟出资2750万元投资江西环锂新能源科技有限公司。本次鼎汉技术与广州市金属回收、广州广钢新能源科技共同投资,交易完成后,公司预计持有江西环锂5%的股权。

△ 华劲电池

· 华劲电池年产5万吨锂电回收项目投产:华劲电池年产5万吨锂电正极材料回收修复项目一期竣工投产。该项目采用独创的材料修复技术,将报废极片和退役电芯变废为宝,实现年营收35亿元,利税2.2亿元。

△ 赣锋锂业

· 赣锋锂业10万吨退役电池回收综合利用项目目前正进入试生产阶段。项目的投产预计将实现年产值30亿元、年利润10亿元、年创税2.4亿元。

钠电

传艺和德国大客户签订订单

△ 传艺科技

· 全球知名车企确定用钠电池:7月23日,传艺科技称,公司控股子公司传艺钠电近日进入某知名汽车制造商的供应链体系,并获得其子公司的订单,为其提供应用于乘用车领域的钠离子电池产品。客户A系总部位于德国的全球知名汽车制造商,旗下拥有众多知名的汽车品牌。

△ 华阳股份

· 华阳股份表示近期已按订单量产钠离子电池,未来3-5年会有一个中期规划。目前钠电池产业化的各项条件已基本成熟,故不存在太大的制约因素。

△ 中盐昆山&爱科新材料

· 中盐昆山和爱科新材料就钠离子电池超细碳酸钠项目签订战略合作框架协议。将合作共建1万吨/年钠离子电池超细碳酸钠项目作为起步工程,为钠离子电池提供高品质原料。

固态

上汽固态预计24年装车智己

△ 上汽集团

· 上汽集团固态电池2024年投入使用,将于智己品牌车型落地:固态电池预计在 2024 年进行落地,同样率先由智己品牌车型搭载。2025 年,将实现固态电池在入门级产品上的应用。

△ 三星 SDI

· 三星 SDI 正在与多家汽车制造商就 2027 年量产全固态电池计划进行谈判。

△ Stromer

· Stromer在年欧洲自行车展中展出了电动自行车陶瓷固态电池,据说可以将充电时间缩短至 20 分钟以下,而 Stromer 的最终目标是用该技术制造充电时间仅需 12 分钟的电池组。。

研发

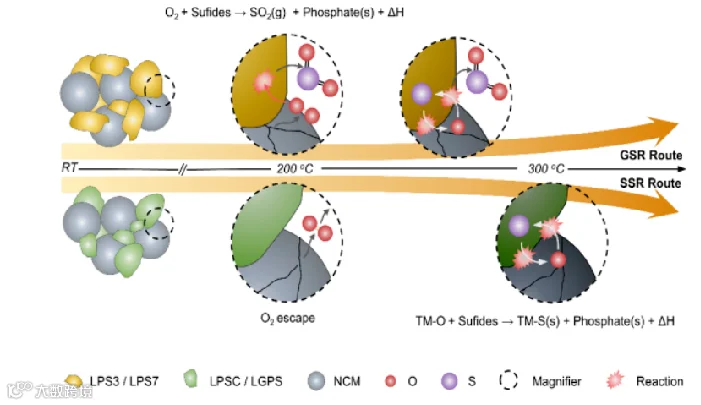

硫化物全固态电池的两种不同高温热失效机理:气-固反应 v.s. 固-固反应

△ 文章标题:硫化物全固态电池的两种不同高温热失效机理:气-固反应 v.s. 固-固反应

△ 期刊:Energy & Environmental Science

△ 通讯单位:清华大学车辆学院

△ 主要工作:通过探究不同硫化物固态电解质(Sulfide SEs)与高镍八系正极(NCM)的释热-产气行为,首次揭示了硫化物基全固态电池在高温滥用下的两种不同的失效反应路径:气-固反应vs固-固反应。

△ DOI:https://doi.org/10.1039/d3ee00084b

两种不同失效路径的示意图

△ 研究背景:

· 全固态电池是当下动力电池领域的前沿研究热点。使用不可燃固态电解质替换传统液态电解液、匹配更高比能的正负极材料体系,其有望彻底解决人们所关注的“安全隐患”与“里程焦虑”,这是发展全固态电池的初衷。然而,电解质自身的可燃性、热稳定性并非电池是否安全的决定性因素。现有的研究已经初步证实,固态电解质与满电态正负极材料在极端条件下仍会发生放热、产气的危害行为,全固态电池并非【绝对安全】。相较于传统液态电池广泛而深入的热失控机理研究,全固态电池的热失效行为尚不清晰,电解质材料微观结构、新型气体串扰以及固-固界面反应与全固态电池安全性的关系亟需深入探索。在全固态电池规模量产之前,需要解答论证“相较于液态电芯,全固态电池是否【相对安全】”这一问题,为全固态电池的优化设计与技术路线选择提供参考。

△ 结论

· 本工作首次揭示了不同硫化物固态电解质与高镍正极在高温下失效的两种模式,即气-固反应失效路径与固-固反应失效路径,从反应时序差异、反应产物差异论证了两种失效机理。机理指出,硫化物全固态电池并非绝对安全,气-固反应路径下的Li3PS4/Li7P3S11 与正极产生大量的SO2以及热量,热安全性不如固-固反应路径下的Li6PS5Cl/Li10GeP12S2。综合热安全特性、成本、工艺成熟度等因素,Argyrodite Li-P-S-Cl型电解质是硫化物全固态电池较好的技术路线选择。机理还表明,抑制正极相变释氧、优化电解质晶体结构等措施,都有利于实现更加本质安全的硫化物全固态电池。

电话:0570-8059999

股票代码:603799

部分图片来源于包图网/侵删

小

编

组

图文丨产品管理部IA科

编辑丨尹梦琪

初审丨徐心怡

终审丨刘 强