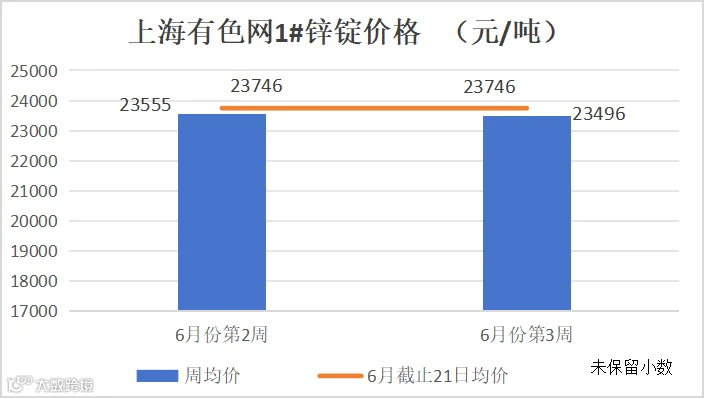

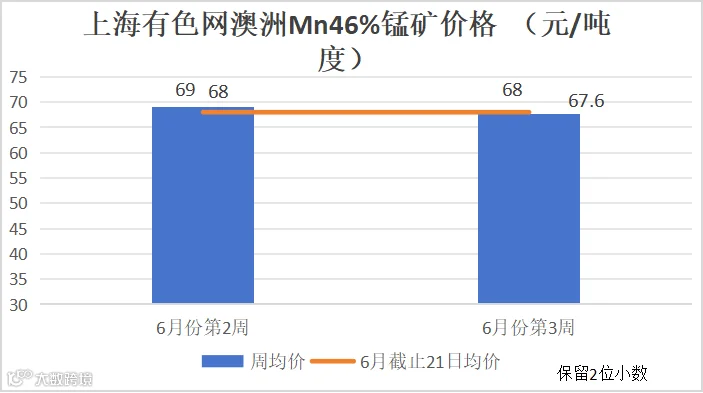

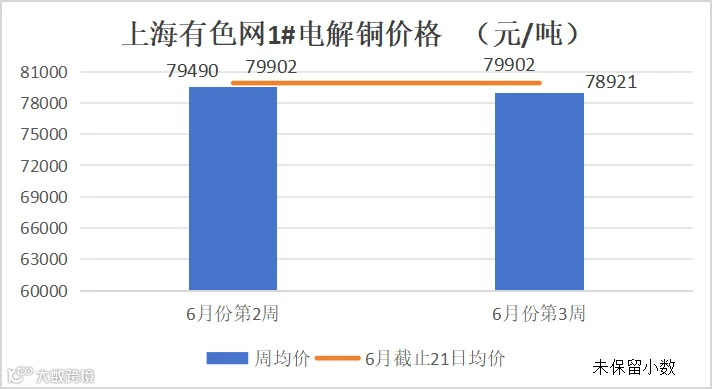

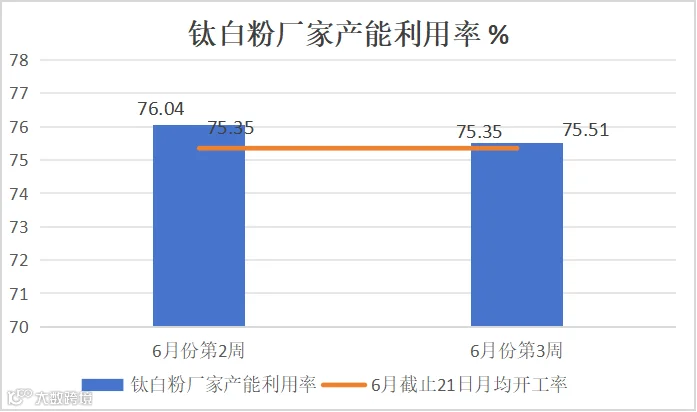

一、金属网价方面

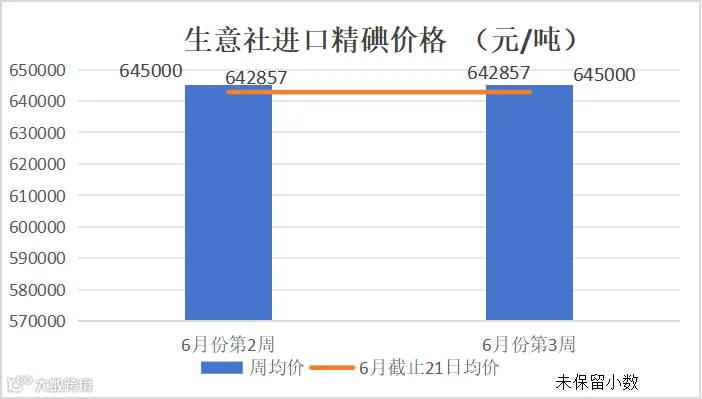

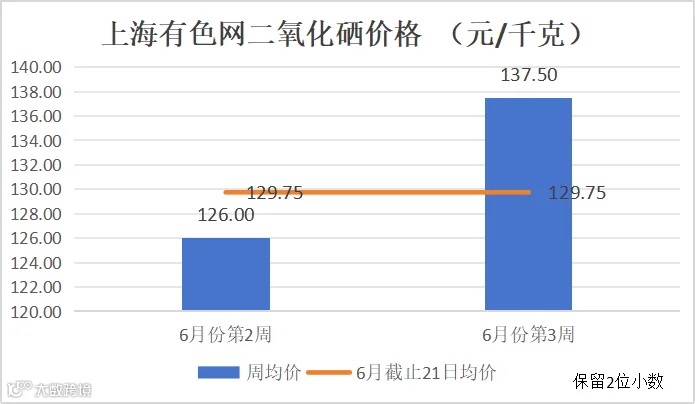

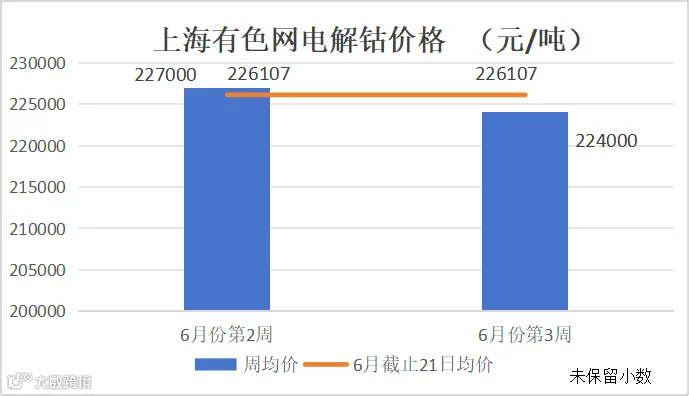

注:6月份第3周指6月17日至6月21日;6月份第2周指6月11日至6月14日(6月10日为端午假期暂未报价)

二、宏观方面

(一)国内宏观信息

国家统计局17日发布数据显示,5月,全国规模以上工业增加值同比增长5.6%,环比增长0.3%;1-5月份,全国规模以上工业增加值同比增长6.2%。

国家统计局新闻发言人、总经济师、国民经济综合统计司司长刘爱华表示,5月国民经济延续回升向好态势,生产稳定增长,需求持续恢复,就业物价总体稳定,国际收支平衡,转型升级持续,运行总体平稳。刘爱华同时指出,但也要看到,当前外部环境复杂严峻,国内有效需求依然不足,经济持续回升向好仍面临诸多困难挑战。

(二)国际宏观信息

6月18日晚公布的美国5月零售销售月率仅为0.1%,低于市场预期的0.3%,而4月数据被下修至-0.2%。这一数据的疲软表现可能预示着未来几个月劳动力市场的进一步降温。尽管如此,如果通胀率明显超过2%或持续上升,可能会支持进一步的货币政策收紧。市场普遍预计,可能需要数个季度才能看到支持降息的数据出现。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)一水硫酸锌生产厂家开工率93%,产能利用率63%。

饲料行业:生猪方面,农业农村局数据显示,5月末全国能繁母猪存栏量为3996万头,同比下降6.2%,目前全国生猪产能基本调减到位,生猪存栏处于相对低位,饲料需求随之减少。随着生猪价格逐步回调,预计9月份需求有所好转。

肉禽方面,据钢联数据,2024 年一季度白羽肉鸡养殖利润平均 0.77 元/只,二季度养殖利润平均-0.28 元/只,环比降幅136%。截至 目前白羽肉鸡养殖亏损幅度扩大至-1.08 元/只,较去年同期 1.90 元/只的养殖利润,同比降幅157%。肉禽养殖亏损,养殖情绪下降,饲料需求也有缩减。随着后期生猪价格上涨带动,肉禽需求逐步回暖。

反刍方面,6月21日,农业农村部办公厅下发关于稳定肉牛生产发展的通知,对于近期活牛和牛肉价格持续下跌,养殖场户普遍亏损的情况,出台多项利好政策,稳定养殖信心。市场的进一步好转,有待时间的验证。

(2)本周七水硫酸锌生产厂家开工率76%,产能利用率84%。

化纤行业:部分厂家检修,需求对比上周稳定。

选矿行业:部分矿山检修,约影响7%的需求量。

化肥行业:生产旺季已经过去。

(3)本周活性氧化锌生产厂家开工率76%,产能利用率84%。

饲料行业:从生猪出栏看,去年12月份至今年5月份,全国新生仔猪数量同比下降7%,活性氧化锌需求随之减少。

脱硫行业:现阶段处于脱硫剂更换时期,需求稳定。

橡胶行业:半钢胎企业前期订单储备充足,短期开工将维持;全钢胎当前出货缓慢,企业自主控产或将延续,将限制整体开工幅度;鞋材行业订单较少,各贸易商出货较慢,市场需求偏弱。

2.原料方面:

(1)次氧化锌:无较大波动,下游正常采购。

(2)纯碱:本周纯碱开工率89.45%,环比+1.18%。本周纯碱产量74.57万吨,环比+1.33%。(隆众资讯)

东部地区,主流厂家出厂价在2100-2150元/吨,中西部地区价格继续下调,主流厂家出厂价在1800-1950元/吨。纯碱厂家开工负荷及产量提升,纯碱下游需求减弱,但临近月末预期检修厂家数量增加,价格有止跌企稳迹象。

(3)硫酸:受下游需求向好发展,湖南地区价格小幅上涨20元/吨,厂家报价270-330元/吨。广西地区受冶炼厂检修加之原料硫磺,硫铁矿成本支撑,报价上涨40元/吨,厂家报价420-440元/吨。华北地区价格持稳,厂家出厂价230-280元/吨。蒙东及东北地区价格因冶炼厂检修,硫酸供应偏紧,硫酸报价坚挺出厂价310-360元/吨。

(4)煤炭:南方地区电厂需求不及预期,厂家采购积极性减弱,采购情绪不佳,煤炭价格本周弱势震荡。

3.锌网价预测:

供应端,月初锌矿进口窗口开启,海外冶炼厂原料需求仍然高涨,叠加船期因素,6月到港锌矿仍多为前期预定货物,并且进口锌矿加工费报价无明显改善,价格因素继续影响进口锌矿采买,6月锌矿进口或无明显改善。

消费端,国内5月份规模以上工业增加值同比实际增长5.6%,经济总体运行平稳,进入消费淡季,锌基本面无明显改善。预计锌价维持震荡运行。

(二)硫酸锰

1.供需方面:

硫酸锰生产厂家本周开工率100%,产能利用率91%。

下游需求:蛋禽方面,高温高湿天气的影响,为避免鸡蛋变质等问题,产销、流通环节鸡蛋流通减慢,多按需采购。叠加猪肉价格较前期有所偏强,这也给鸡蛋价格带来一定的支撑效应,限制了鸡蛋价格下跌的空间,蛋禽需求较为平稳。

猪肉价格持续上升,补栏积极,但整体存栏较低,需求未见好转。

牛羊肉受进口冲击,市场售价下滑,养殖户积极性减弱。伴随饲草料喂养比例增加,带动反刍料需求下滑。

出口方面:海外需求释放,客户对于散货船发货方式认可度提升,采购积极性有所提高。

2.原料方面:

锰矿方面:上海有色网统计2024年5月我国锰矿总进口量为244万吨,环比减少14.02%,同比减少3.3%。从基本面来看,锰矿的结构性缺失并未得到改善,当前港口库存处于近两年低位,目前天津港,高品氧化矿加蓬澳矿以及巴西矿共计109.31万吨。在依旧没有其余矿种作为代替,出现增量到港的情况下,港口的高品位氧化矿库存,或将在8月底之前消耗尽,矿商挺价惜售情绪进一步加强;短期来看,锰矿价格维持平稳运行。(上海有色网)

硫酸方面:受下游需求向好发展,湖南地区价格小幅上涨20元/吨,厂家报价270-330元/吨。广西地区受冶炼厂检修加之原料硫磺,硫铁矿成本支撑,报价上涨40元/吨,厂家报价420-440元/吨。

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家开工率100%,产能利用率32%,各厂家可根据不同铜产品的利润和需求情况灵活调配生产。现阶段金属铜网价处于相对高位,受成本支撑,硫酸铜厂家报价坚挺。

饲料行业需求预测:随着传统饲料淡季来临,需求端出现不同程度的减量,部分集团公司反馈微量元素需求量较上月减量约15%。中小型饲料厂随用随采,提高库存周转率。经对样本客户调研,饲料行业六月硫酸铜折周均需求量约为450吨。

肉禽亏损养殖量有调整;反刍料增加草料喂养;蛋禽方面预计本月新开产数量高于老鸡淘汰量,在产蛋鸡存栏量延续增势;生猪存栏量及采食量均有不同程度下跌,商务部官网发布决定自6月17日起对原产于欧盟的进口相关猪肉及猪副产品进行反倾销立案调查,若反倾销调查成立,欧洲猪肉及副产类流入国内数量减少,或进一步提升国内企业市场份额,减少部分竞争压力,进一步稳固国内市场价格。

2.原料方面

铜网价方面:宏观方面,近期美联储会议整体偏鹰,政策预期的进一步转向,对市场形成一定压力。国内整体需求仍偏弱,宏观整体影响偏弱,铜价逐步恢复至基本面。供应端来看,据悉近期将有部分进口铜到货,同时仓单释放后预计现货供应有所增加,消费方面,虽铜价走低,但因贴水幅度较小,消费有一定受抑,若铜价持稳叠加仓单释放后延续供大于求局面,预计刚需补货将有所增加。

外媒6月18日消息:英美资源集团智利业务首席执行官帕特里西奥.伊达尔戈周二表示,该公司在智利的Los Bronces铜矿的产量将从明年起开始比历史平均水平降低30%。英美资源集团此前表示将在2024年中期暂停该工厂,约占其全球铜产量的四分之一,分布在智利和秘鲁的多个地点。

综合来看,铜价在担忧情绪下或有一定支撑。预计近期铜价维持震荡运行,运行空间78000-80000元/吨。

原料蚀刻液方面:国内环保政策陆续严峻,蚀刻液生产厂家开工率下滑。同时部分厂家开始自行处理蚀刻液,对其进行电解后加工为含铜物料外售,双重原因造成蚀刻液供应持续紧张。

(四)硫酸亚铁

1.供需方面:

一水亚铁生产厂家产能利用率及开工率有所下滑。

下游饲料行业整体需求平淡,但受原料七水亚铁供应紧张价格微涨的影响,一水亚铁市场报价上调约200元/吨。

2.原料方面:

本周隆众资讯钛白粉厂家产能利用率75.51%,环比下降0.53%。

国内钛白粉原料端坚挺,高成本压缩企业利润空间。国内供应高位稳定,市场成交气氛弱势运行,生产企业面临高成本、弱需求双重挤压。若欧盟反倾销落地,国内钛白粉市场竞争或加剧。关注后续企业检修以及出口方面情况,短期内国内钛白粉市场开工率预计降幅运行,带动副产七水亚铁产量随之减少,导致供应紧张。

(五)碘酸钙

1.供需方面:

碘酸钙生产厂家本周开工率100%,产能利用率36%。饲料行业按需采购。

2.原料方面:

智利进口的精碘受发货和海运运输的影响,延迟到货致使国内贸易商现货库存不足,纷纷提价并且惜售。国内再生碘原料同样紧缺,造成交货困难,预计短期内碘酸钙价格坚挺。

(六)亚硒酸钠

1.供需方面:

亚硒酸钠生产厂家本周开工率100%,产能利用率25%。饲料行业按需采购,生产厂家成本增加,上调报价。

2.原料方面:

受二氧化硒冶炼成本增加影响,二氧化硒价格上涨,同时亚硒酸钠纯粉供应紧俏,进一步对价格形成支撑。

(七)氯化钴

1.供需方面:

氯化钴生产厂家开工率100%,产能利用率49%。

牛羊肉市场售价持续下滑,带动养殖情绪下降,伴随饲草料喂养比例增加,反刍料需求量较前期下降。农业农村部出台各项支持政策,帮助养殖场户渡过难关,减少养殖亏损,稳定基础母畜产能,或会刺激需求向好发展。

2.原料方面:

从供给端来看,市场开工率有所下滑,产量减少。从需求端来看,三元前驱体减量明显;四氧化三钴方面采购观望为主;整体市场询盘冷清,成交寥寥。从市场表现来看,由于需求端减量远超供给端减量,市场采买意愿薄弱,现货价格承压下行。预计后市,供大于求背景下,现货价格恐仍有一定下行可能。(上海有色网)

上述信息由供销公司市场部整理,仅供参考,不做任何成交建议。如需进一步沟通各产品行情及价格走势,请联系:15933617080 周经理