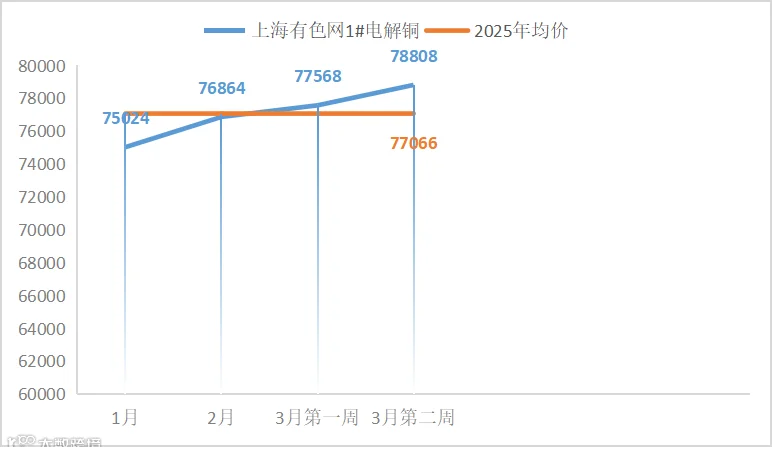

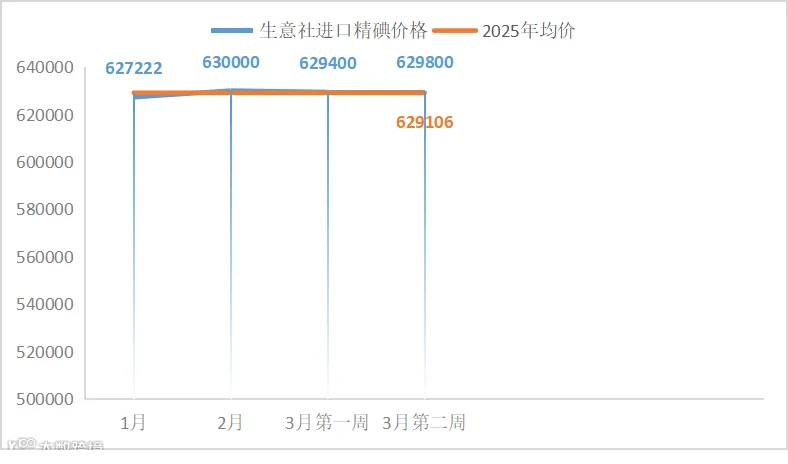

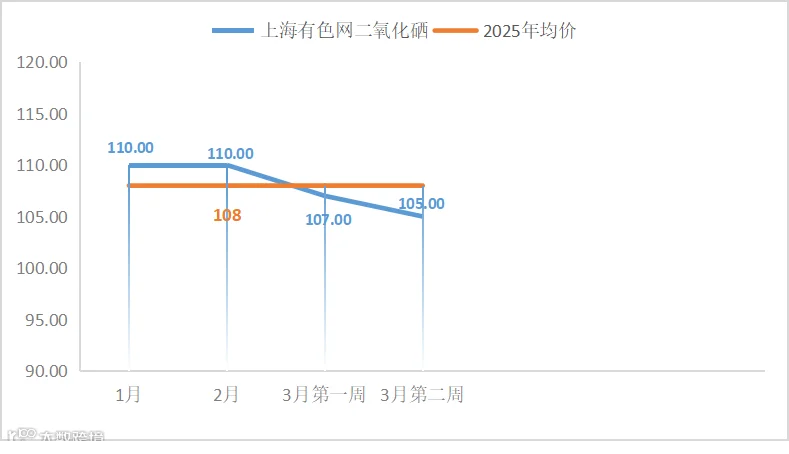

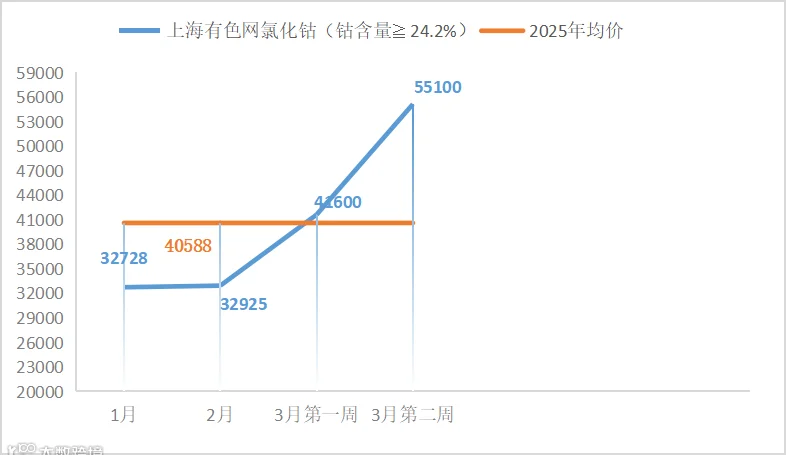

一、金属网价方面

注:3月份第2周指3月9日至3月14日;3月份第1周指3月3日至3月7日

二、宏观信息

(一)本周宏观事件

1.2月中国中小企业发展指数为89.8,比1月份上升0.8点,创下近四年来的最高值。

2.特朗普不排除今年美国经济衰退可能性,高盛总结美股“雪崩”十大原因,衰退担忧位居榜首;特朗普首席经济顾问安抚市场:预计Q2经济“起飞”,4月可解决贸易不确定性。

3.美国2月新增非农就业人口15.1万略低于预期,失业率意外上升至4.1%居三个月来高位。

4.美国商务部长卢特尼克表示,下个月美国可能会对来自所有国家的汽车征收关税,包括韩国、日本和德国。

5.周五在岸人民币对美元16:30收盘报7.2288,本周累计涨94个基点。

(二)次周宏观事件提示

1.17日,中国国家新闻办公室举行新闻发布会,请国家发展改革委副主任李春临和财政部、人力资源社会保障部、商务部、中国人民银行、市场监管总局有关负责人介绍提振消费有关情况,并答记者问。

2.20日,美联储FOMC公布利率决议和经济预期摘要,当天美联储主席鲍威尔召开货币政策新闻发布会。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率93%,环比上涨13%,产能利用率72%,环比上涨2%,本周主流厂家报价环比上涨100-200元/吨不等。

饲料行业:本周需求量对比正常周需求增加约10%,集团厂家陆续招标,中小型厂家维持刚需采购为主,贸易端客户催发货情况进一步加剧。

化肥行业:各地区化肥厂家恢复开工,厂家采购情绪上涨,本周需求对比正常周需求量增加约30%,客户催发货热度延续。

出口方面:海运费方面,主流航线海运费低于去年均值,南美西受马士基船公司主动上调运费影响略有上涨。随着供需关系的变化,近期询单情况依旧维持火热状态,本周需求对比正常周需求量增加约10-20%。

主流厂家订单充足,排单至4月底。叠加硫酸价格不断上涨,不排除硫酸锌价格进一步上行的可能性,建议各行业客户提前三周确定采购计划,确保安全库存。

(2)本周七水硫酸锌样本厂家开工率76%,环比持平;产能利用率82%,环比微涨2%,厂家报价环比持平。

出口行业:随着肥料消费旺季来临,出口询单量持续攀升,与一水锌出口状况同步。

主流厂家订单,排至至4月中旬,建议各行业客户提前一周确定采购计划,保证安全库存。

(3)本周活性氧化锌样本厂家开工率50%,环比下降8%;产能利用率64%,环比下降9%,厂家报价对比上周无较大变化,处于年后高位。

饲料行业:本周仔猪均价为39.80元/公斤,较上周价格上涨,主流成交价在30-50元/公斤。反映出养殖端对下半年行情较为看好,补栏仔猪积极性增加,带动活性氧化锌需求量。

橡胶行业:需求较为平稳,全球进入橡胶的传统低产季,供应收紧下原料杯胶价格维持高位。

脱硫行业:脱硫剂生产厂家逐步开工,终端需求逐渐释放,订单陆续确认。

主流厂家排单发货,建议下游客户根据各自规划提前2-3周确定采购计划,避免交货紧张。

2.原料方面:

(2)纯碱:本周价格持稳。东部地区主流厂家报1500-1650元/吨;中西部地区主流厂家报价1150-1250元/吨。

(3)硫酸:本周价格上涨为主。华北及山东地区价格上涨50-100元/吨不等,出厂报500-600元/吨;广西地区价格上涨30元/吨,出厂680-710元/吨;湖南地区价格上涨30元/吨,报510-570元/吨;蒙东及东北地区持稳,报价380-500元/吨。

3.锌网价预测:

基本面上,12日Nyrstar宣布旗下Hobart锌冶炼厂将从4月起减少约25%的产量,供应存在减少预期。下游企业对于三月消费仍有一定预期,企业排产计划较高。

预计锌价运行区间23400-24500元/吨。(上海有色网)

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率73%,环比持平;产能利用率72%,环比下降5%,本周报价无较大变化。

饲料行业:询单情况较上周有一定好转,按需采购为主,下游客户备货积极性不足。

化肥行业:需求端主要以消耗前期库存为主,随着市场需求的变化,部分化肥企业表达补单意愿,预计下周订单情况进一步好转。

出口方面:肥料需求释放,本周出现集中询单的情况,下游采购积极性明显恢复。目前主流厂家以交付前期订单为主,随着订单持有量的持续增加,预测后续交货紧张加剧。

建议需求端关注原料价格波动情况,按需采购为主,海运发货提前20天确定采购计划。

2.原料方面:

锰矿方面:我国进口锰矿价格稳中坚挺,随着澳块、加蓬块等新一轮外盘期货价格上涨,进口成本端继续形成偏强支持,只是终端钢厂招标价格表现相对欠佳,对于矿价向好暂时造成一定制约,市场心态及情绪层面尚待恢复,业者方面对于后市看法稍显各异。(全球合金网)

硫酸方面:本周价格上涨。广西地区价格上涨30元/吨,出厂680-710元/吨;湖南地区价格上涨30元/吨,报510-570元/吨。

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率37%,环比持平,主流厂家报价持稳为主,在不断上行的成本压力下,主流厂家涨价意愿强烈。

饲料行业:由观望转为采购,本周询单活跃度较上周明显提高,跟涨采购行为增加。

铜网价持续高位震荡,生产成本高涨的情况下,不排除硫酸铜价格进一步上行的可能性,建议需求端根据后续生产情况,最少提前10天确定确定采购计划。

2.原料方面:

宏观方面,美国2月CPI数据全线低于预期,市场对美联储6月降息的预期升温。美元指数徘徊于五个月低位附近,叠加市场对美国-欧盟关税争端及俄乌停火可能性的消化,宏观氛围整体利多铜价。

基本面方面,从供应端来看,铜价至高位,持货商对后市冶炼厂供应持偏紧预期,导致捂货惜售情绪浓厚,市场流通货源相对有限。需求端方面,由于铜价大幅上涨,下游企业多按需采购,市场整体成交表现较为清淡。

价格方面,铜价目前多受宏观情绪带动,而特朗普关于关税的言论不确定性较高,市场情绪趋于谨慎,预计铜价仍维持高位运行,区间78500-81000元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率50%,产能利用率43%,环比持平,主流厂家报价对比月初上涨200元/吨。

饲料行业:硫酸亚铁的持续上涨,需求端观望情绪再现,跟涨采购情绪减弱,转为按需采购。

钛白粉需求持续低迷,七水亚铁供应受限。一水亚铁厂家订单紧张,价格高位运行,建议需求端结合自身情况择机采购。

2.原料方面:

下游工厂刚需采购为主,整体采购积极性不足。叠加磷酸铁锂行业需求好转,七水亚铁供应紧张局势进一步加剧。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:进入中旬后饲料客户询单有所好转,按需采购为主。

原料价格持稳运行为主,建议需求端根据生产计划按需采购。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,节后碘化物生产厂家复产,开工较为稳定。

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,主流厂家价格微调,进一步涨价意愿强烈。预测三月亚硒酸钠周均产量约8.5吨。

饲料行业:猪料方面,3月下旬北方春耕后散户集中补栏,叠加南方雨季前备栏需求;二次育肥入场,养殖端主动压栏导致出栏均重上升,育肥周期延长推高饲料需求。

禽料方面,受白羽肉鸡补栏需求量增加、黄羽肉鸡餐饮业的逐步复苏以及蛋鸡存栏量增加等影响,禽料需求逐步回暖。

反刍方面,北方春耕结束后,牧区进入牛羊集中补栏期,叠加南方雨季前备栏需求,犊牛、羔羊采购量增加,推动反刍料阶段性需求增长。

水产方面,随着天气的逐步回暖,养殖端对特种水产料需求逐步增加,受区域补苗支撑,大宗淡水预料需求进一步增加。

预计饲料行业三月亚硒酸钠纯粉周均需求量约7.02吨,比正常周需求增加约5-10%。

亚硒酸钠原料价格对比上周上涨15-20元/公斤,不排除后期亚硒酸钠价格上涨可能,建议需求端结合自身库存择机采购备货。

2.原料方面:

粗硒及二氧化硒价格处于近五年历史低位,随着进入三月后其他小金属“铟、铋”价格持续上涨,引导市场资金注入,带动粗硒及二氧化硒价格上涨。

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。刚果金暂停钴产品出口四个月的持续影响,本周氯化钴纯粉主流厂家报价环比上涨约20元/公斤。

饲料行业:随着部分养殖品种补栏增加,整体拉动饲料级氯化钴基础需求,见亚硒酸钠饲料行业各料种分析。受原料端的持续上涨,需求端观望情绪增加,主要以刚需采购为主。

受原料端影响,氯化钴价格持续上涨,叠加国内新能源需求逐步恢复,涨价或将持续。建议需求端根据自身情况,灵活调整库存,应对成本上行风险。

2.原料方面:

供给端来看,目前南非至中国港口物流维持正常运转,但刚果(金)暂停钴出口政策引发的供给收缩预期持续发酵。厂商普遍采取封库惜售策略,市场流通货源稀少。从需求端看,下游长单覆盖率偏低,存在刚性补库需求,零星散单高价成交带动现货价格上涨。预计下周,短期供需矛盾难有缓解,钴中间品价格或将维持上行通道。(上海有色网)

饲料行业正常周需求量:硫酸锌以中国饲料工业协会发布的上年全国工业饲料总产量为依据,核算出月均产量,按照中国农业农村部畜牧兽医局2019年编著文件中硫酸锌建议添加值的75%计算硫酸锌添加量,根据二十强饲料企业产量占比和变化得出周需求量。

化肥行业正常周需求量:与水稻壮秧剂厂家、水溶肥厂家及全国各省份复合肥龙头企业构成49家样本客户不断沟通校正。

出口正常周需求量:以近三年每月硫酸锌出口量为基础,叠加样本企业反馈信息、宏观政策影响和现市场的交投氛围,综合得出。

如需进一步交流行情信息,请联系周经理:15933617080