注:7月份第2周指7月7日至7月11日;7月份第1周指6月30日至7月4日

二、宏观信息

(一)本周宏观事件

1.美联储6月纪要显示官员因对关税通胀影响看法分歧,排除7月降息,政策不确定性压制风险偏好,令金属价格承压下行。

2.中国6月CPI同比涨0.1%,核心CPI涨幅创14个月新高,PPI同比降幅扩大至3.6%。

1.7月15日国家新闻办公室就2025年上半年国民经济运行情况举行新闻发布会,当天公布第二季度GDP年率、6月社会消费品零售总额同比;当天美国公布6月CPI数据。

2.7月17日美联储公布经济状况褐皮书;当天公布美国至7月12日当周初请失业金人数、6月零售销售月率。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率89%,环比下降11%,产能利用率70%,环比下降8%,个别厂家设备检修,带动数据变化。部分厂家因销售不及预期产生库存,控产运行。本周报价持稳,存议价空间。

饲料行业:集团厂家以月度招标采购为主,中小饲料厂及贸易端维持按需采购,本周需求与行业淡季背景下需求持平。

畜禽料种需求受养殖情绪不佳和高温天气影响,无明显提振。仅南方地区水产料有所提量。

化肥行业:进入七月主流地区化肥厂家进入生产尾声,部分中小厂家已停产;中大型集团厂家根据新接订单零散采购。

出口方面:本周主流航线海运费下降为主。除澳洲航线出货量增加,带动海运费上涨外;其他航线:南美西、南美东及印巴,因船数量增加,接单不佳海运费出现不同程度回落。中南美洲化肥旺季步入尾声,出口方面需求回落,近期呈“询价多,成交少”局面。

主流厂家多排单至7月下旬,部分厂家排单至8月中上旬,在下游需求平稳背景下,建议按需采购。

(2)本周七水硫酸锌样本厂家开工率90%,产能利用率68%,环比持平,主流厂家报价持稳。

化纤行业:化纤厂家生产平稳,周需求与正常周持平。

选矿行业:各地区中大型矿山正常开工,周需求与正常周持平。

出口行业:中南美地区化肥需求回落,澳洲及东南亚地区需求有所回升,预计下周需求较正常周小幅回升。

主流厂家排单至8月中上旬,随着气温的升高,部分气候潮湿地区面临结块问题,建议客户结合自身库存按需采购。

(3)本周活性氧化锌样本厂家开工率91%,产能利用率56%,环比持平,报价无变动。

饲料行业:目前南北地区持续高温,饲养及运输风险较大,养殖端补栏情绪趋于谨慎,加之高温期仔猪采食量下降约10-15%,本周需求较正常周需求减弱。

橡胶行业:下游客户按需采购为主,半钢胎样本企业产能利用率为65.79%,环比上涨1.66%;中国全钢胎样本企业产能利用率为61.11%,环比下降0.42%。轮胎厂家库存维持40天以上,厂家库存高位,开工意愿不佳,氧化锌需求较正常减弱。

脱硫行业:目前终端焦化厂及钢厂因生产亏损控产运行,脱硫剂暂无明显更换周期,厂家根据下游接单,氧化锌需求较正常周需求持稳。

主流厂家排单至8月中上旬,建议客户及时关注厂家动态和自身库存,根据规划提前1-2周确定采购计划。

2.原料方面:

(1)次氧化锌:开工率维持低位,成交系数维持近三月高位。

(2)纯碱:本周主流地区价格持稳为主。东部主流厂家出厂报1150-1200元/吨;中西部主流厂家出厂报960-1050元/吨。

(3)硫酸:本周各地价格走势不一。华北及山东地区上涨30元/吨,出厂报650-780元/吨;东北及蒙东地区上涨100元,出厂报700-900元/吨;湖南地区价格持稳出厂报590-650元/吨;广西地区价格持稳出厂报620-700元/吨。

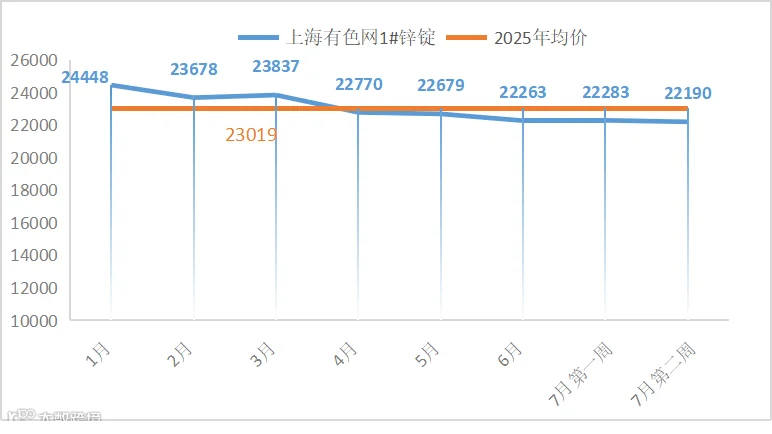

3.锌网价预测:

宏观方面,进入7月关税不确定性反复,特朗普宣布8月1日对之前未收关税国家征收关税,市场降息预期减弱。国内方面,中央财经委员会召开第六次会议,会议强调规范市场,淘汰落后产能,带动市场情绪有所好转。

基本面方面,国内锌矿市场供应表现持续充足,考虑到宏观情绪的反复以及美联储降息的不确定性,预计锌网价弱势运行为主,下周运行区间21300-22000元/吨。(上海有色网)

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率73%,产能利用率66%,环比持平,市场价格触及厂家成本红线,本周主流厂家报价触底反弹回调50元/吨。

饲料行业:在传统淡季影响下,需求一般。但在厂家涨价信息带动下,贸易端备货积极性增加。集团公司前期备货较为充足,中小饲料厂受需求端影响,按需采购为主。

化肥行业:零散订单为主,7月为传统施肥淡季,化肥生产端原料采购量收缩。需求与正常周需求持平。

出口方面:参照硫酸锌出口行业分析。

硫酸锰厂家订单低迷,部分厂家为刺激订单,价格一路下跌至成本红线后触底反弹,建议需求端根据生产情况择机采购备货。

2.原料方面:

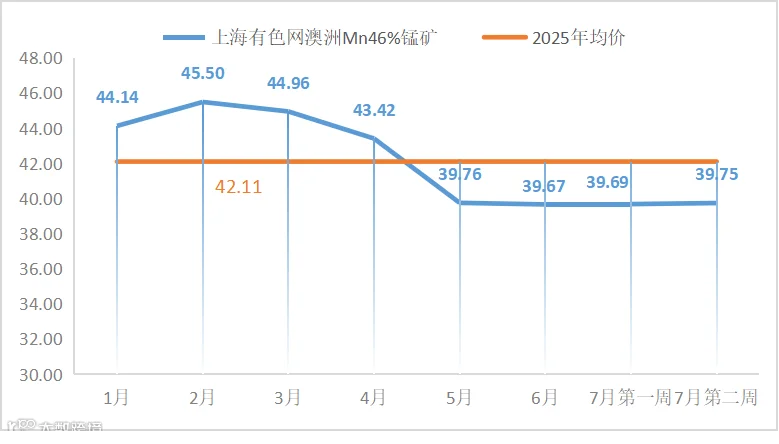

锰矿方面:进口锰矿市场稳中偏于坚挺,供需双方僵持及博弈状况明显,一方面港口货源集中度提高,支撑矿商挺价意愿相对较强;另外一方面下游锰系合金再度小幅回落,市场高报价情况有所减少,工厂对于原料采购压价为主。(全球合金网)

硫酸方面:价格持稳。湖南地区出厂报590-650元/吨;广西地区出厂报620-700元/吨。

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,产能利用率38%,环比持平;受铜网价下降影响,本周硫酸铜报价较上周下降100-200元/吨不等。

饲料行业:二次育肥严控导致大猪存栏缩减,硫酸铜采购以刚需补库为主;华东、华南地区水产在传统旺季需求下,硫酸铜需求较为稳定。受近期铜价下跌影响,需求端观望情绪再现。

铜网价波动幅度较大,厂家报价灵活调整,建议需求端关注铜价变动,择机采购。

2.原料方面:

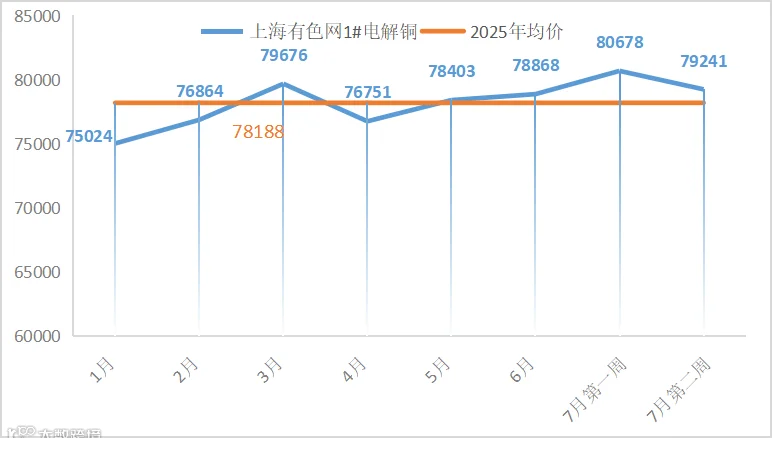

宏观方面,特朗普向包括巴西(潜在50%关税)在内的8国发出关税信函,特朗普在社交平台再次表示对进口铜征收50%关税;同时美联储6月纪要显示官员因对关税通胀影响看法分歧,排除7月降息,政策不确定性压制风险偏好,共同令铜价承压下行。

基本面方面,铜价下跌刺激了部分下游逢低采购,成交量有小幅回升。然而多数下游用户基于对铜价后市看跌的预期,整体采购策略仍以谨慎观望为主。

预计下周铜网价运行空间为77000-78000元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率75%,环比持平;产能利用率24%,环比下降15%。本周主流厂家恢复报价,价格上调约50元/吨,其他厂家报价维持近两月高位,受七水亚铁供应紧张影响,部分厂家产量进一步缩减,加剧供应紧张局势。

饲料行业:受前期涨价信息影响,贸易端备货较充足,随着市场价格上涨后,积极出货。集团客户涨价前完成备货,中小客户按需采购,本周需求较正常周减弱。

生产厂家排单至8月下旬,原料七水亚铁供应紧张局势无改观,加之近期七水亚铁价格小幅上涨20-30元/吨,在原料成本上涨及订单相对充足背景下,预计后期一水亚铁价格高位坚挺,建议需求端结合库存择机采购备货。

2.原料方面:

钛白粉下游需求持续低迷,部分厂家钛白粉库存积压,导致开工率低位,七水亚铁供应紧张局势延续。

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,进口碘价格持稳。市场报价已触达厂家成本线,主流厂家挺价意愿强烈,暂无议价空间。

饲料行业:近期高温多雨天气抑制水产投喂量,需求端以消耗库存为主,需求状况较本月正常周略下降。

建议客户结合生产及库存需求按需采购。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物生产厂家生产稳定。

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,主流厂家出口订单增加,在订单充足背景下,本周亚硒酸钠纯粉报价较上周上涨3-4元/公斤。

饲料行业:畜禽需求维持低迷局面,水产料旺季整体拉动有限。

饲料行业:生猪产能稳定,但养殖利润承压,增量需求有限。叠加近期高温多雨抑制水产投喂量,水产需求未达预期。整体呈现“供应稳定、需求乏力”特性。

厂家订单较为充足,但原料成本支撑一般,预计后期价格暂无上涨可能,建议需求端结合自身库存择机采购。

2.原料方面:

近期的市场成交来看,一方面市场表现出产业链对中长期市场的看好,另一方面目前硒价在历史低位,逢低继续买入的风险已经很小,市场采买情绪浓厚。(上海有色网)

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。本周主流厂家报价持稳。

饲料行业:反刍牧区集约化养殖扩张,支撑刚性需求,周需求与正常周持平。

氯化钴价格近期持稳为主,建议客户结合库存按需采购。

2.原料方面:

供应端方面,冶炼厂观望情绪仍然较重,市场成交较少;需求端方面,下游企业库存水平相对充裕,市场积极询盘,但对买卖依旧谨慎。(上海有色网)