注:2月份第4周指2月23日至2月27日;2月份第2周指2月9日至2月13日(2月15日至23日为国家法定节假日暂无报价,金属网价数据为春节后第一周对比春节前最后一周)

二、宏观信息

(一)本周宏观事件

1.美国最高法院裁定大规模加征关税违法,缓解市场避险情绪,受此影响美元指数走低,利好金属价格。

2.2月28日以色列突袭伊朗地缘政治风险加剧,市场不确定性增加,使得金银等贵金属偏强运行,对有色金属价格形成利好。

(二)次周宏观事件提示

1.2日美国公布2月ISM制造业PMI数据,5日美国公布2月非农就业数据、失业率,将影响美联储降息走向。

2.4日中国召开十四届全国人大四次会议开幕并进行政府工作报告,将发布相关利好政策。

三、产品分析

(一)一水硫酸锌

1.行业整体态势

节后生产厂家陆续复工,厂家产能未完全释放,市场供应低于节前水平。厂家报价较节前持稳为主,但受成本支撑,后续存上涨预期。

2.关键数据与动态

(1)供应:本周开工率53%(较节前下降5%),产能利用率30%(较节前下降21%),短期内供应端压力不大,对价格形成一定支撑。

(2)需求:节后物流逐步恢复,国内外客户询单陆续复苏;饲料行业节后消费淡季叠加集团厂已完成备货,饲料需求复苏缓慢,化肥板块中小厂家节后询单节奏加快。

(3)原料成本

次氧化锌:春节期间回转窑企业停产检修增多,目前暂未完全复工,市场供应偏紧,可能推高生产成本

锌网价背景:宏观方面,以色列突袭伊朗地缘政治风险加剧,市场避险情绪引导,但据上海有色网数据统计2025年中国进口伊朗锌精矿约8.6万实物吨,占总进口量的1.62%,地缘冲突对于锌价影响有限。

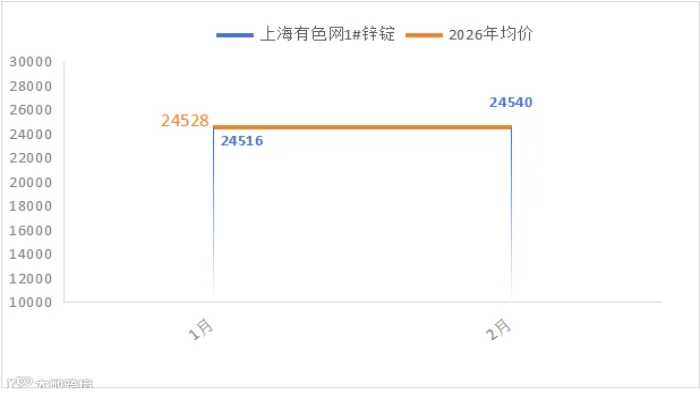

基本面方面,年后春节期间锌锭国内库存累增5.9万吨至21.99万吨,冶炼厂锌锭周度库存增加3.8万吨以上,整体库存增加明显,预计元宵节过后消费端陆续复工,消费预期加之锌精矿加工费低位、海外锌锭低库存及地缘政治风险的支撑,预计下周锌均价围绕24700元/吨震荡运行。

硫酸:部分地区价格上涨

华北、山东地区上涨50元/吨不等,出厂报1120-1200元/吨

广西地区上涨150元/吨,出厂报1230-1450元/吨

东北蒙东地区持稳为主,出厂报1080-1200元/吨

湖南地区持稳为主,出厂报1150-1280元/吨

3.行业周期节点

节后新一轮的采购询盘周期已开启。随着库存的逐步消耗,市场交易活跃度将逐渐提升

4.后市展望与建议

受金属锌网价波动及硫酸、次氧化锌等原辅料价格上涨预期的双重影响,产品价格存在较大的上涨可能性。

建议结合当前生产计划及春节期间库存消化情况,适时进行补单采购,以规避未来可能出现的成本上涨风险。

(二)七水硫酸锌

1.行业整体态势

春节假期结束后,七水硫酸锌行业正处在一个缓慢恢复的阶段,市场上的现货供应依然偏紧,产品价格暂时保持平稳运行。

2.关键数据与动态

(1)节后厂家复工节奏较慢,整体开工率和产能利用率相比节前都有明显下降。具体来看,目前行业开工率仅在44%左右(较节前降12%),而产能利用率29%(较节前降26%)。这意味着市场上能拿到的现货不多,厂家交付订单的压力依然存在。

(2)需求稳健:国内主要的下游用户,比如化纤、选矿等行业,大多已在春节前完成了本季度的备货,目前主要是按部就班地执行前期订单。国际市场的采购询价正在慢慢活跃起来,海外需求有复苏迹象。

(3)成本支撑:主要原料——次氧化锌价格持续处于高位,同时,有色金属锌的市场价格也表现坚挺。原料成本居高不下,为产品价格提供了强有力的底部支撑,价格很难下跌。

3.后市展望与建议

展望后市,考虑到金属锌价格和原料成本仍有上涨的可能,七水硫酸锌的市场价格不排除会跟随走高。

特别是做海外市场的采购方,考虑到生产和物流的周期,建议大家根据实际需求,提前规划好采购计划。这样可以更好地应对可能到来的价格波动,也能有效规避未来集中交货带来的船运和排期压力,确保供应链稳定。

(三)活性氧化锌

1.行业整体态势

春节过后,活性氧化锌行业整体呈现供应偏紧、成本高企、需求分化的运行态势。由于停产厂家暂未完全复工,市场产能供应有所收紧,节后报价继续维持在节前高位水平。

2.关键数据与动态

(1)供应:开工率33%(较节前下降20%),产能利用率38%(较节前下降13%),市场供应整体收缩,短期内现货流通偏紧的局面预计还将持续。

(2)需求

饲料行业:节后处于消化库存阶段。随着生猪消费旺季结束,各集团厂家存栏量小幅下降,目前以消耗节前备货为主,活性氧化锌需求短期呈减量趋势,复苏仍需等待。

橡胶行业:由于锌网价持续高位运行,活性氧化锌的性价比优势逐步显现,吸引了不少橡胶企业节后积极询单。

脱硫行业:部分脱硫企业已陆续启动节后采购,询单节奏正在恢复。

(3)成本支撑

次氧化锌与硫酸价格延续上涨趋势,继续推高生产成本;纯碱价格则维持稳定运行(西部出厂价950-970元/吨,东部出厂价1100-1150元/吨),原料端普遍高位,为产品价格持续提供坚实支撑。

3.后市展望与建议

节后新一轮采购周期已经开启,下游各行业询单正陆续释放。在高成本与需求稳步复苏的双重支撑下,预计活性氧化锌价格短期内将保持坚挺,不排除随成本推动继续小幅上涨的可能。

建议下游企业结合自身库存消耗情况及生产计划,择机进行采购,以应对可能到来的价格上行及供应偏紧带来的交货压力。

(四)一水硫酸锰

1.行业整体态势

春节过后,一水硫酸锰市场迎来供应收紧与成本上涨双重驱动。受大部分厂家暂未复工影响,市场现货持续紧张,叠加主产区广西硫酸价格走高,节后厂家报价较节前上调50-100元/吨不等。

2.关键数据与动态

(1)供应:本周生产厂家开工率30%(较节前降35%),产能利用率21%(较节前降29%)大部分厂家仍处停产或低负荷运行状态,市场现货供应紧张局面短期内难以缓解

(2)需求:下游饲料、化肥领域的询单和采购正陆续恢复。随着春节假期结束,各行业已启动节后采购计划,市场需求逐步释放

(3)原料:锰矿价格持续坚挺,为硫酸锰提供底部支撑;广西地区硫酸价格较节前再度上涨,直接推高一水硫酸锰生产成本

3.后市展望与建议

在供应偏紧、需求复苏、成本推升的三重作用下,一水硫酸锰价格具备继续走高的可能性

建议下游客户结合当前库存消耗情况及生产计划,及时锁定订单,以应对可能到来的价格上行及供应偏紧带来的交货压力

(五)硫酸铜

1.行业整体态势

春节过后,硫酸铜市场呈现成本推升、供需平稳的运行态势。受铜网价上涨影响,本周硫酸铜价格较节前环比上涨200元/吨。

2.关键数据与动态

(1)供应:厂家已恢复节前生产水平。本周开工率88%(较节前持稳),产能利用率40%(较节前持稳),供应端整体平稳,厂家正常生产,市场货源流通有序

(2)需求:集团厂家及大型贸易商仍以消化节前库存为主,暂未大规模补货;部分中小厂家已陆续启动节后询单采购,需求正逐步释放

(3)原料:上游原料方面,蚀刻液更多用于加工海绵铜等中间品,硫酸铜的直接原料占比有所收窄。铜价仍处高位运行,采购系数偏高,成本传导压力较为显著

3.后市展望与建议

(1)行情预测

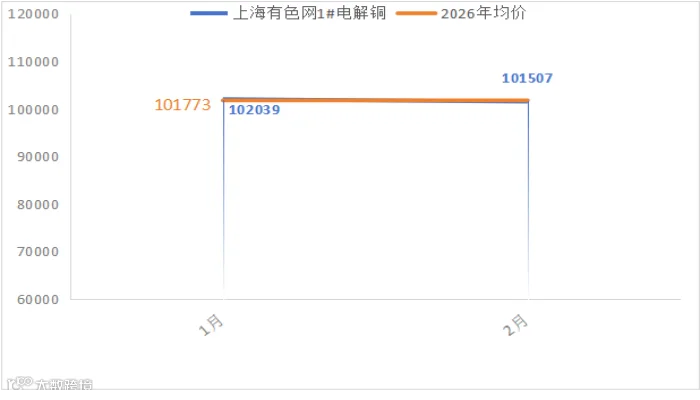

基本面方面,供应端进口货源持续到货,国产货源到货稳定;需求端下游逐渐复产,消费小幅回暖。库存方面,截至2月26日,全国主流地区铜社会库存环比周二增加4.56%。

宏观方面,以色列突袭伊朗地缘政治风险加剧,市场避险情绪引导,受金银等贵金属上涨带动,因铜金属属性较强,预计金属铜网价将随之上涨。综合来看,在宏观情绪带动下,预计下周铜网价在101000-103000元/吨区间内震荡。

(2)操作建议:硫酸铜价格受铜价波动影响明显。建议下游企业结合自身库存情况,灵活掌握生产节奏,择机采购,以应对成本波动带来的经营压力。

(六)硫酸亚铁

1.行业整体态势

春节过后,硫酸亚铁市场呈现供需趋紧、原料分流的运行格局。尽管厂家产能逐步恢复,但因订单充足,部分厂家报价较节前已上涨300元/吨。

2.关键数据与动态

(1)供应:开工率60%(较节前上涨20%),产能利用率17%(较节前上涨6%),虽然开工率回升明显,但由于厂家手持订单充足,市场整体供应依然偏紧,现货流通压力尚未缓解。

(2)需求现状:随着下游行业陆续复产,市场需求正逐步恢复。目前各领域客户的询单积极性较高,采购意愿有所增强

(3)原料方面:原料供应成为当前市场的主要矛盾点。

钛白粉行业减产导致其副产品硫酸亚铁供应收缩,同时,现有货源被被磷酸铁锂行业分流,进一步挤占了传统领域的原料供应。原料七水亚铁持续紧张,对硫酸亚铁生产形成明显制约。

3.后市展望与建议

在低产能利用率与原料供应紧张的双重支撑下,预计硫酸亚铁价格短期内将保持高位运行。

建议下游企业 结合生产计划,维持合理库存水平,以应对原料紧张可能带来的供应波动,确保生产连续性。

(七)碘酸钙

1.行业整体态势

碘酸钙市场整体表现平稳。厂家已恢复节前生产负荷,市场价格未出现明显波动,继续保持稳定运行。

2.关键数据与动态

(1)供应:开工率100%,产能利用率51%,较节前持平,市场货源流通正常,生产秩序良好。

(2)需求现状:当前下游需求表现相对平淡。

厂家及贸易商仍以消化年前备货为主;新一轮集中采购尚未启动,市场询单积极性一般;需求端暂未释放明显的增量信号。

(3)原料方面:进口碘原料价格走势平稳,为碘酸钙提供了稳定的成本支撑。短期内原料端难以对产品价格形成向上或向下的明显驱动。

3.后市展望与建议

在现有订单支撑及原料价格平稳的背景下,预计产品价格将继续保持稳定运行。建议下游客户根据自身库存情况按需采购。

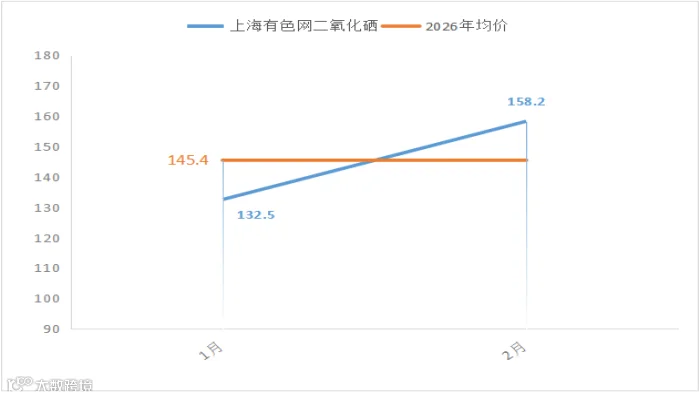

(八)亚硒酸钠

1.行业整体态势

春节过后,亚硒酸钠市场呈现供应稳定、成本飙升的运行态势。尽管厂家已恢复节前生产负荷,但受原料价格上涨影响,本周亚硒酸铵纯粉较节前大幅上涨5000元/吨。

2.关键数据与动态

(1)供应:开工率100%,产能利用率24%,与节前持平。

(2)需求现状:厂家消化年前备货为主,暂未释放明显的增量信号,市场观望情绪较浓。

(3)原料方面

近期北方冶炼厂粗硒招标密集,从成交结果来看,价格已再度刷新高点。市场呈现以下特征:粗硒市场资源持续偏紧、终端企业及投机资金采购积极性较高、硒品价格继续上行的趋势仍未改变。原料端的强势上涨,正持续向亚硒酸钠传导成本压力。

3.后市展望与建议

在原料价格持续走高的背景下,亚硒酸钠不排除再次调涨的可能。成本端的推力远大于需求端的拉力。建议下游客户根据自身库存情况择机备货,以应对可能到来的价格进一步上行。

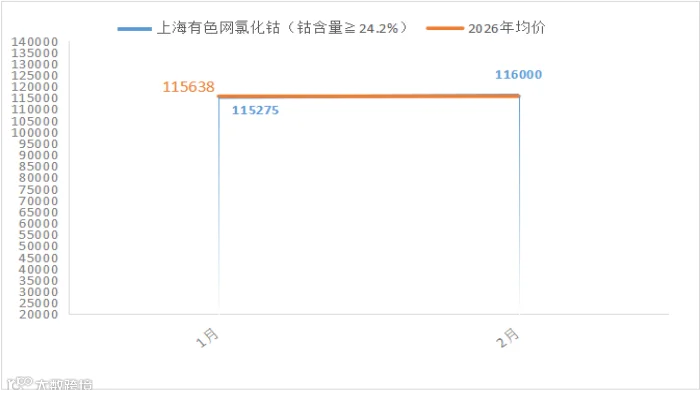

(九)氯化钴

1.行业整体态势

氯化钴市场整体表现平稳。厂家已恢复节前生产负荷,市场价格未出现明显波动,继续保持稳定运行。

2.关键数据与动态

(1)供应:开工率67%,产能利用率29%,与节前持平。

(2)需求现状:当前下游需求表现相对平淡,以消化年前备货为主。

(3)原料方面

市场氛围尚未恢复,各家仍以观望为主,下游客户库存待消化,叠加对当前价格接受度一般,普遍持观望态度,补库动作尚未大规模开启。

3.后市展望与建议

在现有订单支撑及原料价格平稳的背景下,预计产品价格将继续保持稳定运行。建议下游客户根据自身库存情况按需采购即可,无需集中备货或提前锁单。同时可密切关注市场情绪变化及原料端动向,适时调整采购节奏。

如对数据有异议或进一步交流行情信息,请联系周经理:15933617080