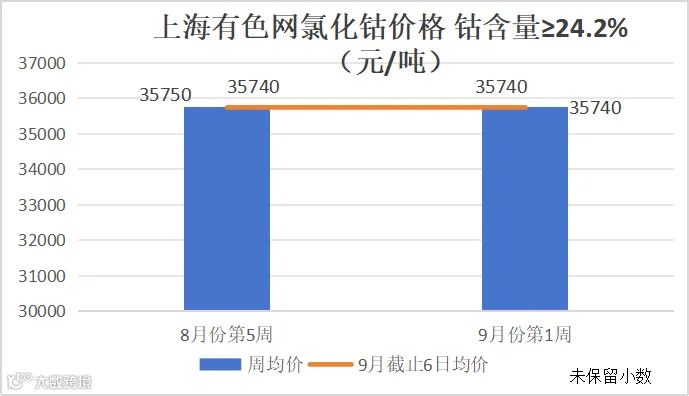

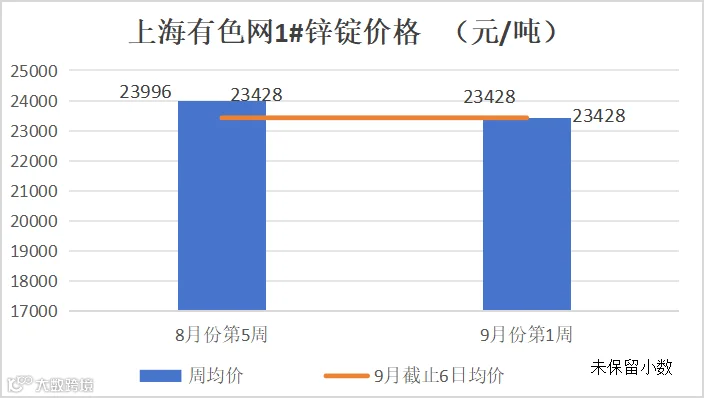

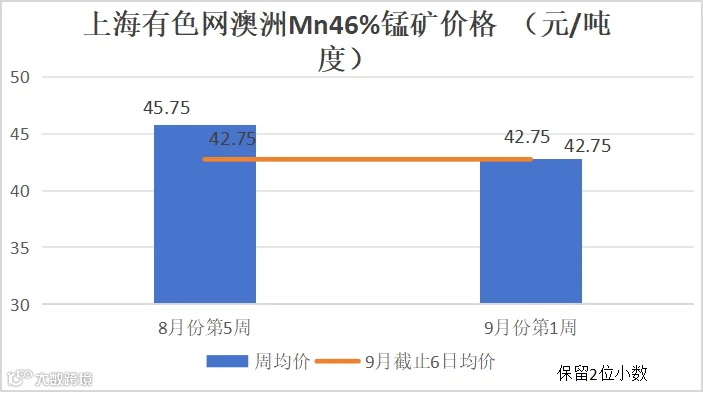

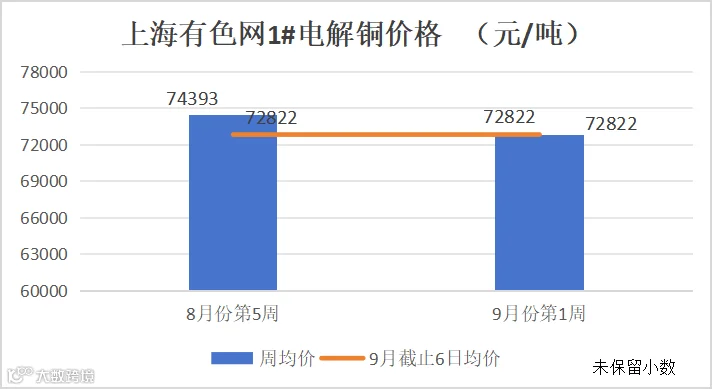

一、金属网价方面

注:9月份第1周指9月2日至9月6日;8月份第5周指8月26日至8月30日

二、宏观方面

(一)本周宏观事件

1.8 月中国制造业采购经理指数为 49.1%,比上月下降 0.3 个百分点。国内财新制造业PMI回升至荣枯线上方,市场等待美国通胀及就业数据的指引。

2.美国第二季度核心PCE物价指数季节调整后的环比折年率修正为2.8%,略低于前值2.9%。美国7月PCE数据基本符合预期,不支持美联储大幅降息50个基点,带动美元指数走高。

3.北京时间周五凌晨,美国8月ADP就业(俗称“小非农”)人数增加9.9万人,预估为增加14.4万人。8月份美国企业增加的就业人数创下2021年初以来最低,进一步证明劳动力市场正在减速。

4.美国服务业PMI8月录得51.5,略高于前值,连续两个月处于扩张区间。从2022年10月起,美国长期出现“制造业萎缩、服务业扩张”的行业发展结构。其中,物价是拉动美国8月服务业PMI最关键因素,录得57.3,就业录得50.2,进一步证明美国服务业处于低速扩张期。

5.美国8月非农就业人数增加14.2万人,估为增加16.5万人,前值为增加11.4万人。美国8月失业率为4.2%,预估为4.2%,前值为4.3%。

(二)次周宏观事件提示

1.9月9日9点30分,关注中国8月CPI同比和环比数据,同一时还将公布中国PPI同比数据。

2.9月11日16时,关注中国社会融资规模和新增人民币贷款数据。

3.9月11日和12日均在20点30分,关注美国核心CPI和初请失业金人数。

三、产品分析

(一)无机锌盐

(1)本周一水硫酸锌样本厂家开工率87%,环比持平;产能利用率72%,环比上涨16%;周产量环比增加30%,预计次周产量约7000吨。

各行业需求现状:进入九月初,饲料行业各厂家维持正常采购,集团厂家有向好预期发展,中小型饲料厂因下游养殖端基数较小,维持刚需采购;化肥行业厂家陆续复工;出口方面仍有需求支撑。

饲料行业-生猪方面,北方地区中小型饲料厂因生猪存栏处于相对低位,北方地区饲料厂需求较为平稳。南方地区集团厂家伴随前期仔猪陆续成长,采食量有所增加。随着国庆假期来临,运输成本有上涨可能,饲料厂家或进行小批量备货,以稳定生产成本。

饲料行业-肉禽方面,居民消费需求将逐步由淡季向秋冬旺季阶段过渡,叠加中秋节需求来临,预计肉禽料需求有好转。

饲料行业-蛋禽方面,现阶段处于鸡蛋需求旺季。随着天气转凉,动物采食量逐渐增加,饲料需求将同步跟进。

饲料行业-反刍方面,牛羊肉价格持续低位运行,养殖亏损情况依旧严峻;随着北方天气转凉,动物采食量的增加及饲草喂养的减少,反刍料需求有恢复,但受累于养殖端利润未见好转,增量情况不及去年同期。

饲料行业-水产方面,随着秋季来临,北方地区已经进入需求淡季;南方地区暂稳定。

化肥行业:各生产厂家陆续检修完毕,近期部分集团公司集中招标,招标客户数量及招标吨位环比均有所增加。随着秋分临近,化肥行业逐步开始采购,订单呈现进一步增加的趋势。

出口方面:本周南京VIV展会顺利结束,展会会面期间,国外客户反馈刚性需求仍存,询单环比有所增加。国内贸易商订单量较为充足;后续分析需求情况较为平稳为主。

预计一水硫酸锌周均需求量为5700吨,饲料行业约1100吨,化肥行业约100吨,中下旬需求量将明显增长,出口方面约4500吨。样本厂家库存低位,各行业需求情况正如上文所述,伴随“金九银十”的行情消息和消费政策落地实施,需求有望进一步提振,叠加原料成本支撑,预计一水硫酸锌价格持稳运行。

(2)本周七水硫酸锌样本厂家开工率75%,环比上涨5%;产能利用率51%,环比上涨9%;周产量环比增加19.77%。

化纤行业:厂家开工稳定,需求稳定。

选矿行业:锌精矿加工费持续低位,矿山利润保持,中大型矿山正常开工。

出口方面:本周南京VIV展会顺利结束,部分客户通过参加会议了解到的行业信息,分析后续需求情况会出现好转。

(3)本周活性氧化锌生产厂家开工率76%,产能利用率70%,环比上周持平。周产量环比持平。

饲料行业:在多重利好因素的加持下,仔猪价格如期实现了回涨反弹。据猪好数据9月6日监测显示,全国15公斤仔猪价格为42.97元/公斤,仔猪价格回涨但供应充足,能繁母猪存栏超4000万头,随着猪肉价格的持续高位运行,下游补栏积极性持续升温,带动饲料级活性氧化锌需求的进一步增加。本周集团公司询单环比增加,需求情况有望进一步好转。

脱硫行业:下游终端开工率不及往年同期,钢厂因持续亏损,部分钢厂减停产运行,对于焦炭需求减弱,导致焦炭厂家减控产运行,焦炭厂家延长脱硫剂更换周期,带动氧化锌需求暂未向好发展。

橡胶行业:随着传统旺季来临,客户采购欲望较强,询单积极性有所恢复。截至2024年9月6日,山东橡胶轮胎企业全钢胎开工负荷为58.92%,较上周小幅走高0.09个百分点,较去年同期走低5.50个百分点。国内橡胶轮胎企业半钢胎开工负荷为78.67%,较上周微幅走高0.04个百分点,较去年同期走高6.17个百分点。全钢轮胎企业库存水平保持偏高位置。半钢轮胎出口订单强劲。

(1)次氧化锌:进入九月后锌价有所下滑,下游各行业维持刚需采购,次氧化锌成交系数无明显波动。

(2)纯碱:本周纯碱开工率76.44%,环比下降4.35%;纯碱产量63.72万吨,环比下降5.39%。(隆众资讯)

东部地区主流厂家价格小幅下调100元左右,出厂报价1600-1700元/吨,中西部地区本周报价继续下滑50元左右,出厂价在1250-1350元/吨。部分企业检修持续或控产运行,目前下游消费采购情绪较弱,价格弱势运行。

(3)硫酸:广西地区硫酸价格持稳运行为主,厂家报价550-600元/吨;湖南地区报价持稳,厂家报价330-390元/吨;华北及山东地区市场因前期价格处于高位水平,但随着下游需求疲弱,本周价格下滑30元左右,出厂价300-360元/吨;蒙东及东北地区主要生产厂家处于检修或减产期,市场局部地区存供应紧张的情况,厂家报价坚挺,报价550-570元/吨。

(4)煤炭:电厂日耗依旧处于偏好水平,库存消耗加快,带动部分终端补库需求少量增加,但多数终端库存依旧维持相对高位,采购需求释放偏少且采购持续性欠佳,煤炭价位维持震荡运行。

宏观面来看,美国公布的一系列经济数据进一步显现经济放缓迹象,加剧经济衰退担忧,美国8月ISM制造业指数47.2,不及预期;美国7月JOLTS职位空缺数为767.3万人,创2021年初以来的最低水平。市场对经济衰退的担忧带来对工业金属需求的担忧,有色金属普遍承压下行。

宏观情绪转弱,锌供应面支撑转弱,而需求段除三大家电及电网外,均有所下滑,共同作用下导致锌价加速下跌。后续仍需关注“金九银十”实际情况、冶炼厂产量情况以及宏观情绪的指引,预计锌仍有下跌空间。(上海有色网)

(二)硫酸锰

1.供需方面:

硫酸锰生产厂家本周开工率60%,产能利用率55%,环比均持平。主流厂家报价持稳为主。

饲料行业:目前需求较为平稳,厂家维持刚需采购,具体分析详见硫酸锌饲料需求。

化肥行业:各生产厂家陆续检修完毕,本周询单有所增加,下游反馈需要了解市场价格,确定后续生产计划。参照去年同期需求端情况,硫酸锰需求量在9月中旬会有明显好转。

出口方面:通过本周参展和客户分享行情及国外客户刚性需求的释放,询单情况环比增加。

2.原料方面:

锰矿方面:进口锰矿价格保持弱稳运行,月初以来整体行情暂无明显波动,受下游期货盘面价格再度下挫,工厂对原料采购偏于谨慎为主,部分压价情绪仍旧相对较明显,短期内弱势局面恐怕难有改观。(全球合金网)

硫酸方面:广西地区硫酸价格持稳运行为主,厂家报价550-600元/吨;湖南地区报价持稳为主,厂家报价330-390元/吨。

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家开工率86%,环比无变化;产能利用率33%,环比上涨4%。受金属铜网价下滑影响及各行业需求端未见明显起色的情况下,本周硫酸铜厂家报价下调300-400元/吨。

饲料行业:本周铜网价震荡下行,增加客户观望情绪。但在传统旺季带动下,刚性需求依旧存在,下周随着宏观信息的逐步确定,预计需求量呈现增量趋势。

2.原料方面:

铜网价方面:宏观方面,美国就业数据表现好坏参半,8月ADP就业人数增幅低于预期,创2021年1月以来最小增幅,但8月31日当周初请失业金人数低于预期,在担忧情绪下美指运行疲软,利多铜价。

国内方面据9月5日消息,中非合作论坛-北京行动计划(摘要)显示,未来三年中国政府愿提供3,600亿元人民币的资金支持,提供新能源技术和产品,实施30个清洁能源和绿色发展项目,或带来乐观需求前景,同时,央行表示降准还有空间,国内利好消息也对铜价起到支撑。

基本面方面,近期有进口铜到货,整体消费稳中有增。 截至9月5日,SMM全国主流地区铜库存环比周一下降0.89万吨至25.57万吨,且较上周四下降2.34万吨,连续9周周度去库,去库速度重新加快,创2月以来的新低。

综合来看,经济衰退担忧仍存,但国内需求有一定好转,同时公布利好消息,预计铜价有一定支撑。(上海有色网)

蚀刻液方面:蚀刻液供应维持偏紧局面。

(四)硫酸亚铁

1.供需方面:

一水亚铁生产厂家开工率100%,产能利用率63%,环比持平。下游集团客户采购有所恢复,中小客户维持刚需采购,厂家报价平稳。

2.原料方面:

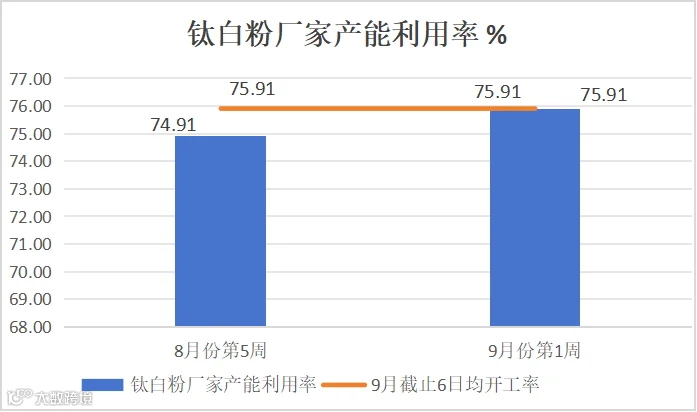

本周隆众资讯钛白粉厂家产能利用率75.91%,环比上涨1%。

钛白粉供应量稳定充足,部分企业库存压力较大,下游工厂拿货积极性较低,副产七水亚铁相对充足。

(五)碘酸钙

1.供需方面:

碘酸钙生产厂家本周开工率100%,产能利用率36%,环比无变化。

饲料行业:原料供应较为稳定,本周碘酸钙报价环比持平,受需求端增量的影响,本周询单有所增加,分析随着传统旺季到来,碘酸钙需求有进一步增量的可能。

2.原料方面:

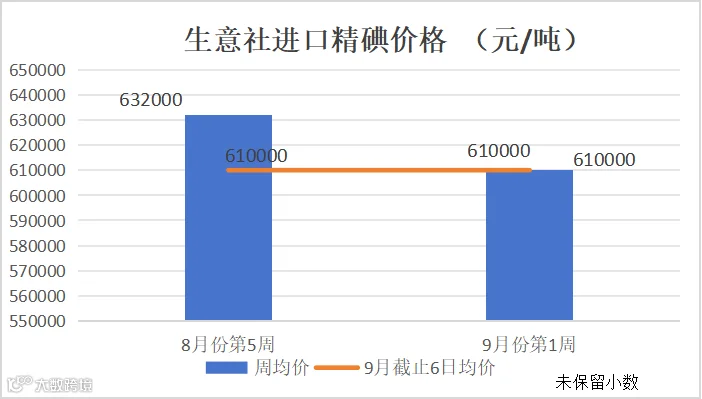

近期进口精碘到货正常,前期原料紧张局势结束,下游碘化物消费无明显改善,目前精碘供应量较为充足。

(六)亚硒酸钠

1.供需方面:

亚硒酸钠生产厂家本周开工率100%,产能利用率25%,环比上周持平。亚硒酸钠价格止跌企稳,下游客户观望态势居多,维持刚需采购。

2.原料方面:

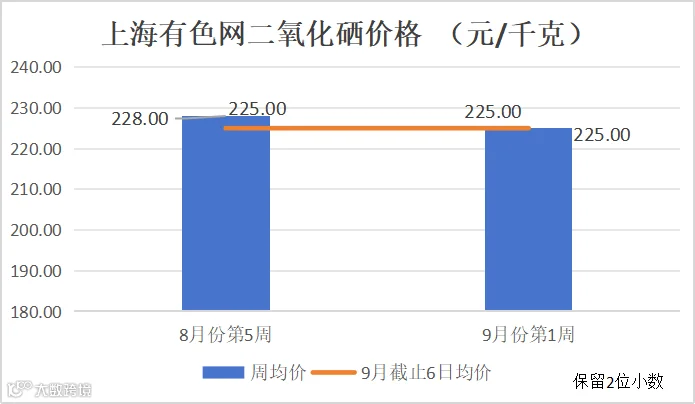

前期原料价格高位局面结束,市场消息陆续消散,本周原料价格维持稳定。

(七)氯化钴

1.供需方面:

氯化钴生产厂家开工率100%,产能利用率49%,开工和产能维持,环比持平。厂家报价持稳,下游维持刚需采购。

2.原料方面:

从供给端来看,钴盐厂开工率维持偏低水平。从需求端来看,由于下游需求多以自供为主,因此可流通需求较为有限。综合市场情况来看,目前现货需求薄弱,市场询盘寥寥,整体市场以冷清为主。(上海有色网)

我们来南京展会啦,奉上视频~

能准确说出3个及以上我公司用在饲料行业的产品,有精美定制礼品相送!