一、金属网价方面

注:12月份第4周指12月23日至12月27日;12月份第3周指12月16日至12月20日

二、宏观信息

(一)本周宏观事件

1.全国财政工作会议12月23至24日在北京召开。会议指出,2025年要实施更加积极的财政政策,要提高财政赤字率,加大支出强度、加快支出进度;安排更大规模政府债券,为稳增长、调结构提供更多支撑。

2.国家统计局发布数据显示,11月份,全国规模以上工业企业利润同比下降7.3%,降幅较10月份收窄2.7个百分点。

3.12月26日至27日召开的全国工业和信息化工作会议指出,预计2024年全年,规模以上工业增加值同比增长5.7%左右。

4.截至12月14日当周,续请失业金人数增加了46000人,经季节性调整后达191万人,高于预期的188.1万人,续请失业金人数升至三年以来高位。

5.周五在岸人民币对美元16:30收盘报7.2992,周跌7个基点。

(二)次周宏观事件提示

2.次月2日,美国公布12月28日初请发业金人数。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率100%,环比持平;产能利用率70%,环比下降3%。在原料成本持续上涨和供应偏紧状态下,主流厂家报价坚挺。

饲料行业:中小饲料厂受下游备货积极性不足影响,以按需采购为主,贸易端询单积极性未达预期,预计元旦过后随着春节临近备货情况有所恢复。

化肥行业:本周开工及需求情况与上周变化不大。主流生产厂家开工稳定,中小型厂家开工率未明显上升。

出口方面:主流航线海运费不同程度上涨,货运公司预计春节前海运费持续上涨。国外客户春节前发货意愿进一步加强,春节前货物集中出运,目前部分航线已出现爆仓情况,需求端催促交货情况加剧,预计紧张情况延续到春节后。

主流厂家排单至春节前,建议客户周内确定年前备货计划,保持合理安全库存。

(2)本周七水硫酸锌样本厂家开工率81%,环比持平;产能利用率73%,环比上涨5%。生产厂家利润不断被压缩,伴随着需求向好,厂家报价在近两月的高位。

选矿行业:各地区大型矿山年前备货订单较充足,厂家交付备货订单为主。

出口方面:国外客户年前发货计划增多,主流厂家订单排至春节前后,厂家排单发货为主。

(3)本周活性氧化锌厂家开工率71%,产能利用率62%,环比持平。厂家在成本和满足特异产品指标交货双重压力下,报价持续坚挺。

饲料行业:受交货期紧张影响,本周中小客户询单情况有所好转,预计元旦假期过后,随着春节临近备货情况会进一步好转。

脱硫行业:脱硫剂厂家订单稳定,对活性氧化锌的需求稳定。

橡胶行业:山东地区轮胎企业全钢胎开工小幅提升62%运行,需求较前期有所好转。

主流厂家订单充足,交货紧张局势延续。建议客户周内确定春节前采购计划,根据生产规划保持适当安全库存。

2.原料方面:

(2)纯碱:本周价格稳定为主。东部地区主流厂家报1450-1550元/吨;中西部地区主流厂家报1150-1300元/吨。

(3)硫酸:本周各地价格走势分化。华北及山东地区价格持稳,出厂报330-430元/吨;广西地区上涨30元/吨,出厂报540-570元/吨;湖南地区价格不变,出厂报490-550元/吨;蒙东及东北地区不变,报360-480元/吨。

3.锌网价预测:

本周锌价反升,宏观上国内经济会议继续释放 宽松的财政政策和货币政策预期,市场情绪好转,助推锌价上行。

基本面上,国内库存持续去库至6.5万吨,虽然随着新一年长单的执行和进口锌锭的陆续到货,但在社会库存没有累增,同时随着市场上锌精矿流通货量的增加,锌精矿加工费上调300元/金属吨至1900元/金属吨,供应端问题缓解下锌价继续上冲的空间亦较为有限。

锌价或维持高位,运行区间24200-25700元/吨。(富宝有色)

(二)硫酸锰

1.供需方面:

硫酸锰生产厂家本周开工率64%,环比下降9%;产能利用率73%,环比下降19%。受主流厂家检修影响,供应紧张情况加剧,加之厂家订单较为充足,厂家报价环比上涨50元/吨。

出口方面:本周主流航线海运费不同程度上涨,春节前海运费将持续上涨。国外客户春节前发货意愿进一步加强,询单和补单积极性明显增加,厂家订单待发订单量充足。

厂家排单至春节前后,伴随着部分厂家检修,供应进一步收紧。海运周期延长,建议国内计划海运发货客户,周内确定春节前采购计划,避免因海运时间问题影响用货。

2.原料方面:

锰矿方面:周内整体矿价波动性相对甚微,外盘期货价格相对居高坚挺,且港口锰矿库存持续下降,再加上锰矿进口量减少,南非、加蓬1月发运预期或减量,对于现货市场还是起到一定支撑,只是年末与月末行业资金链收紧,下游硅锰市场继续承压偏弱运行现阶段矿价上涨动力较为不足。(全球合金网)

硫酸方面:广西地区上涨30元/吨,出厂报540-570元/吨;湖南地区价格不变,出厂报490-550元/吨。

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家开工率100%,环比持平;产能利用率26%,环比下降5%。本周硫酸铜价格在供应端原材料紧张和产量进一步减少状态下,维持坚挺。

原料蚀刻液供应紧张状况加剧,生产厂家减产应对。建议需求端根据年前生产情况,提前10天确定采购计划。

2.原料方面:

宏观方面,圣诞假期后,市场交易清淡,美元指数微跌,但仍在高位徘徊,主要因为市场预期美元将在明年受到特朗普政策的提振,限制了铜价的涨幅。

基本面方面,截至12月26日周四,SMM全国主流地区铜库存较周一上升0.6万吨,较上周四增加0.67万吨,周度库存结束连续9周下降出现小幅走高。全国各地区的库存多数是增加的,仅广东和江苏地区小幅下降,总库存较去年同期的6.64万吨高3.9万吨。

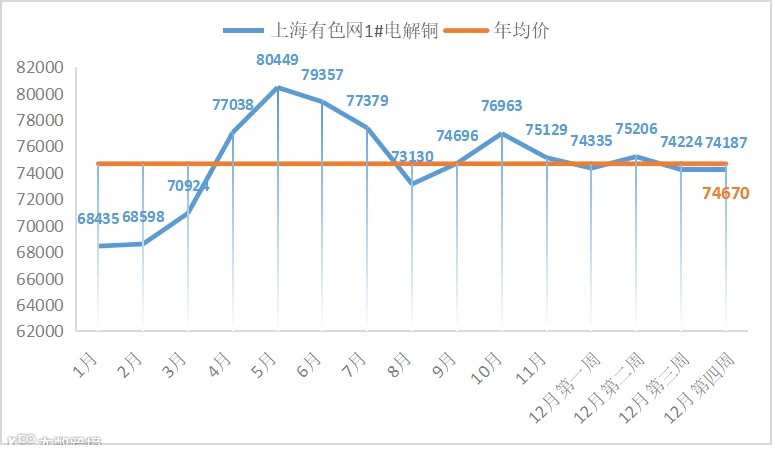

宏观整体偏空,基本面缺乏支撑,预计铜价缺乏上行动力。 铜网价运行空间73500-75000元/吨。(上海有色网)

蚀刻液方面:蚀刻液厂家临近春节订单缩减,同时部分厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

一水亚铁生产厂家开工率100%,产能利用率40%,环比持平,主流厂家在原料持续供应紧张和订单交付持续延期状况下,报价坚挺。

饲料行业:本周中小客户以及各地区代理商询单和出货积极性进一步好转。

钛白粉需求持续低迷,七水亚铁供应受限。一水亚铁厂家订单约排至春节,建议需求端结合自身情况择机备货。

2.原料方面:

需求面未有明显好转,个别下游及贸易商有询买操作,但是备货周期不及以往,市场观望情绪较浓。副产七水硫酸亚铁原料紧张局势目前难以得到明显改善。

(五)碘酸钙

1.供需方面:

碘酸钙生产厂家开工率100%,产能利用率36%,环比持平。

饲料行业:中小饲料厂及按需采购,集团厂家节前备货已基本结束。

原料价格持稳,春节临近,建议需求端根据生产计划提前一周确定采购事宜。

2.原料方面:

进口精碘到货量稳定,碘化物下游消费维持刚需采购,带动原料价格持稳运行。

(六)亚硒酸钠

1.供需方面:

亚硒酸钠生产厂家本周开工率100%,产能利用率25%,环比持平,预测十二月亚硒酸钠周均产量约8.5吨。

饲料行业:集团厂家陆续完成春节采购备货,贸易商及中小客户观望情绪较浓,按需采购为主;禽料随着春节临近需求有所好转;生猪养殖利润尚可;反刍终端效益一般需求较为平稳;水产料暂无较大需求。预测饲料行业十二月亚硒酸钠纯粉折周均需求量约为8吨。

亚硒酸钠价格弱势运行,建议需求端结合自身库存提前一周制定采购计划,按需采购。

2.原料方面:

从硒的下游行业来看,电解锰厂今年的开工情况还是非常健康,据SMM评估去年电解锰全年产量在107万吨左右,而今年电解锰产量评估可能会达到120万吨左右,年度环比电解锰产量的上升基本已经定局,这样一来,对于未来的硒价也会有所支撑作用。(上海有色网)

(七)氯化钴

1.供需方面:

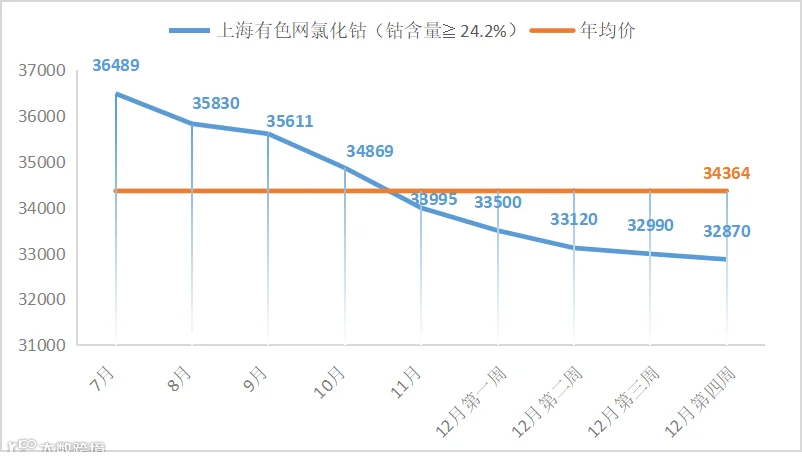

氯化钴生产厂家开工率100%,产能利用率49%,环比上周持平。供需无较大变化,厂家本周报价稳定。

饲料行业:本周需求保持上周状况,集团厂家陆续完成春节采购备货,贸易商及中小客户按需采购为主。

2.原料方面:

供应端,钴盐冶炼厂开工率仍维持偏低水平;需求端,市场仅维持刚需采购。临近年末,仍存在个别钴盐厂以低于市场价出售,从而压低了现货价格的情况。预计下周,或仍存在一定的下滑空间。(上海有色网)

如有不妥,还望指正!

如需进一步沟通,请联系周经理:15933617080