一、本周速览

涨价:硫酸铜↑500元/吨

供应紧张:一水硫酸锰(订单排至7月初)、硫酸亚铁(订单排至6月下旬)

价格平稳:一水硫酸锌、七水硫酸锌、碘酸钙纯粉

回落品种:活性氧化锌↓200元/吨、氯化钴纯粉↓5000元/吨、亚硒酸钠纯粉:↓3000元/吨

重点关注:

出口需求的持续性;下游各行业需求复苏情况;美联储FOMC会议纪要(影响美元及金属价格)

二、核心数据一览表

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(上表仅概括各产品基本信息,详细信息请见第六部分)

三、完整操作策略表

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

四、宏观信息与风险提示

(一)本周宏观事件回顾

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(二)下周风险提示

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

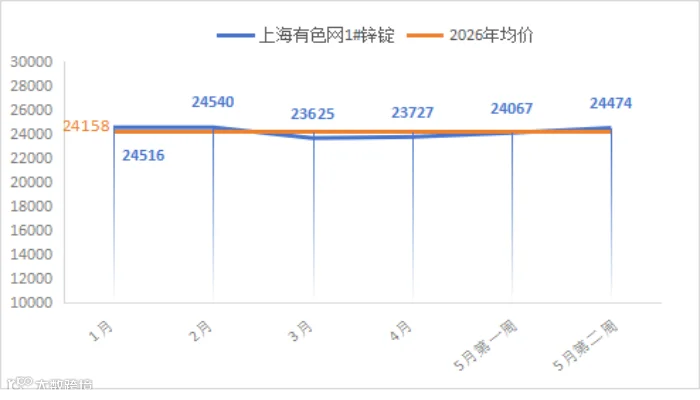

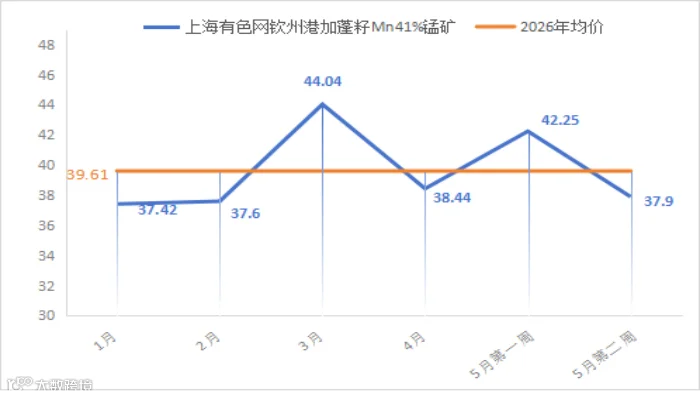

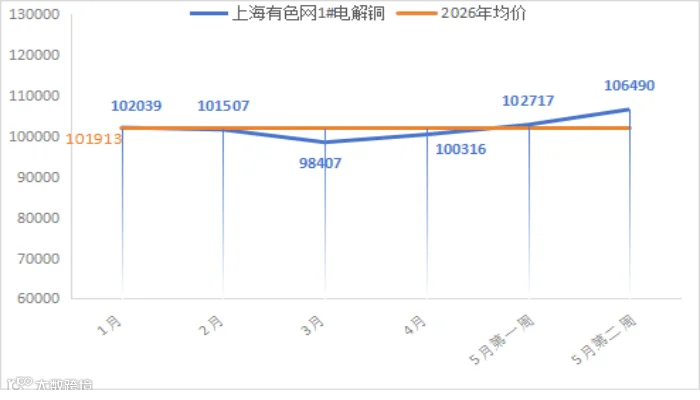

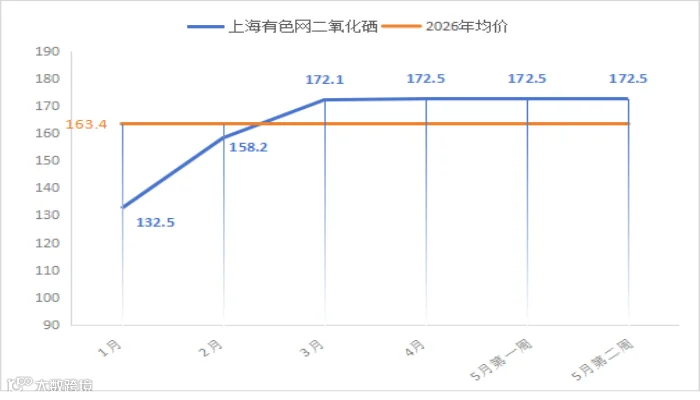

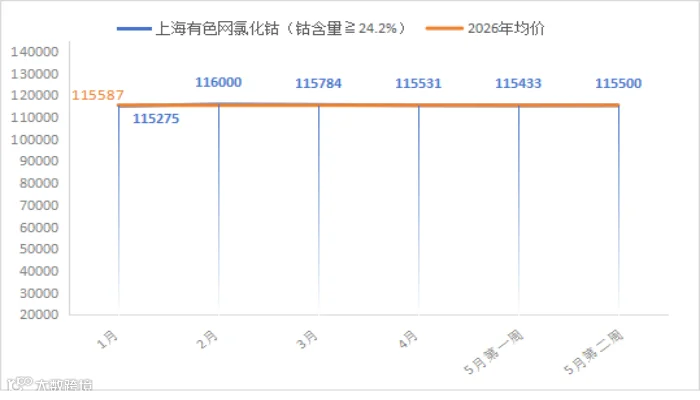

五、金属网价对比图

注:5月份第2周指5月11日至5月15日;5月份第1周指5月4日至5月8日(5月4日,5日为国家法定节假日,暂无报价)

六、各品种详细分析

(一)一水硫酸锌:订单排至6月中旬,价格持稳

订单与开工:35-40天(↓5天),开工率53%(↓21%),产能利用率68%(↓3%)

核心逻辑:

原料方面:硫酸价格高位持稳(广西1680-1880元/吨,湖南1800-2000元/吨,华北、山东1650-1900元/吨),次氧化锌系数居高;

锌网价:宏观方面,美国4月PPI超预期,利空金属价格。

基本面方面,下游畏高情绪明显,采购走弱,七地锌锭库存增至26.42万吨(较5月11日增加0.71万吨);但加工费持续低位运行,叠加锌锭出口预期,对价格形成底部支撑。

预判:下周锌均价在24200元/吨附近。

需求方面:饲料按需采购,化肥进入收尾阶段,出口弥补国内订单

操作建议:及时锁单,未采购客户建议补库

(二)七水硫酸锌:区域供需稳定,价格持稳

订单与开工:30-35天(持稳),开工率76%,产能利用率63%

核心逻辑:

①原料方面:成本稳定(同一水硫酸锌)②需求方面:化纤及选矿采购稳定

操作建议:结合库存情况,按需采购

(三)活性氧化锌:橡胶需求不振,价格下探

订单与开工:20-25天,开工率82%(↑5%),产能利用率57%(↑5%)

核心逻辑:

①原料方面:成本坚挺提供底部支撑;②需求方面:橡胶需求低迷无缓解,饲料和脱硫需求托底

操作建议:结合库存,灵活择机采购

(四)一水硫酸锰:订单排至7月初,厂家接单空间有限

订单与开工:50-60天(排至7月初),开工率75%(↓13%),产能利用率61%(↓9%)

核心逻辑:

①原料方面:锰矿价格高位持稳(加蓬锰矿43-45元/吨度),硫酸成本高位运行;

②需求方面:饲料端客户刚需采购,化肥端逐步进入收尾阶段,出口需求持续旺盛,提振整体需求。

操作建议:厂家交货紧张,建议及时锁单,避开交货高峰期

(五)硫酸铜:铜价带动回升,下周预计偏弱震荡

本周均价:↑500元/吨

订单与开工:开工率100%,产能利用率45%,环比持平

核心逻辑:

①原料供给:蚀刻液更多流向海绵铜等中间品加工,直接用于硫酸铜的占比有所收窄

②铜网价背景:宏观方面,美国4月PPI同比上涨6%,创近四年新高,核心PPI同比上涨5.2%,远超市场预期,加息预期升温,利空金属价格。

基本面上,秘鲁能源危机加剧矿端紧缺,国内铜精矿加工费持续处于负值低位,为铜价提供底部支撑。高价铜抑制部分下游采购,但AI服务器、新能源汽车等新兴需求提供长期支撑。

库存方面,小幅微增。截至5月14日,SMM全国主流地区铜库存为24.33万吨,较上周四微增0.07万吨。

预判:下周铜价预计偏弱震荡,核心区间参考104000-105000元/吨。

操作建议:结合生产节奏及库存,择机采购

(六)硫酸亚铁:交货紧张,报价坚挺

订单与开工:交货紧张(排至6月下旬),开工率60%(↓20%),产能利用率18%(↓5%)

核心逻辑:主流厂家受订单充足及原料紧张双重影响,报价高位坚挺

操作建议:按需采购,避开厂家交货高峰期

(七)碘酸钙:供需平衡,价格平稳

订单与开工:开工率100%,产能利用率51%

核心逻辑:进口碘价稳定,下游饲料添加剂需求平稳,整体供需格局无明显变化

操作建议:按需采购即可

(八)亚硒酸钠:需求转弱,价格回落

周涨跌:↓3000元/吨

订单与开工:开工率100%,产能利用率24%,环比持平

核心逻辑:前期报价处于相对高位,随着订单陆续执行,叠加下游饲料需求逐步转弱,厂家报价下调

操作建议:价格处回落通道,结合库存灵活采购

(九)氯化钴:需求季节性回落,价格走弱

周涨跌:↓5000元/吨

订单与开工:开工率100%,产能利用率44%

核心逻辑:进入夏季后,反刍动物养殖需求季节性回落,下游采购意愿减弱

操作建议:价格回落,结合库存灵活采购

以上内容仅供参考,不构成任何采购或投资建议

如对数据有异议或进一步交流行情信息,请联系周经理:15933617080