点击蓝字 关注我们

01 药品包装的定义与分类

《中国药典》中关于药包材的描述如下:药包材即直接与药品接触的包装材料和容器,系指药品生产企业生产的药品和医疗机构配制的制剂所使用的直接与药品接触的包装材料和容器。药包材可以按材质、用途和形制进行分类。

按材质分类,药包材可分为塑料类、金属类、玻璃类、橡胶类、陶瓷类和其他类(如纸、干燥剂)等,也可以由两种或两种以上的材料复合或组合而成(如复合膜、铝塑组合盖等)。

按用途和形制分类,可分为输液瓶(袋、膜和配件)、安瓿、药用(注射剂、口服或者外用剂型)瓶(管、盖)、药用胶塞等【1】。

本文所指“药品包装”除了包括直接接触药品的药包材,还包括纸盒、标签等外包装。详细分类见下图。

图1 药品包装产品分类

02 药品包装产业链全景

产业链上游是关键材料、机械和设备制造环节,市场参与者为原材料和设备供应商。以复合膜(袋)产品为例,上游供应商包括提供医药级聚乙烯、聚酯、粘合剂等的原材料企业,以及提供印刷机、涂布机、在线监测仪等生产检测设备的企业。

产业链中游是药品包装生产加工环节,主体为药品包装企业,主要负责产品的研发、生产与销售。经过几十年的发展,国内药品包装企业积累了较好的工艺技术,可以提供上千种产品,生产能力可以满足大部分药品包装需求。

产业链下游是药品研发制造环节,参与者包括各类制药企业、合同研发制造企业等。当前,围绕新机制、新靶点药物的基础研究和转化应用不断取得突破,生物医药与新一代信息技术深度融合,以基因治疗、细胞治疗、合成生物技术、双功能抗体等为代表的新一代生物技术日渐成熟。我国医药工业也迈向了新的发展阶段,发展基础更加坚实,发展动力更加强劲【2】。

图 2 药品包装产业链全景图

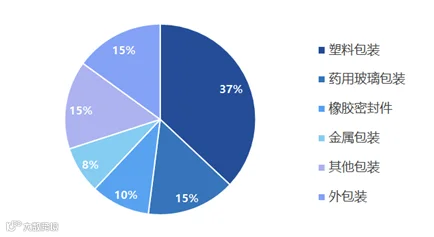

03 我国药品包装市场规模

根据汇毓研究院测算,目前中国药品包装行业市场规模约1000亿元。各细分行业的市场规模分布情况如图。整体来看,在药品包装行业,上市公司数量约20家,各细分领域的头部企业营收超过5亿元。市场主要体现以下特点:

(1)行业集中度不高。市场规模处于1-5亿元之间的企业数量较多,这部分企业在行业中占有较大市场份额,是行业的主要参与者。

(2)本土企业占有主要市场份额,但更多地集中在中低端领域,部分优质企业正逐渐向高端领域拓展。

(3)跨国企业往往集中在高端产品领域,虽然在产品销售数量方面不占主要地位,但在销售金额上占有相当的份额。

图 3 我国药品包装市场分布图

驱动我国药品包装市场增长的因素如下:

(1)消费者对健康生活方式的意识增强。

(2)医疗费用的增加。国家推动医疗保险体系的不断改善,如普惠性补充医疗保险。

(3)国家致力于推动药品可及性的提高,例如国内一些高值药品集采、进医保后销售放量。

(4)先进的药物递送以及具有更高患者便捷性和合规性的创新包装解决方案,推动药品包装市场的发展。

(5)国内新药上市增多,对包装的需求增加。

04 我国药包材监管制度

我国对药包材的监管制度已经由过去的注册制转变为关联审评审批制,《药品管理法》中明确,在审批药品时对直接接触药品的包装材料和容器一并审评。《药品注册管理办法》和《药品生产监督管理办法》也分别对药包材产品登记、药品注册时选用登记或未登记包材、对药包材的延伸检查、药包材相关的生产管理和监督检查等做了规定。关于药包材的变更管理,2021年发布的三个已上市药品药学变更研究技术指导原则中都做了相关规定。中国医药包装协会也先后发布了《药包材变更研究技术指南》、《上市药品包装变更等同性/可替代性及相容性研究指南》(指南内容详情请点击文末【阅读原文】查看)。

在药包材标准方面,《国家药包材标准》(YBB标准)在药包材生产质控等方面发挥了重要作用。从2015年开始《中国药典》首次收载了<药包材通用要求指导原则>等两个指导原则。2020年版《中国药典》则将药包材收载于药典第四部,加强了通用检测方法的收载,新增通用检测方法16个【3】。2025版《中国药典》将以药包材通则、材质通则和包装系统通则、品类通则的框架呈现,将更好地发挥技术支撑作用,更有利于与国际接轨,促进行业创新发展。

05 结语

随着监管制度的不断完善,药品包装行业质量水平将不断提升,创新活力将进一步释放,为制药企业提供更安全稳定、具有更多新型功能的包装,全球制药行业的发展也将给包装行业带来更多新的机遇。

参考文献:

1.2020版《中国药典》9621<药包材通用要求指导原则>

2.《“十四五”医药工业发展规划》

3.陈蕾,康笑博,宋宗华,等. 《中国药典》2020年版第四部药用辅料和药包材标准体系概述[J]. 中国药品标准,2020,21(4):307-312.

【原创声明】汇毓医药包装技术研究院版权所有,未经许可不得转载使用。

查阅文中相关指南请点击【阅读原文】