点击图片查看详情↓

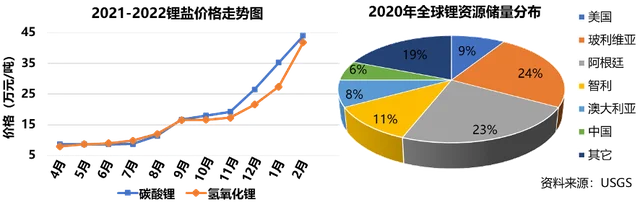

过去一年,锂电上游材料碳酸锂和氢氧化锂的价格涨了6倍多。上游材料资源的先天不足,制约了基于锂电池的新能源行业的可持续发展,未来需要新的储能技术来缓解锂盐材料的供应压力。钠离子电池不仅原材料成本低、来源丰富,在快充性能、高低温性能和安全性等方面均优于锂离子电池,且其生产可沿用锂离子电池的产线设备,转换成本低,颇具商业化潜力。2021年7月,宁德时代发布了第一代钠离子电池,吹响了其产业化的号角。

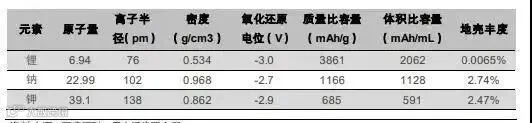

碱金属元素基本性质对比

▍发展背景

在“双碳”的大背景下,全球新能源汽车的销量近几年来呈爆发式增长,且未来几年仍有数倍的增长空间;另一方面,为了让光伏、风能等新能源得到更好的利用,储能行业风口正盛。新能源汽车和储能两个万亿市场空间的行业展现了对二次电池的巨大需求。然而,全球锂矿资源贫瘠且分布不均,致使上游锂矿供不应求,锂盐原材料的价格近一年来连续大幅度上涨;更为严峻的是,锂电常用的钴在地壳中含量更低,目前已经面临着供应压力。虽然我国是锂电的制造大国,但我国锂盐上游原材料(盐湖或矿石)70%依赖进口。

这主要有两个原因:一方面我国锂资源储量先天不足,2020年全球锂资源储量约8600万吨,其中仅有6%分布在中国,以玻利维亚和智利为代表的南美洲占了总储量的67%;另一方面,我国锂资源主要分为卤水型和矿石型,其中卤水型占比85%,而矿石型占比15%,高海拔的自然环境和“低锂富镁”的资源现状也给我国开发锂资源增加了难度。

锂电上游材料资源的先天不足制约了基于锂电池的新能源行业的可持续发展,未来需要发展新的储能方式来缓解锂盐材料的供应压力。因此近几年来,诸如液流电池、锌离子电池、钠离子电池和储氢等新的储能技术纷纷被提出,其中钠离子电池由于诸多优势而受到学术界和业界的密切关注。钠离子电池不仅原材料成本低、来源丰富,在快充性能、高低温性能和安全性等方面均优于锂离子电池,且钠离子电池的生产可以沿用锂离子电池的产线设备,转换成本低。

钠离子电池拥有诸多优势,为什么没有比锂离子电池更早发展起来呢?下面简要介绍钠电发展的历史背景。

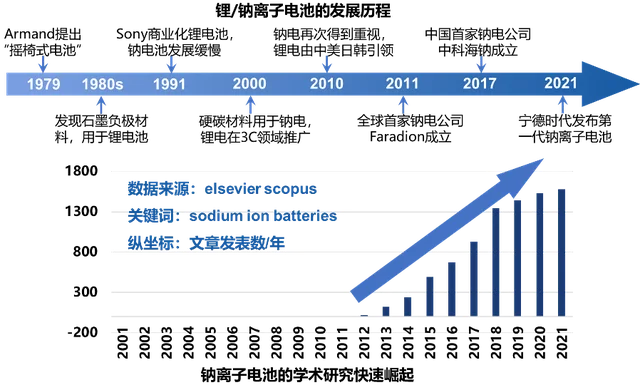

钠离子电池的研究起源于1979年法国Armand提出的“摇椅式电池”,与锂离子电池的研究同时期起步。然而在80年代末期,石墨基负极材料的应用让锂电的高容量和电化学活性表现出来,钠电的性能却表现较差,因此科研人员的注意力迅速聚焦在锂离子电池上。锂离子电池在几年内飞速发展,Sony公司在1991年率先实现了锂离子电池的商业化,较高的能量密度和较长的循环寿命也使其在消费电子领域的应用迅速推广,相应的产业链也在后续十多年后逐步完善。相比而言,钠离子电池由于没有适合的负极材料,其发展在随后的十几年中非常缓慢,甚至一度接近真空。

直到2000年,科研人员找到硬碳这种适合钠离子电池的负极材料,才使得钠离子电池的发展迎来了转折。尤其是在2010年后,钠离子电池的研究成果迎来了井喷式增长,产业化进程也不断被推进。全球第一家钠离子电池公司Faradion成立于2011年,沿用了锂离子电池常用的非水系电解质。

随后全球多家钠离子电池初创公司纷纷成立,也采用非水系电解质,包括法国的Tiama,中国的中科海钠和瑞典的Altris AB,但是技术路线各异;而美国的Natron Energy则采用水系电解质,安全性更高。当下钠离子电池行业处于发展初期,面对新能源行业不同的应用场景,群雄逐鹿对于钠离子电池商业化有促进意义。

近年来,锂离子电池产业巨头也开始纷纷布局钠离子电池技术。2021年7月,宁德时代发布了第一代钠离子电池,吹响了钠离子电池产业化的号角。未来随着电池性能不断被优化,产业链逐步完善,钠离子电池大规模走进新能源应用也指日可待。

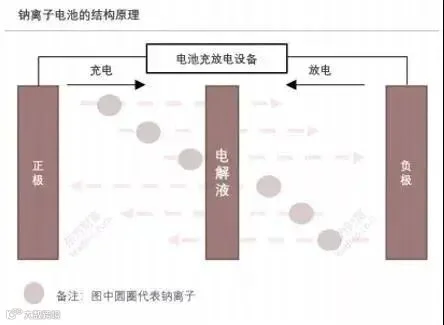

钠离子电池的结构原理

钠离子电池即一种浓差电池,正负极由两种不同的钠离子嵌入化合物组成充电时,钠离子从正极脱嵌经过电解质嵌入负极,此时负极处于富钠状态,正极处于贫钠状态,这时电子的补偿电荷经外电路供给到正极,以平衡正负极电荷。

放电时,钠离子从负极脱嵌,经过电解质嵌入正极,正极处于富钠状态,负极处于贫钠状态,这时电子的补偿电荷经外电路供给到负极,以保证正负极电荷平衡。

钠离子电池的主要构成

▍锂离子电池VS钠离子电池VS铅酸电池

在性能方面,钠离子电池主要优势为快充性能好、高低温性能优异、安全性能好、设备兼容性好,但能量密度以及循环寿命低是限制其发展的主要问题对比锂离子,钠离子主要有以下性能优势:

1)充电快:磷酸铁锂需20-30分钟可充电至80%,钠离子电池有望将时间缩短40%左右;

2)高低温性能优异:工作温度范围在-40C-80℃。高低温环境下电池仍有良好的容量保持率;

3)安全性能好:在过充、过放、短路、针刺、挤压等测试中不起火、不爆炸;

4)设备兼容性好:钠离子电池与锂离子电池生产工艺相近,如两者在电极生产过程、电池装配过程完全相同,因此设备兼容性高,企业产线转换成本较低;

5)钠离子溶剂化能低:钠离子比锂离子更易脱溶剂化,界面反应动力学更好。

对比锂离子,钠离子具有以下缺点:

1)能量密度低:对比锂离子,钠离子最大的缺陷是能量密度较低,在相同续航情况下,单车重量增加约10%-20%;

2)循环寿命低:对比锂离子,钠离子由于半径比锂离子大,反应过程中嵌入脱出难度大且容易造成结构变化,从而造成其循环寿命较低。

1 月 13 日消息,据财联社,从相关渠道获悉,宁德时代已布局无负极金属电池技术,并申请专利。据悉,该专利包括相关技术的材料设计与关键工艺,或将应用于下一代钠离子电池。这意味着,电池能量密度有望从材料本质上得到大幅提升,实现此前宁德时代在钠离子电池发布会上公布的下一代钠离子电池能量密度超过 200Wh/kg的目标。

另据金融界报道,宁德时代 2021 年获批的一个名为“钠金属电池、电化学装置”的专利,其中提到了“无负极金属电池”,无负极金属电池是指生产制造过程中不添加负极活性材料,仅采用负极集流体作为名义上的负极。这项黑科技,最大的好处是可以大幅提升能量密度,正好可以解决钠离子电池低能量密度的痛点。

去年 7 月,宁德时代所发布的第一代钠离子电池的能量密度为 160Wh/kg,虽然已经是全世界范围内最高,但还是不及磷酸铁锂和三元,比如三元高镍锂电池的极限能量密度有望做到 280Wh/kg。宁德时代表示,总体来看,第一代钠离子电池的能量密度略低于目前的磷酸铁锂电池,但在低温性能和快充方面,具有明显的优势,特别是在高寒地区高功率应用场景。

▍成本优势

1、产线投入

钠离子电池的结构与锂离子电池的结构相似,工艺路线相通,因此能兼容现有锂离子电池现有的生产设备,转换成本低,这对于产业方推动钠电产业化有积极作用,对比其它的储能技术有较大优势。

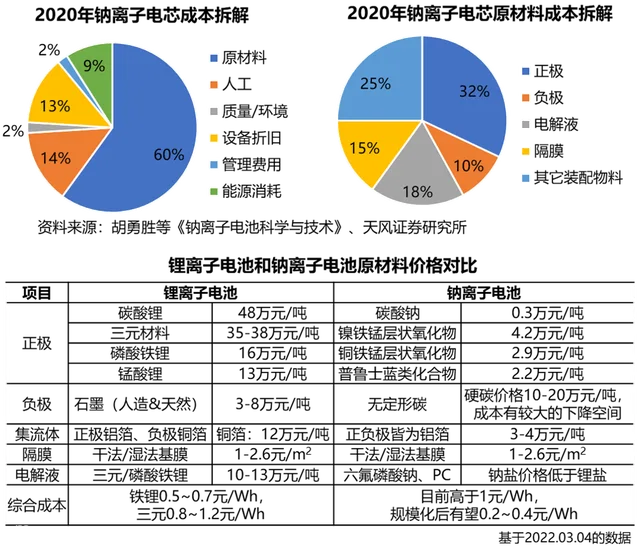

2、电芯成本

电芯成本结构主要包含原材料、人工制造、设备折旧、能源消耗、环境和管理费用等,其中原材料成本占电芯成本的60%左右;原材料又可以进一步拆分成正极、负极材料(包括导电剂、黏结剂和铝箔)、电解液、隔膜和其它装配部件。

1)正极材料:由于钠离子电池的正极材料采用的是普鲁士白和层状氧化物等,可减少对锂等材料的依赖;

2)负极材料:钠离子的负极材料主要以碳基材料为主,活性炭储存钠离子的能力超过锂电池负极材料且价格低;

3)电解液,钠离子电池的电解质选择范围更广泛。在制造工艺方面,钠离子电池的制造工艺与锂电池接近,因此可沿用锂电产线。

钠离子电池各原材料的成本占比如下图所示。据测算,正极分别为铜铁锰层状氧化物、普鲁士白类和镍铁锰层状氧化物时的BOM成本分别为0.26元/Wh、0.29元/Wh和0.31元/Wh,比磷酸铁锂(0.5-0.7元/Wh)和三元锂电(0.8-1.2元/Wh)的成本有较大的降低。

▍钠电池行业产能持续扩张

当前,钠离子电池受到能量密度较低、循环寿命较短、配套供应链与产业链不完善等问题影响,目前尚未实现大规模产业化。

随着不少企业纷纷布局钠离子电池,这也有望缓解因锂资源短缺、分布不均引发的储能电池行业发展受限的问题。而作为锂离子电池的重要补充,钠电池还可逐步取代严重污染环境的铅酸电池,具有一定的经济价值与战略意义。多方推动下,钠电池产业有望加速商业化。

据不完全统计,截至目前,国内外有约20家企业对钠离子电池进行产业化相关布局。

行业动作方面,财联社记者从相关渠道获悉,宁德时代已布局无负极金属电池技术,并申请专利。据悉,该专利包括相关技术的材料设计与关键工艺,或将应用于下一代钠离子电池。这也意味着,电池能量密度有望从材料本质上实现大幅提升。

今年1月10日,宁德时代在投资者互动平台表示,目前公司已启动钠离子电池产业化布局,2023年将形成基本产业链。此前,2021年7月,宁德时代发布第一代钠离子电池,其电芯单体能量密度达160Wh/kg。

除宁德时代外,今年1月11日,山西华阳集团新能股份有限公司(以下简称:华阳股份)举行钠离子电芯项目签约暨开工仪式,该项目由华阳股份、中科海钠、开源资产合作建设,旨在推动钠离子电池产业化、规模化发展。

此前,2021年12月23日,中科海钠与三峡能源、三峡资本以及安徽省阜阳市人民政府展开合作,建设全球首条钠离子规模化量产线。该产线规划产能5GWh,分两期建设,一期1GWh将于2022年正式投产。

《科创板日报》记者从接近中科海钠的知情人士方面获悉,中科海钠与三峡能源新建产线后,产品用途将优先支持三峡能源的储能项目,同时也总体面向全部市场。

此外,欣旺达已储备钠离子电池专利;华阳股份已参股中科海钠;浙江医药已参股钠创新能源,同时,钠创新能源、浙江医药等于今年1月签署战略协议,将开展钠离子电池电解液项目;众钠能源于今年3月完成由碧桂园创投独家领投的新一轮融资,该公司产品包括围绕聚阴离子技术路线的硫酸铁钠电池等,其第一代量产产品将于年内启动交付。

▍钠离子电池市场前景几何

近年来,钠离子电池的商业化进程正在加快。不过,对于钠离子电池的发展前景,目前业内人士看法各不相同。

有业内人士向《科创板日报》记者分析表示,“从技术层面来看,钠离子电池确实已到了商业化应用的初期,但钠离子电池产业链目前还远未构成体系。”

对此,众钠能源创始人夏刚向《科创板日报》记者分析认为,当前,钠离子电池行业发展需要注意两大问题:一是技术路线在材料端能否最终实现大规模量产;二是能否通过极限制造降低生产成本。“在乘用车中,锂钠混搭或将成为行业一大发展趋势。不过,这还需要时间去验证。”

在中科院大连化学物理研究所首席研究员张华民看来,“钠离子电池将首先应用于储能、低速电动车等领域。”

不少业内人士也持有类似观点。其中,中国科学院物理研究所研究员、北京中科海钠科技有限责任公司创始人胡勇胜在接受《科创板日报》记者采访时表示,“钠离子电池已逐步开始了从实验室走向实用化应用的阶段。从产业化推动速度来看,我国的储能市场为钠离子电池在中国的产业化创造了必要条件。目前钠离子电池的定位是作为最具经济性的高安全储能电池,规模化后可以实现铅酸电池的价格、锂离子电池的性能。”

胡勇胜进一步解释道:“钠离子电池具有与锂离子电池类似储能原理,但资源丰富、分布广泛、成本低廉,并且可以沿用现有锂离子电池的材料及电芯生产工序和生产装备,被认为是大规模储能领域的变革性技术之一。发展钠离子电池可缓解因锂资源短缺及分布不均引发的储能电池发展受限的问题。另外,相比于锂离子电池,虽然钠离子电池能量密度暂时处于劣势,但是在功率密度、宽温、循环寿命等方面具其有独特的优势。”

广发证券殷中枢团队预计,2025年国内钠离子电池潜在应用场景需求量为123GWh,以磷酸铁锂电池价格计量,对应市场空间约537亿元。

长按识别二维码关注

注:此文章仅供参考,如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!

来源:钠离子电池未来是否有替代锂离子电池的可能?百度,选股与择时,2022年4月;钠离子电池成本构成及性能对比;百度,全球能源信息平台,2021年10月