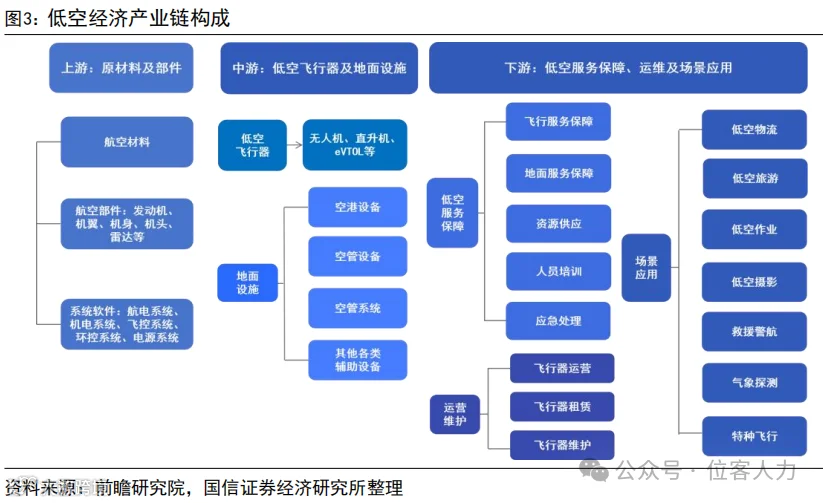

低空经济产业链格局初显,国内市场规模潜力巨大

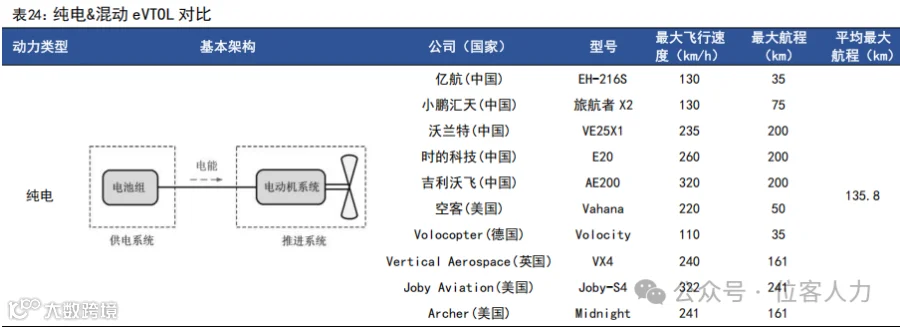

我国低空经济供应链已形成“上游自主突破、中游协同攻关、下游标准引领”的全链条发展格局,以 eVTOL、无人机整机制造为核心,产业链呈现技术快速迭代与订单落地的产能扩张态势。从未来大规模商业化的潜力来看,测算中期存量国内旅游观光场景、通勤场景可分别带来 2.4万架和 8.5 万架的eVTOL 需求,整机存量销售市场规模超 2500 亿。

动力系统是低空经济产业链的核心环节

从 eVTOL 零部件价值量来看,以电机和电控为主要组成部分的动力系统在 eVTOL 核心结构中的集成成本占比最大。根据 Lilium 公司的数据,eVTOL 的动力系统占比约为 40%。eVTOL 动力系统市场规模主要以 eVTOL 整机需求规模为基准。以 2500 亿整机存量销售市场规模以及 eVTOL 成本结构测算,中期存量 eVTOL 动力系统市场空间可达 1000 亿元的水平。

航空动力系统主要分为传统航空动力系统和电推进系统,传统民航客机、军用战机等多采用传统航空动力系统

传统航空动力系统以燃油发动机为核心,技术成熟,能够提供高功率输出,适合长时间和大载重的飞行,如支线通航、农林作业和中远距货物运输,但具有高能耗、高排放和高噪音问题。传统航空动力系统主要包括活塞发动机、涡轮喷气发动机、涡轮风扇发动机、涡轮螺旋桨发动机和涡轮轴发动机等。

低空飞行器动力系统包括动力电机、电调(电控)及螺旋桨

电机是动力系统核心零部件,主要作用是将电能转换为机械能,从而产生升力和推力。无刷直流电机广泛应用于小型和中型无人机,永磁同步电机因更高的功率密度和高扭矩密度成为 eVTOL 电机的首选。低空飞行器的混合动力系统因其更好的商业应用效果逐渐兴起,而纯电推进系统未来有望成为 eVTOL 和无人机动力系统长期主流选择。

eVTOL电机适航认证是市场准入的关键门槛,新能源汽车电机公司率先受益

eVTOL 电机适航技术壁垒高,认证时间长。国内一些主流新能源汽车电机已经满足 eVTOL 所需的部分技术标准,这使得原本专注于电动汽车电机生产的企业具备了进入 eVTOL 电机市场的技术基础,开始积极布局电动航空领域。国内多家 eVTOL 电机企业产品处于早期研发和合作阶段,与主机厂共同推进适航认证。

我国低空经济供应链已形成“上游自主突破、中游协同攻关、下游标准引领”的全链条发展格局,国产替代进程加速,核心技术攻关与国际化标准建设成为关键驱动力。供应链特点呈现三大趋势:一是跨产业协同显著,与传统航天航空、新能源汽车、新材料产业链存在大量交叉,是传统产业端的延链展链。二是政策驱动技术标准“双输出”,适航认证和部分基建、产品技术标准引领全球。三是核心零部件国产化率持续提升,飞控系统、导航系统等核心子系统有望基于 AI 算法和 5G-A 通信网络的普及加速攻关实现自主可控,但高端传感器、精密元器件仍依赖进口,需持续强化“强链补链”。

以 eVTOL、无人机整机制造为核心,产业链呈现技术快速迭代与订单落地的产能扩张态势。目前 eVTOL 整机制造企业主要有三类:

1)波音、空客等传统航空巨头企业凭借其在航空航天领域的深厚技术积累和资源优势布局 eVTOL 领域;

2)吉利、小鹏等汽车制造商凭借其汽车制造工业和供应链管理方面的经验,跨界进入eVTOL 领域;

3)亿航智能、峰飞航空等初创企业专注于 eVTOL 技术的创新和突破,具有灵活的研发模式和创新能力。亿航智能 EH216-S 成为全球首款获标准适航证的无人驾驶载人飞行器,峰飞航空成功实现深圳-珠海跨海飞行演示,小鹏汇天的“陆地航母”即将开启销售。此类整机企业在手订单充沛,依托整机厂的集成优势带动上下游协同制造。

产业链下游主要为低空服务保障、运营维护和广泛的场景应用。目前,低空经济的应用场景商业化程度正逐步推进,但整体仍处于早期探索阶段。

1)低空旅游作为新兴体验项目,已在国内多个城市开展试点,如亿航智能在广州、深圳等地实现低空旅游试运行,在全球累计完成超过 56000 架次的安全运行试飞。

2)物流配送是目前商业化应用逐渐拓展的场景,美团、顺丰等企业已实现无人机在城市物流中的常态化运营,显著提升了配送效率。

3)城市管理方面,无人机在应急救援、安防巡检、电力巡检等场景的商业模式已基本跑通。

二、国内 eVTOL 产业链构成

eVTOL 产业链的核心子系统主要可以分为通导监系统、机体复合材料、飞行器制造和运营、能源系统、动力系统五大类,eVTOL 的核心子系统供应商组成了产业链的主要结构。

动力系统是 eVTOL 的核心部分,从动力源可分为全电动、混合动力两大类,全电动类别包括锂电池、氢燃料电池、太阳能电池三种,混合动力类别包括串联式混动、并联式混动和混联式混动,混合电推进系统是以航空燃气涡轮发动机和电池共同提供能源的推进系统。

从 eVTOL 零部件价值量来看,以电机和电控为主要组成部分的动力系统在 eVTOL核心结构中的集成成本占比最大。根据 Lilium 公司的数据,其 eVTOL 成本结构中,eVTOL 的动力系统占比最高,约为 40%,结构和内饰占比约 25%,航电和飞控占比约 20%,能源系统占比约 10%,装配件占比约 5%。

三、低空动力系统(电推进系统)

低空飞行器动力系统包括动力电机、电调(电控)及螺旋桨。电调一般是指 eVTOL的电机控制系统,可对电机的转速、扭矩、转向等参数进行精确调节和控制。它能根据飞行器的飞行指令和姿态信息,实时调整各电机的输出,确保飞行器能够按照预定轨迹飞行,实现垂直起降、悬停、平飞等多种飞行姿态的平稳转换。电调要具备高功率密度,以满足飞行器动力需求,能在紧凑体积和重量下实现高效电力转换与控制。电调也需具备转速和扭矩的高精度的控制能力,以保持飞行器的平衡与稳定。

目前,eVTOL 电控市场尚处于发展阶段,参与企业主要包括传统航空电子企业、新能源汽车电控企业以及新兴的 eVTOL 研发企业。如罗克韦尔柯林斯、霍尼韦尔等传统航空巨头,凭借其在航空电子领域的技术积累和品牌优势,在 eVTOL 电控系统研发方面具有一定领先地位。而像汇川技术、英搏尔等新能源汽车电控企业,也凭借在电机控制领域的技术和成本优势,积极布局 eVTOL 电控市场。此外,JobyAviation、亿航智能等 eVTOL 整机制造商也自主研发电控系统,以实现关键技术自主可控。

电机是动力系统核心零部件,主要作用是将电能转换为机械能,驱动螺旋桨旋转,从而产生升力和推力,实现无人机的飞行,同时根据飞控系统的指令精准调节转速,满足无人机在不同飞行状态(如起飞、悬停、巡航)下的动力需求。电机的功率密度直接影响着飞行器的有效载荷能力和续航能力,其应变工况动力输出能力、可靠性和环境适应性是决定飞行器动力特征和安全性的重要因素。以下将围绕直流电机、交流异步电机、永磁同步电机和高温超导电机等四种电机的结构和特点,重点分析其在低空领域的应用能力和潜力。

四种电机对比:直流电机、交流异步电机、永磁同步电机和高温超导电机

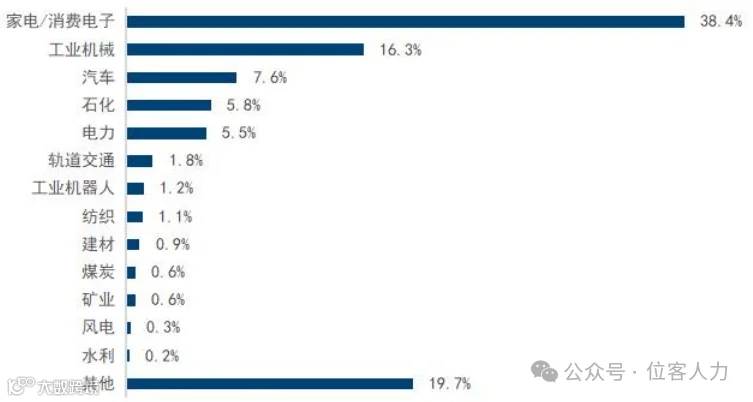

(1)直流电机是一种将直流电能转换为机械能的旋转电机,通过直流电源供电,利用电磁感应原理实现电能与机械能之间的转换,广泛应用于各种需要精确控制转速和扭矩的场合。2023 年中国直流电机市场规模约为 252 亿元,市场需求主要来源于家电/消费电子、工业机械和汽车等行业。

直流电机中国市场需求结构

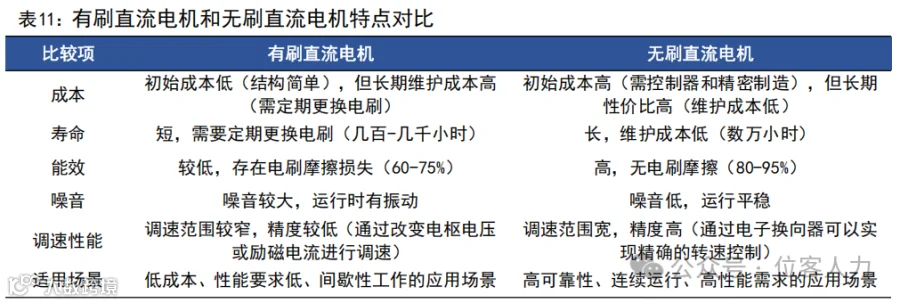

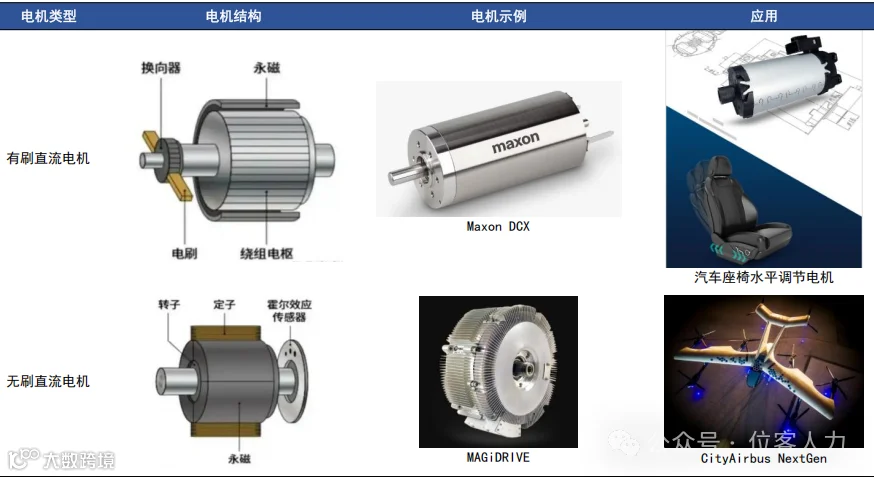

有刷直流电机和无刷直流电机是两种常见的直流电机类型。其中,有刷直流电机通过电刷与换向器来实现电流的换向以保持电机转子的持续旋转,而无刷直流电机则通过电子控制系统来实现换向。得益于其简易结构和较低初始成本,有刷直流电机通常适用于玩具、小型家电等应用场景,单价在 10-1000 元区间。由于电刷和换向器的机械接触会产生能量损失,因此刷直流电机能量效率较低(通常为60-75%),且机械接触的磨损特性也增加了零部件维护成本,难以满足汽车和航空航天等高性能应用场景需求。

相较之下,无刷直流电机广泛应用于小型和中型无人机。无刷直流电机采用电子换向器(ESC)代替传统的机械电刷和换向器,在低空应用端具有显著优势。

第一,电子换向减少了机械摩擦损耗,能量转换效率可达 80%-90%在相同电池容量下能够实现更长的飞行时间,续航时间可比有刷电机的无人机延长 30%-50%。

第二,ESC 和位置传感器能够快速响应飞控系统的指令,在各种复杂飞行条件下(如快速上升、紧急避障等)能够保持更高的稳定性和操控性。

第三,无刷电机减少了电刷和换向器等易磨损部件,减少了电机更换的频率,降低了长期使用成本。因此,无刷电机高效率、长寿命、低噪音、高功率密度、精确控制和高可靠性等特点,使其成为无人机动力系统的首选,单价大多在 50-5000 元区间,部分价格超万元。

直流电机在低空领域已有应用实例。空客的 eVTOL 产品 CityAirbus NextGen 采用MAGicALL 公司的无刷直流电机,具备高扭矩、低重量和坚固耐用的特性。CityAirbus NextGen 最大航程 80 公里,巡航速度 120 公里/小时,起降噪音 70分贝,巡航噪音 65分贝,适用于城市空中交通、医疗急救和生态旅游等多种应用场景。

(2)交流异步电机能够将交流电能转换为机械能,其结构简单,没有刷子和换向器等复杂部件,降低了磨损和维护需求,具有较高的可靠性,并且能够承受一定程度的瞬时过载,保证在动态负载下的稳定性,适合应用于工业中泵、风扇、压缩机、传送带等设备,也在航空航天领域被用于驱动液压泵、风扇等辅助设备。但转差率的存在使得转速和转矩的控制难以精确,效率也相对较低,转子绕组需要从电网吸收电能励磁,消耗了部分电能,体积较大,适用于对控制精度要求不高的常规应用场景。目前,交流异步电机在无人机和 eVTOL 中的应用相对较少,

但由于其调速能力和可靠性,交流异步电机在一些混合动力 eVTOL 系统中被用作辅助动力。MAGicALL 公司开发的电动航空的交流异步电机系统已配置于 BellAPT70 物流无人机,最大载货量为 70 磅(32kg)。

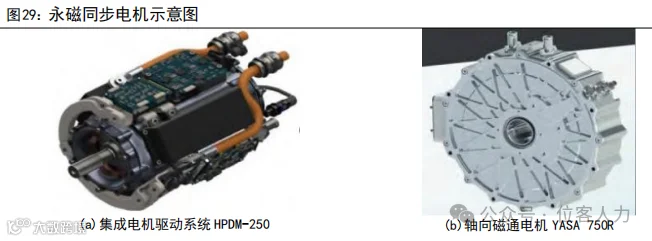

(3)永磁同步电机(Permanent Magnet Synchronous Motor, PMSM)因更高的功率密度和高扭矩密度使其在轻量化设计中具有显著优势,成为 eVTOL 电机的首选。

永磁同步电机采用高磁能密度的永磁材料,强大的磁场能够使电机在较小的体积和重量下输出更大的功率,转子磁场与定子磁场的同步运行机制也使得电机能够在不同工况下保持高效运行。使用高性能的永磁材料(如钕铁硼)可以进一步提高电机的扭矩密度,这对于 eVTOL 等对重量敏感的应用尤为重要。

PMSM 分支之一的轴向磁通电机被认为是未来理想的 eVTOL 动力系统单元。第一,其磁场方向与电机轴平行,磁通路径较短,磁场利用率高,显著提升了功率密度和扭矩密度,满足 eVTOL 在垂直起降和悬停阶段所需的高扭矩输出,同时确保了飞行器在频繁起降、低空低速盘旋、变速飞行等各种工况下的高效稳定运行。第二,轴向磁通电机的结构紧凑,径向长度更短,安装自由度高。其体积和重量相比传统径向磁通电机大幅减少,也极大地匹配了 eVTOL 的轻量化设计要求,有效增加载荷能力和续航里程。

永磁同步电机凭借其高功率密度、高效率及良好的控制特性,已成为航空推进系统动力部分的优选方案,并在小型全电动及混合动力飞机中实现了批量应用。

YASA 的轴向磁通电机体积为 5L、重量为 24kg,而同功率的径向磁通电机体积为10L、重量为 50kg。其扭矩密度和功率密度分别达到 160 Nm/L 和 14.9 kW/kg,是传统径向磁通电机的 4 倍。美国的 Joby 和 Archer 的 eVTOL 项目都采用了轴向磁通电机。

PMSM 用于航空推进动力系统的典型代表有美国 H3X 的液冷径向磁通永磁电机系统 HPDM-250、英国 YASA 750R 油冷轴向磁通永磁电机、斯洛文尼亚 EMRAX228 系列外转子水冷轴向磁通电机、比利时 Magnax 的 AXF225 油冷轴向磁通电机。

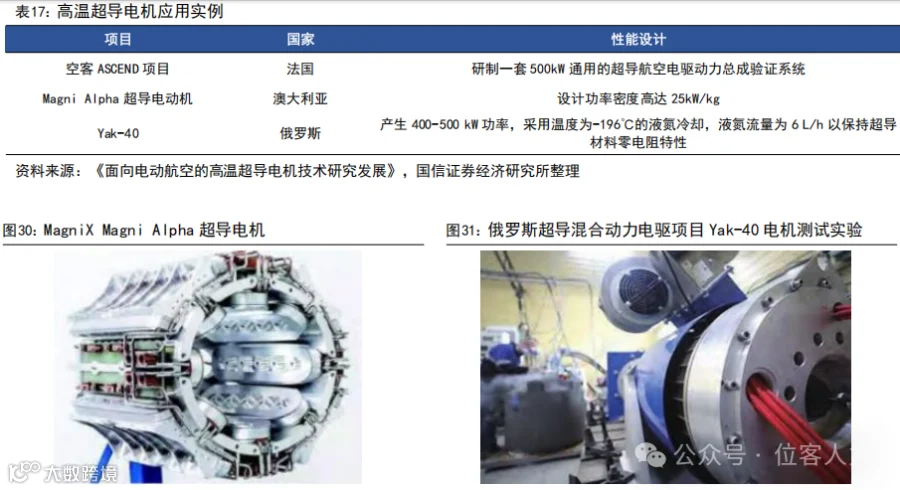

(4)高温超导电机利用高温超导材料制成的线圈作为电机绕组,具有极高的功率密度和效率,理论上全超导电动机的功率密度能超 25kW/kg,契合 eVTOL 对于电机高功率密度性能的需求。超导线圈的零电阻特性和大电流载流能力大幅降低了电机损耗,使得高温超导电机能够在更高的磁场强度下运行,增加电机的功率输出从而提高功率密度。高温超导电机尺寸更小、质量更轻、空间利用率更高,且可主动退磁,维护方便,但需要复杂的低温冷却系统,成本较高,适用于对高功率密度和高效率有特殊要求的高端应用领域,如大型电动飞机推进系统等。

目前美国、俄罗斯、欧洲和澳大利亚等国家的高校和科研机构在开展将超导电机技术应用于大功率航空纯/混合电力推进系统中的相关研究工作,大部分研究都是概念设计或者地面模拟测试,只有俄罗斯的 Yak-40 混合动力飞机实现了首飞。

2021 年,空客成立先进超导和低温动力总成系统演示器 ASCEND 项目,2023 年 11月,ASCEND 团队成功启动了系统核心的 500kW 动力系统,这是全球首次在航空领域实现如此高功率的超导动力系统。该项目结合液氢冷却和超导技术演示纯电/混合电推进,探索超导材料和低温系统对飞机电力推进系统性能的影响。其目标是将动力总成重量和电气损耗降低至少 50%,并将效率提高 5%-6%,研究和短期应用集中于 eVTOL、轻型和支线飞机。澳大利亚 MagniX 公司开展超导电动机的研究,提出了 MagniAlpha 超导电动机概念。其设计功率密度高达 25kW/kg,未来投入商业应用后,将有效降低推进系统的体积和重量,大幅提高推进效率。

动力系统路线对比:混动 VS 纯电

纯电推进系统:利用先进的电池技术和高效电机,航空器能够实现零排放飞行,同时显著降低运营成本和噪声,成为 eVTOL 动力系统的主流选择。

混合电推进系统已在国内外航空领域广泛应用。国际市场上,大型航空公司主导行业发展,多款混合动力飞行器已成功首飞。国内则由航发动力主导,多家民营企业积极参与布局,逐步形成多层次的产品体系。

混合电推进系统已在国内外航空领域广泛应用。国际市场上,大型航空公司主导行业发展,多款混合动力飞行器已成功首飞。国内则由航发动力主导,多家民营企业积极参与布局,逐步形成多层次的产品体系。

混动 VS 纯电:纯电推进系统未来有望继续成为 eVTOL/无人机动力系统主流选择,混合动力系统覆盖长距离应用场景。

从性能看,混合动力系统在续航能力方面具有明显优势。纯电推动航空器因锂电池能量密度局限,难以支撑长航程、大运载需求。以常见的锂电池为例,其能量密度通常约为 250W∙h/kg,而航空燃油的能量密度高达 12000W∙h/kg,差距数十倍。

而混合动力技术路线结合燃油与电力优势,飞行中燃油发动机可随时补充动力,减少“里程焦虑”,既在起飞、爬升等耗能阶段协同电机发力,保障动力强劲,又能在巡航时优化能源分配,延长续航,未来在中远途低空交通运输的应用前景广阔,能够实现更大范围的服务。

从环保性看,全电推进系统具有低噪音、低排放的环保优势。传统航空业的温室气体排放占全球人为二氧化碳排放量的 2%-3%,如果不采取任何措施,我国航空运输业碳排放可能会以 14.8%的年均增幅持续增长。2016 年,国际民航组织(ICA0)提出了 CORSIA 计划,目标是到 2050 年航空运输业碳排放量降低至 2005 年同期的一半水平。混合动力系统相较于传统燃油系统能够减少噪声,且碳排放也有所降低,但仍然依赖部分燃油,无法实现完全零噪声和零排放。而全电推进系统在运行过程中几乎无噪声,同时能够实现零排放。以氢燃料电池为例,仅产生水蒸气作为副产品,无二氧化碳等温室气体排放。NASA 研究认为,电推进飞机可以实现节能超过 60%、减排超过 90%、降噪超过 65%的潜在收益。

从安全稳定性看,混合动力系统凭借冗余备份、全电推进系统凭借简单的系统设计和逐渐优化的电池技术,提高了可靠性。混合动力系统能够在某一动力源发生故障时,通过另一动力源提供备份,提高整体的安全性和稳定性。NASA 研究表明,在模拟单动力源故障的情况下,混合动力系统能够在 90%以上的情况下通过备用动力源成功维持飞行,确保飞机安全降落。相比之下,传统单动力源飞机在类似故障情况下的安全降落概率仅为 30%左右。而全电推进系统的设计相对简单,机械故障风险较低,虽然电池技术限制存在风险,例如能量密度限制影响飞机结构设计从而影响飞行的稳定性和操控性、功率密度限制导致瞬间放电能力不足,但电池技术逐步优化,整体上其可靠性较高。

从经济性看,混合动力在城际通勤应用场景中更具经济优势。航空类动力电池放电倍率高,使用环境恶劣,综合寿命相对较低,这意味着纯电 eVTOL 需要频繁更换电池,沃兰特在构建商业模型时,将电池损耗折旧考虑在内,正常商业运营强度下,在研机型的电池更换周期约为每年 1 次到 1.3 次。保时捷管理咨询在 2025年 2 月发布的研究报告指出,纯电 eVTOL 电池频繁充放电,加速电池老化,考虑电池折旧成本,则纯电飞行器的经济性表现不如混动飞行器。增程式混动 eVTOL单次充电可支撑超过五次起降,无需在每次降落后充电,也不要求每个起降点都具备充电能力,可以减少电池在飞机全生命周期中的更换次数,亦可大幅提升机队运行效率和机动性。考虑到电池更换折旧,混动 eVTOL 的运营成本会比纯电eVTOL 低 10%。但混合动力系统的初期投资较传统燃油动力系统高,由于结构更加复杂,在行业发展初期,混动 eVTOL 整体售价会比纯电 eVTOL 高出 5%至 10%。

低空飞行器的动力类型,具有形成纯电为主、混动为辅格局的趋势,不同应用场景有倾向性选择。在旅游观光场景中,对续航里程的要求不高,而更加注重舒适性,纯电动力类型的 eVTOL 更适合。在城市内客运场景中,经济性问题尤为重要,混动动力能够满足消费者的跨城际需求,但前期仍受到技术制约,纯电和混动动力类型可能长期共存。对于城际客运场景,油电或氢电混动支线飞机是理想选择,但中短期内的市场推广仍需时间。对于物流末端配送场景,噪音小、安全性高且更具灵活性的纯电无人机最适配。对于长距离支线物流场景,油电或氢电混动方案更为适配,此类场景的推广依赖于货运产品的低成本敏感性和高时效性要求。

美国 eVTOL 企业 BETA 研发了地面 Charge Cube 快充桩,并已在佛罗里达等三个州的 47 个站点部署。Charge Cube 快充桩支持 350kW 功率输出,BETA 的 eVTOL 机型充满电约需 50 分钟,速度仍然受限。eVTOL 所需要的更高的功率意味着需要额外投资、单独建设专用的电网线路,整体成本预计是汽车快充桩的数倍。

目前,eVTOL 电机多与主机厂随机适航,技术壁垒高,认证时间长、难度大。电机的性能和安全性直接影响整机的适航性,因此 eVTOL 电机供应商通常与主机厂共同参与产品研发和适航认证过程。由于主机厂适航要求高且复杂,认证周期长,通常需要 3 年以上,预计认证通过的主机厂和电机厂将形成稳固的供应关系,适航认证成为进入市场的关键门槛。目前进入 eVTOL 电机企业主要分为三种类型:一是自主研发电机的主机厂;二是海外航空发电机厂商;三是国内电机电控厂商等。

四、eVTOL 电机的主要厂商

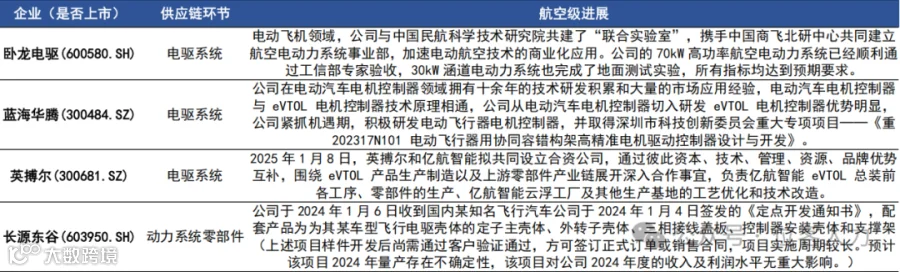

国内多家 eVTOL 电机企业产品处于早期研发和合作阶段,与主机厂共同推进适航认证。卧龙电驱、英搏尔、蓝海华腾等企业已与国内多家主机厂达成战略合作,共同进行产品研发。卧龙电驱与吉利沃飞开展合作,沃飞 AE200 已申请 TC 证,预计 2026 年可获得。英搏尔与亿航智能共同研发满足适航标准的电机产品,还共同设立合资公司,围绕 eVTOL 产品生产制造以及上游零部件产业链展开深入合作,负责亿航智能 eVTOL 总装前各工序、零部件的生产。蓝海华腾与览翌航空共同推进客运级 eVTOL 的研发,计划在 2027 年底完成 LE200 的 TC 取证。

国内 eVTOL 动力系统相关公司基本情况

|

欢迎行业内的企业、技术专家和科研机构、上下游企业加入进行深入交流, 共同探讨低空飞行器产业的未来发展方向。

|