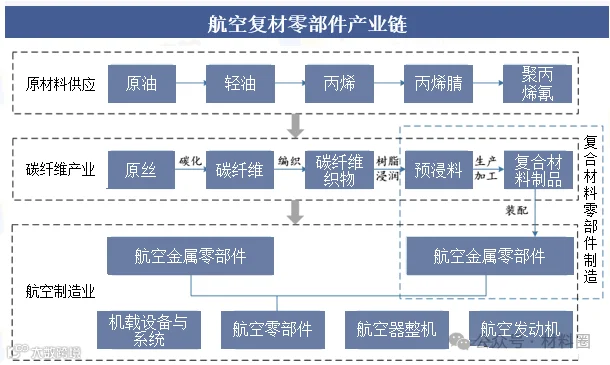

复合材料是指由两种或两种以上具有不同物理、化学性质的材料,以微观、介观或宏观等不同的结构尺度与层次,经过复杂的空间组合而形成的新型材料。目前,航空复材零部件制造业所使用的复合材料主要为碳纤维增强的树脂基复合材料。

上游行业主要为碳纤维产业链,采购的核心原材料主要为预浸料,上游原材料的供应能力和技术水平直接影响航空复材零部件制造业的发展水平。下游产业为航空制造业,下游客户主要为航空工业下属飞机主机厂及科研院所,产品的最终用户主要为军方。军工领域的客户对产品质量、可靠性和售后服务有比较高的要求,军工整机产品的定型一般要经历论证、研制、检测、试验、试生产等多个阶段,验证时间长、投入大,经过鉴定的配套产品供应商更换成本较高。因此,军工整机产品型号定型时,供应链管理体系中各部件供应商名录已经基本确定。

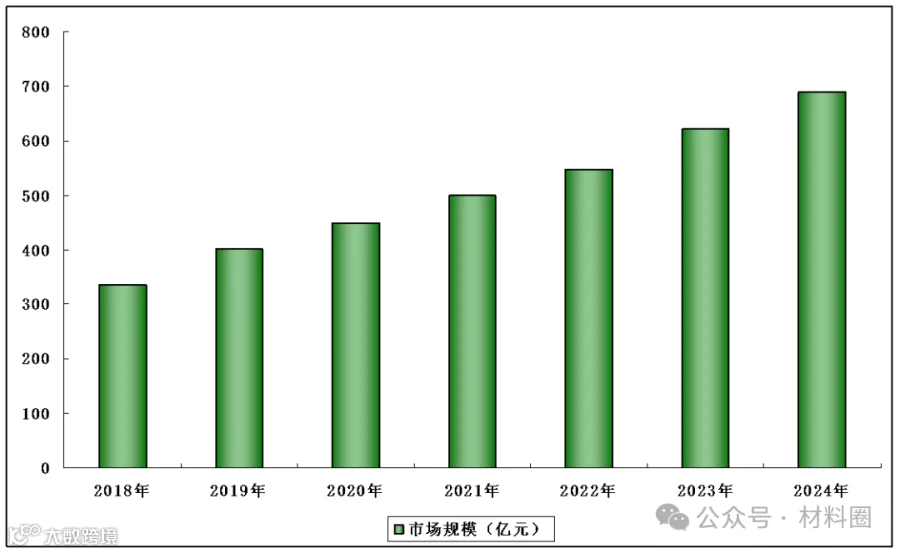

复合材料的用量已成为衡量航空装备先进性的重要标志,复合材料正成为航空以及国防装备的关键材料。据统计我国航天复合材料市场规模已由2018年的334亿元增长至2024年的698.4亿元,年复合增长率约为11%。随着我国商用飞机发展进入规模化和产业化新发展阶段,叠加国产大飞机需求上升进而为国内航空航天复合材料产业发展空间将越来越大。

中国国航天复合材料市场规模分析

复合材料是引领结构材料革命的典型代表,是反映国家航空航天制造能力、关系国家战略安全的新型军民两用材料,国际严格禁运。因此,各类国家级战略规划重点强调要提高核心零部件及关键基础材料相关自主研发生产能力和制造工艺水平,加快提升国产化率,以实现自主保障。

我国航空工业坚持产学研结合的发展战略,鼓励民间资本进入航空工业领域。目前,军用航空零部件制造企业的数量较少,主要包括军用飞机主机厂内部配套企业、航空航天科研机构和具备相应资质的民营企业。近年来国家高度重视国防建设,空军装备的更新换代与批量扩产也在持续进行,带来了较大的市场增量需求。国防科技工业本身受政府管控的程度较高,并具备严格的行业资质门槛,市场参与者相对较少,导致航空零部件制造业竞争强度不高,各企业均专注于相对固定的业务领域,形成了相互补充与良性互动的关系。

由于大型化、整体化、结构功能一体化整体构件成型工艺复杂、设计和生产难度高,传统的手糊成型、卡板定位、人工组装已难以满足制造精度和周期要求,自动铺丝铺带技术、热隔膜成型以及自动化组装等自动化制造技术应运而生。近年来,我国航空复材零部件自动化制造技术的应用取得了一定的发展,目前已基本实现了数控下料、激光投影铺叠、数控铣切、自动化超声探伤等基本的自动化生产技术。但由于基础薄弱、技术积累缺乏,我国航空复材零部件制造业与欧美国家相比自动化水平仍然偏低,自动化铺丝铺带技术、热隔膜成型以及自动化组装等自动化制造技术尚不能实现批量应用。因此,自动化制造技术的应用研究仍是我国航空复材零部件制造业需要积极开展的工作。

复合材料制件相对于传统的金属构件制造成本要高很多,因此降低制造成本一直是航空复材零部件制造领域所追求的目标。液体成型技术是一种极具潜力的低成本制造技术,区别于传统的热压罐成型工艺,液体成型技术采用纤维常温或升温固化的工艺,可以极大地节省预浸料低温存放及热压罐工作过程中大量的能源消耗。就目前来看,国内的液体成型技术虽取得了一定的研究进展,但离批量应用尚有一定距离,在模具设计、流道布置等方面也需要相应的技术积累。

目前在国内的航空复材零部件生产过程中,铺叠环节高度依赖于手工作业,操作风险较高,材料利用率较低,且无法应用于超大部件。目前国内的自动铺丝铺带设备的应用较少,相比国外复材零部件的自动化水平偏低。

|

欢迎行业内的企业、技术专家和科研机构、上下游企业加入进行深入交流, 共同探讨商业航天产业的未来发展方向。

|