美国2025-2030年新膳食指南以“吃真正的食物”为核心,强调高蛋白、健康脂肪、全谷物与天然食材,严限添加糖、超加工食品,对全球食品产业形成配方、供应链、贸易、资本与消费端的系统性冲击,既引发行业洗牌,也催生新的增长赛道。以下从核心调整、全球产业影响、应对策略三方面展开分析。

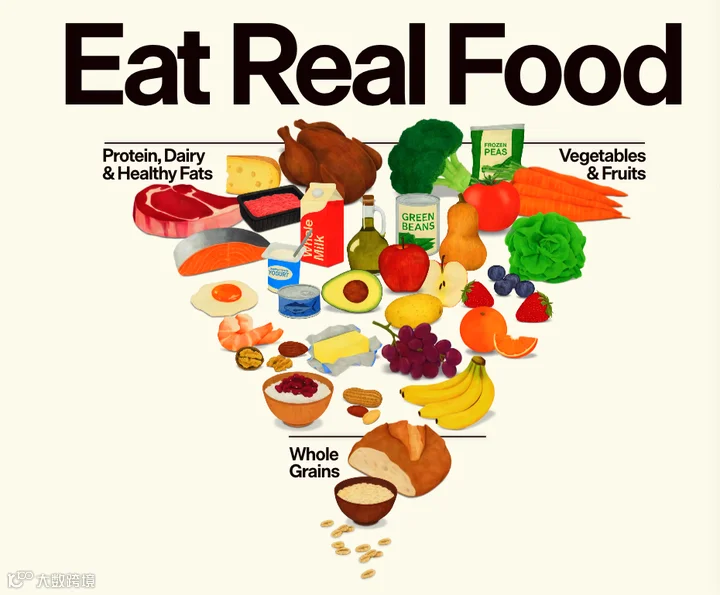

一、指南核心调整(2025-2030)

核心维度

|

关键内容

|

产业影响方向

|

食物选择

|

聚焦全食物,警惕超加工食品(薯片、含糖饮料、预制即食餐等)

|

配方清洁化、配料表精简

|

营养结构

|

转向高蛋白+健康脂肪(全脂奶、牛油果、坚果等),弱化精制碳水,添加糖每餐≤10g,10岁以下儿童零添加糖

|

高蛋白产品扩容,全脂乳品复苏,减糖技术升级

|

膳食模式

|

倒转食物金字塔,突出蛋白质与蔬菜,推荐每日3份蔬菜、2份水果、3份乳制品、2-4份全谷物

|

主食结构重构,天然食材需求上升

|

应用场景

|

指导学校午餐、军队供餐、营养援助等联邦项目,覆盖约1/4美国人

|

公共采购向天然食材倾斜

|

二、对全球食品产业的分层影响

(一)加工食品巨头:阵痛与转型压力

1.短期冲击:超加工食品遭政策与消费双重挤压,卡夫亨氏、亿滋国际等股价应声下跌;高盛预测超加工食品市场5年内或缩水18%。

2.配方重构:清洁标签从“加分项”变为“入场券”,企业需削减添加剂、精制糖、反式脂肪,转向物理保鲜(冻干、低温)、天然防腐剂等技术。

3.产品迭代:推出“短保”“少添加”子品牌,如沃尔玛设“零添加食品区”,Target推极简配料面包,配料表仅3-5种成分。

(二)上游农业与供应链:结构重配

1.蛋白与乳品:红肉、禽肉、全脂奶需求上升,推动美国相关农产品出口;OECD-FAO预计全球乳制品需求至2034年增长14%,利好优质奶源与牧场。

2.谷物与果蔬:全谷物(糙米、燕麦、藜麦)、彩色果蔬订单增加,倒逼种植结构调整,冷链与保鲜技术升级以适配新鲜/冷冻无添加产品。

3.可持续压力:指南未强绑定可持续指标,与欧盟、世卫组织部分标准存在分歧,或引发出口市场合规成本上升。

(三)全球贸易与区域分化

1.美国出口优势:高蛋白、全脂乳品、优质谷物出口在亚洲、中东等蛋白质消费升级市场受益;全球农产品贸易中美国份额或提升,2034年预计占全球卡路里贸易22%。

2.区域市场差异:欧洲偏好植物基与低脂,对指南“挺红肉/饱和脂肪”态度谨慎,利好美国植物基企业出口;亚洲、拉美受美国标准影响更深,加速减糖减盐与清洁配方转型。

3.合规壁垒:进口食品需适配美国标签与营养声称,检测成本上升,中小品牌进入难度加大。

(四)资本与创新赛道:流向重构

1.资本转向:黑石等机构减持传统食品巨头,加仓有机农场、冷链、肠道健康、植物蛋白等领域。

2.技术创新:减糖(天然甜味剂、酶解)、高蛋白(细胞培养、植物蛋白复配)、清洁标签(天然防腐、膜分离)成为研发热点。

3.功能食品:膳食补充剂与天然食物结合,针对肌少症、糖尿病等人群的精准营养产品增长加速。

(五)消费端与公共采购:习惯迁移

1.需求分化:欧美“减肥药+健康饮食”叠加,零食需求下降12%;中国等市场预制菜因添加剂问题销量下滑,山姆等极简配料酸奶、短保食品热销。

2.公共采购:洛杉矶学区2026年起弃用冷冻披萨、炸鸡块,改采本地新鲜食材,合同规模达15亿美元,带动公共餐饮供应链升级。

三、产业应对策略

1. 产品端

•精简配方:将配料表压缩至5-8种,用天然成分替代人工添加剂,如酵母提取物替代味精、柠檬汁替代防腐剂。

•营养强化:开发高蛋白+全脂+少添加组合,如全脂希腊酸奶、藜麦蛋白棒,标注“无添加糖”“全谷物≥50%”等合规声称。

2. 供应链端

•溯源升级:建立从农场到货架的透明溯源体系,适配美国公共采购的本地化与天然食材要求。

•弹性生产:布局小批量柔性产线,快速响应清洁标签、短保产品的迭代需求。

3. 市场端

•合规先行:对标美国添加糖、钠含量限值,提前完成产品检测与标签更新,规避贸易壁垒。

•区域适配:在欧洲强化植物基+低脂,在亚洲突出减糖+高蛋白,平衡美国标准与本地偏好。

4. 资本与研发

•押注新赛道:与高校、实验室合作开发天然防腐剂、酶解减糖、细胞培养蛋白等技术,获取先发优势。

•并购整合:收购小型清洁标签品牌或技术公司,快速补齐配方与供应链短板。

四、总结

美国新膳食指南的本质是推动食品产业从“工业加工”回归“营养本质”,短期引发超加工企业阵痛,长期将加速全球食品体系向健康、天然、可持续转型。企业需以“清洁配方+天然食材+透明溯源”为核心抓手,平衡政策合规与区域市场差异,方能在洗牌中抢占先机。