浅介欧盟CBAM法案(Regulation [EU] 2023/956)

——碳边境调节机制

(Carbon Border Adjustment Mechanism,简称“CBAM”)

法案目的:

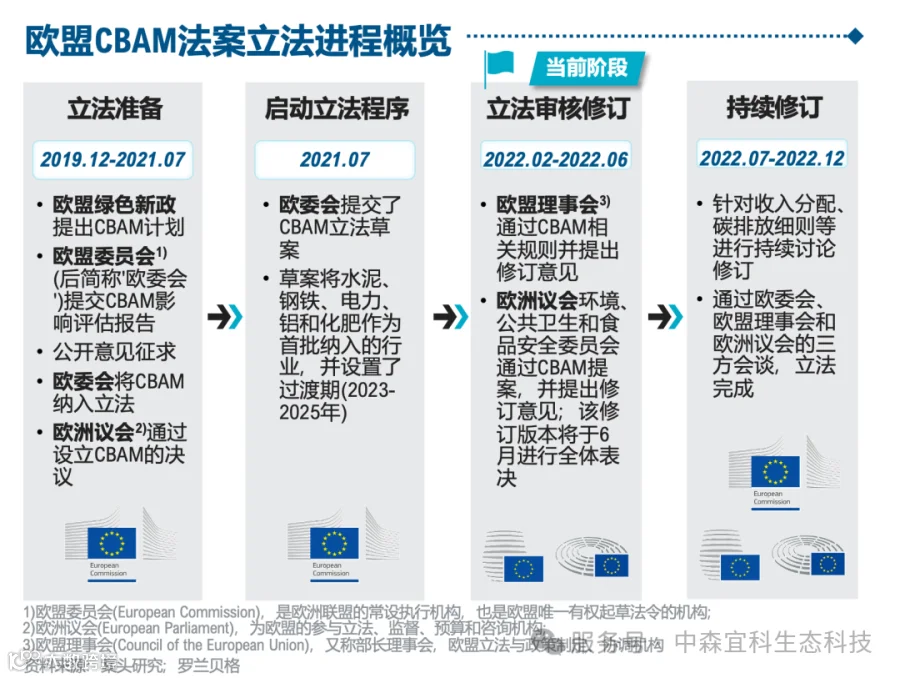

过渡期限:2023.10.1 ~ 2025.12.3

过渡期要求:

有关商品的进口商虽然不需要实际购买CBAM证书,但仍须履行有关的申报义务。首批纳入CBAM适用范围的商品包括钢铁、水泥、铝、化肥、电力和氢共六类。

过渡期流程:

CBAM过渡期登记平台 (“CBAM Transitional Registry”)将用于过渡期内的CBAM申报及其管理、信息收集。

可能的不确定性:

欧盟将根据执行状态持续动态地调整相应的政策。例如,间接排放可能也会逐步纳入考虑范围,作为计算应购买CBAM证书的碳排放量基础。

可能的连锁反应:

全球各主要经济发达国家和经济体可能皆会逐步效仿,以制定相应的“碳关税”政策,在全球范围内形成“绿色贸易壁垒”,对我国外贸业务带来新的挑战。

外贸受影响规模:

如果欧盟碳市场下所有覆盖行业都纳入到CBAM下,将至少影响到我国约2757亿人民币左右对欧盟出口规模。

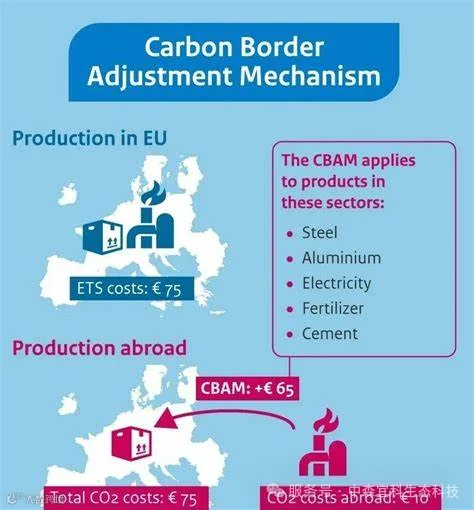

CBAM计算方式:

CBAM税费=CBAM税率×碳排放量=(EU ETS碳价-出口国碳价)×(产品碳排放量-欧盟同类产品企业获得的免费排放额度)

其中:

1、 EU ETS碳价:上一周欧盟碳排放权拍卖的周平均结算价格;

2、碳排放量所包含的温室气体:二氧化碳(CO2)、一氧化二氮(N2O)和全氟化物(PFCs);

3、碳排放量核算边界:目前主要为直接排放(针对钢铁、铝、氢三大行业),特定情况下还包含使用外购电力的间接排放(针对水泥、化肥、电力三大行业);

4、直接碳排放量核算方法:简单商品(即直接以自然界中材料进行加工的产品),碳排放量=生产过程中的直接排放总量;复杂商品(即使用简单商品进行再加工的产品),碳排放量=生产过程中的直接碳排放量+所使用的简单商品所隐含的直接碳排放量;

5、出口国碳价:欧盟进口商品在其生产国(即出口国)已经支付的碳排放额度。

(图源于网络,如侵告知)