一、金属网价方面

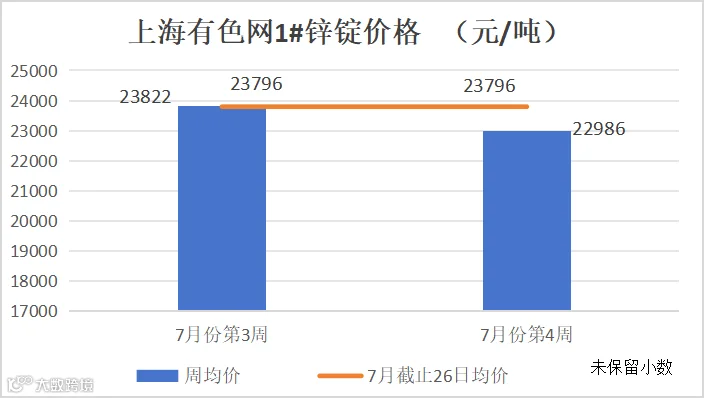

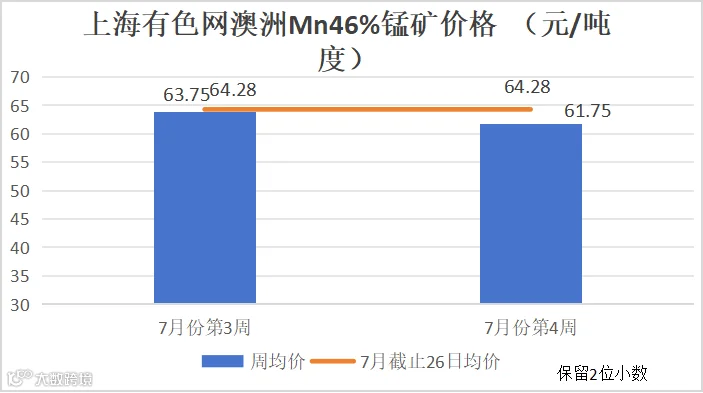

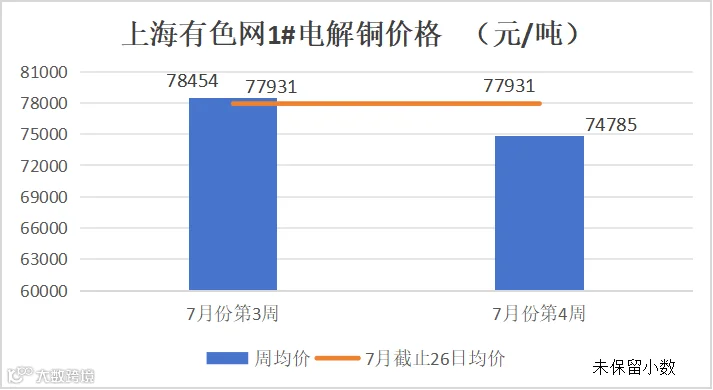

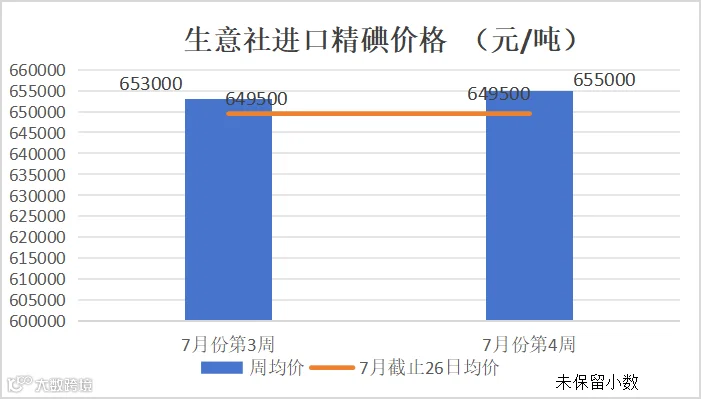

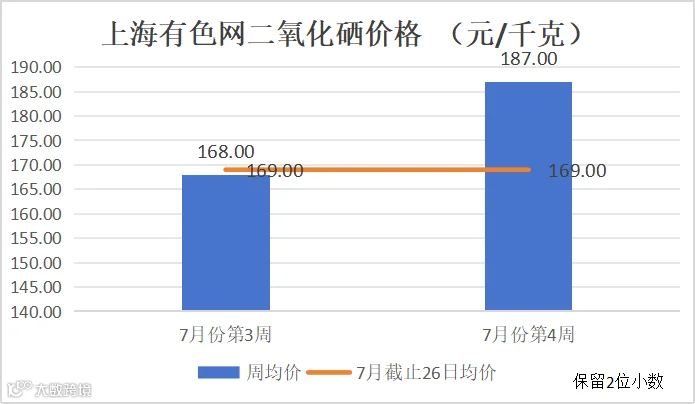

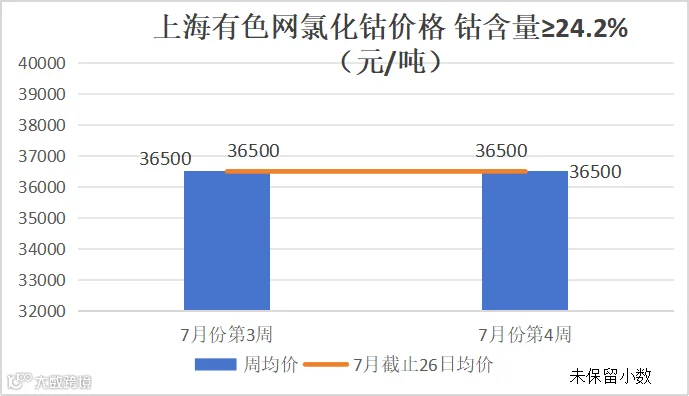

注:7月份第4周指7月22日至7月26日;7月份第3周指7月15日至7月19日(表中6月氯化钴均价记录周期为6月17日至28日价格,非整月价格)

二、宏观方面

(一)国内宏观信息

7月22日,央行发布公开市场业务公告,宣布即日起公开市场7天期逆回购操作采用固定利率、数量招标,操作利率由1.80%调整为1.70%;同日报出的1年期和5年期以上LPR均同步下调10个基点,分别降至3.35%和3.85%;作为利率走廊上限的SLF各品种也随政策利率下调10个基点。

北京时间周一凌晨1点46分,美国总统乔•拜登突然在个人社交媒体账号发表公开信,宣布不接受民主党提名,正式退出2024年美国总统大选。在宣布退选后,拜登又单独发了一条声明,宣布支持副总统卡马拉•哈里斯成为民主党的2024年总统大选候选人。

北京时间周四晚间20点30分,美国商务部经济分析局同时公布二季度美国实际GDP和PCE通胀数据的年化季率。美国二季度GDP年化季率增长2.8%,比起此前一季度GDP的年化季率接近翻了一倍;二季度核心PCE物价指数年化季率初值2.9%,高于事前预期的2.7%。数据公布后,CME“美联储观察”工具显示的降息概率变化不大,依然是9月100%降息,但7月降息的概率不足10%。

三、产品分析

(一)无机锌盐

(1)一水硫酸锌生产厂家开工率87%,产能利用率70%。

饲料行业:生猪方面,在市场调节和产能调控的双重作用下,生猪产能高位回调,价格率先回升,最近出栏一头生猪能够赚到400-600块钱。集团厂家对于后期生猪料需求呈现小幅增长局面,中散户因仔猪价格高位养殖情绪一般,猪料需求对比前期有所恢复。

肉禽方面,毛鸡出栏量有限,屠宰企业收购难度增加,多有加价收购操作。供应面拉动本周毛鸡价格继续走高,但仍处于亏损局面,肉鸡每只亏损收窄1.06元。养殖户养殖情绪不佳,肉禽需求暂无明显复苏。

蛋禽方面,下游对高价货源采购心态谨慎,加之北方湿热天气下存储不易,产区养殖单位与贸易商多积极出货,鸡蛋供应相对充足,目前下游环节对高价略显抵触,多持谨慎观望态度,采购积极性不高。近期产蛋率降低现象逐渐增多,蛋禽料需求较为平淡。

反刍方面,上半年,全国猪牛羊禽肉同比增长0.6%、牛奶产量增长3.4%,畜产品市场供应充足,但价格整体低位运行。肉牛、奶牛的价格跌幅较大,上半年牛肉和生鲜乳的价格比分别下跌12.1%和12.5%,肉牛和奶牛的养殖陷入了亏损。养殖亏损局面暂无明显改善,反刍料暂未走出需求低迷局面。

水产方面,夏季进入传统旺季。

化肥行业:进入到传统的化肥淡季。

出口方面:受美国政坛选举影响,市场后期对华进口政策不乐观,客户出于避险需求询单积极性加强,各厂家出口订单较为充足。

(2)本周七水硫酸锌生产厂家开工率75%,产能利用率56%。

化纤行业:部分厂家产能恢复,需求对比前期有所增加。

选矿行业:矿山维持正常开工,需求稳定。

出口方面:客户询单情绪较为平淡,主要南美客户询单为主。

(3)本周活性氧化锌生产厂家开工率65%,产能利用率51%。

饲料行业:随着生猪价格持续高价位运行,各集团公司积极调整第三四季度生猪养殖量;近期能繁母猪存栏量的恢复,有利于后期仔猪量的提升,随着仔猪价格的趋于稳定,进一步提升养猪端复养积极性。活性氧化锌需求端后续呈现回暖趋势。

橡胶行业:轮胎行业终端需求依旧低迷,国内汽车行业处于年中季节性淡季,需求提振稍显不足。全钢维持弱势运行,控产情况持续,环保检查导致检修增加,半钢胎持续高产,出口订单维持支撑;鞋材行业减量较多,同比减量超30%,需求低迷;橡胶制品下游工业表现较差,厂家产生库存积压,制品行业需求表现较弱。

2.原料方面:

(1)次氧化锌:近期锌价下滑,回转窑厂家惜售情绪加重,市场成交系数暂无较大波动。

(2)纯碱:纯碱开工率89.01%,环比上涨2.21%,产量74.20万吨,环比上涨2.55%(隆众资讯)

东部地区主流厂家价格小幅下降50-100元,出厂报价1850-1900元/吨,中西部地区价格小幅下降50元,主流厂家出厂价在1650-1800元/吨。个别企业检修完毕,供应量有所增加。纯碱下游玻璃行业受房地产行业低迷影响需求表现不温不火,短时间内价格维持弱势运行。

(3)硫酸:广西地区受下游磷肥、电解锰、钛白粉刚需支撑,加上外发顺畅,冶炼厂减产情况持续,价格小幅上涨50元左右,厂家报价550-570元/吨;湖南地区下游新能源及氟化工行业需求尚可,厂家报价290-350元/吨;华北地区山东受外围地区需求带动,发运渠道增加,胶东主力酸企出口订单支撑价格对比上周上涨30元左右,厂家出厂价300-360元/吨;蒙东及东北地区因冶炼厂检修较集中,硫酸供应偏紧,硫酸报价小幅上涨20元,厂家报价520-540元/吨。

(4)煤炭:近期下游需求支撑偏弱,但在目前高成本,高日耗情况下,卖方挺价情绪较浓,下游电厂高库存也抑制需求释放,厂家报价持稳。

3.锌网价预测:

锌锭供应端,当下冶炼厂检修减产的情况依旧延续,且随着锌价和加工费的双双走弱,不算硫酸和副产品的收益冶炼厂利润下降到负2000元/吨左右,如若负利润问题再度扩大,冶炼厂或有延长检修的可能。

消费端,当前处于锌下游消费淡季,下游开工表现并无亮点,国内二十届三中全会暂未释放更多利好消息,市场对政策预期落空,宏观情绪转弱。且近期因市场逐步消化此前美联储即将在9月降息25个基点的预期,美元近日震荡偏强运行,有色金属集体承压下行。

整体来看,当下虽原料端支撑较强,但消费弱势对锌价形成压制,宏观情绪疲软和下游消费目前对锌价影响较大,后续需关注宏观情绪方面的指引,预计锌价维持弱势运行。(上海有色网)

(二)硫酸锰

1.供需方面:

硫酸锰生产厂家本周开工率100%,产能利用率85%。七月硫酸锰周均产量约4300吨,预测八月周均产量4400吨。

饲料行业需求预测:猪料方面集团厂家需求小幅增长,生猪需求有所恢复;肉禽及蛋禽料表现较为平稳;反刍料处于季节消费淡季;水产养殖处于生产旺季,饲料行业对比前期略所复苏。经对样本客户调研预计7月硫酸锰折合周需求约1300吨。

化肥行业需求预测:复合肥北方地区生产厂家在6月后逐步进入停产状态,厂家前期已进行采购备货,现阶段需求疲软;水溶肥厂家生产连续性较差,生产旺季主要集中在2-5月春季期间,现阶段生产逐步进入尾声,需求较为低迷。经对样本客户调研预计7月硫酸锰折合周需求约60吨。

出口方面预测:“特朗普交易”、民主党提名的哈里斯参选,增加了市场经济的不确定性。经对样本厂家跟踪调研硫酸锰周均出口量约为1500吨,多应用于肥料,与去年同期相比变化不大。

2.原料方面:

锰矿方面:据海关总署数据统计显示,2024年6月我国锰矿进口量约214.37万吨,环比减少29.72万吨(降幅12.18%),同比减少36.98万吨(降幅14.71%)。2024年1-6月(上半年)我国锰矿进口量累计约1402.77万吨,同比2023年1-6月(上半年)减少135.53万吨(降幅8.81%)。

锰矿市场暂且持稳运行为主,虽然最近行情稍有小幅震荡反弹,但是下游工厂对于原料采购谨慎,供需双方处于僵持及博弈状态。(全球合金网)

硫酸方面:广西地区受下游磷肥、电解锰、钛白粉刚需支撑,加上外发顺畅,冶炼厂减产情况持续,价格小幅上涨50元左右,厂家报价550-570元/吨;湖南地区下游新能源及氟化工行业需求尚可,厂家报价290-350元/吨。

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家开工率86%,产能利用率29%。受本周铜网价大幅下滑影响,厂家报价下调约800-1000元/吨。

饲料行业整体需求无较大变化,各料种的现状和需求情况见硫酸锌饲料行业的分析。

2.原料方面

铜网价方面:宏观方面,美国经济表现参差不齐,7月制造业PMI指数降至近七个月新低,而服务业和综合PMI则攀升至两年多来的最高点。在政坛上,美国总统乔•拜登突然在个人社交媒体账号发表公开信,宣布不接受民主党提名,正式退出2024年美国总统大选,由于市场预期特朗普竞选成功概率上升,将利好美元,美元指数走高,压制铜价。

据海关最新发布的数据,2024年6月份中国精炼铜出口量飙升至创纪录水平,达到了157,751吨,这一数字不仅较5月份增加了一倍多,还远超过了2012年102,000吨的历史最高记录。这一增长趋势凸显了中国国内精炼铜需求的疲软,迫使冶炼厂转向海外市场以寻求销售出路。由于铜价持续下跌,下游畏惧后市铜价持续走低,观望情绪较重,采购需求有所下滑。铜价上行仍有压力。

(四)硫酸亚铁

1.供需方面:

一水亚铁生产厂家开工率75%,产能利用率53%。饲料行业按需采购,受原料成本采购偏紧,部分厂家8月份计划上调报价50元/吨。

2.原料方面:

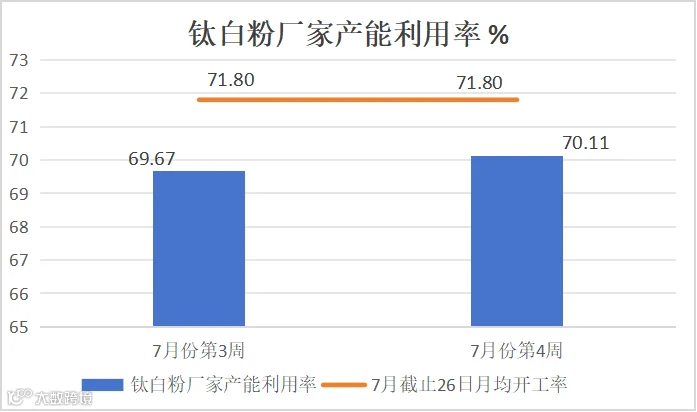

本周隆众资讯钛白粉厂家产能利用率70.11%,环比上涨0.44%。

钛白粉检修企业有所恢复,受需求持续疲软影响,钛企新单成交并不积极,市场整体较为清淡,竞争压力加大。产能利用率对比上周虽小幅回升,但副产七水亚铁供应紧张局势未得到明显改善,一水亚铁原料支撑较强。

(五)碘酸钙

1.供需方面:

碘酸钙生产厂家本周开工率100%,产能利用率36%。

2.原料方面:

(六)亚硒酸钠

1.供需方面:

亚硒酸钠生产厂家本周开工率100%,产能利用率25%。

2.原料方面:

二氧化硒生产原料短缺,工厂开工率较低,供给量减少,二氧化硒持货方挺价情绪较强,因此二氧化硒价格上涨。后期原料若持续短缺,二氧化硒生产商或有减产计划,二氧化硒供应偏紧,后期二氧化硒价格维持偏强运行。(上海有色网)

(七)氯化钴

1.供需方面:

2.原料方面:

目前市场开工率偏低,但由于整体库存水平较高,因此供给较为充足。从下游需求端来看,目前市场多以长单或自供为主,散单成交气氛冷清。目前现货市场供大于求局面维持,预计下周价格或承压下行。(上海有色网)

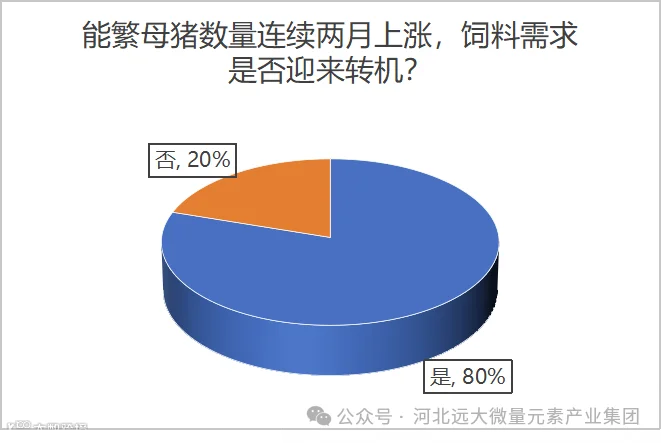

上期问题调研结果公布,请看图:

感谢大家分享自己的见解!通过数据显示:饲料需求好转的占比为80%,不看好的占比为20%。

从能繁母猪看,6月份的存栏量4038万头,相当于3900万头正常保有量的103.5%,处在产能调控绿色合理区域。从中大猪存栏看,6月末存栏量同比下降6.4%,考虑到猪价回升后压栏和二次育肥增加,现在补栏还是小猪,需求好转只是个时间问题。

您认为,美联储会在9月份降息吗?

A.会

B.不会

欢迎大家留言或发私信,下期公布结果!