一、金属网价方面

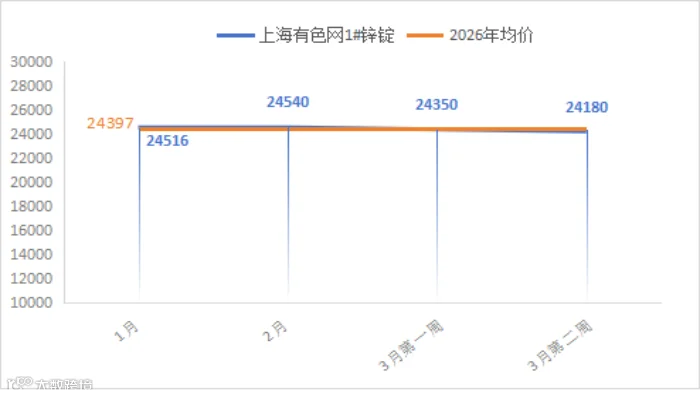

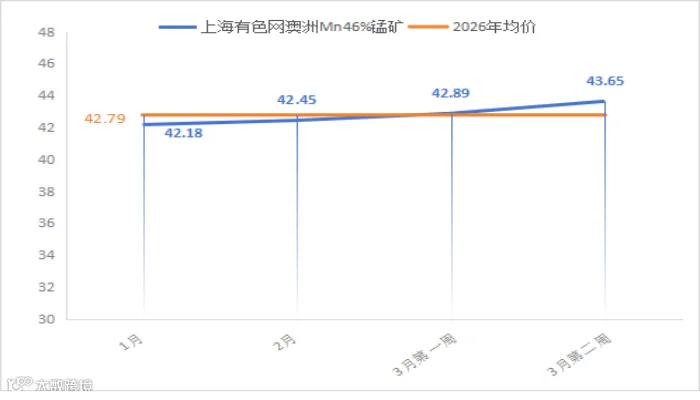

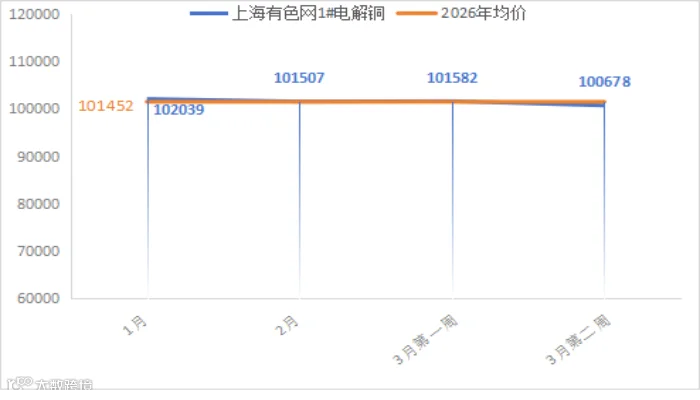

注:3月份第2周指3月9日至3月13日;3月份第1周指3月2日至3月6日

二、宏观信息

(一)本周宏观事件

1.3 月 11 日,美国公布 2 月季调后 CPI 环比上涨 0.3%、同比涨幅 2.4%,剔除食品和能源的核心 CPI 环比上涨 0.2%、同比上涨 2.5%,各项指标均符合市场预测。受此影响,市场对美联储年内降息的预期出现调整,原本预期的多次降息大概率推迟或降息次数减少,对金属价格形成利空影响。

2.3 月 9 日,中国发布 2026 年 2 月宏观经济数据,CPI 同比上涨 1.3%,创 36 个月以来新高,环比上涨 1.0%;PPI 同比下降 0.9%,降幅连续 3 个月收窄,环比上涨 0.4%。上述数据反映出国内经济活动活跃度持续提升,市场对有色金属下游建筑、电子、新能源等领域的需求预期随之增强,为有色金属价格形成间接支撑。

(二)次周宏观事件提示

1.3 月 16 日,国家统计局将发布 1-2 月国民经济相关数据,此次数据将验证年初国内经济复苏的实际强度,进而对国内消费端发展导向产生重要影响。

2.3 月 17 日,美联储将公布 FOMC 议息会议结果,会议决议将明确美联储后续降息路径,不仅会影响美元走势与全球经济流动性,还将进一步传导至有色金属价格走势。

三、产品分析

(一)一水硫酸锌:成本支撑叠加需求旺季,价格上涨势不可挡

本周主流厂家报价较上周上调100-200 元 / 吨,部分厂家排单已至 5 月中上旬。在订单充裕的背景下,高位成本对价格形成强力支撑,市场对后续价格看涨情绪浓厚。

1.核心数据速览

供应端:开工率74%(周环比+6%),产能利用率61%(周环比持平),供应暂未恢复至春节前水平。

需求端:国内外询单量大幅增长,饲料、化肥、贸易三大板块同步启动采购。

2.市场三大动态解析

(1)成本端:硫酸价格高位坚挺,次氧化锌供应紧缺,成本支撑强劲。

硫酸方面,硫酸价格高位持稳,本周广西地区出厂报价1280-1500 元 / 吨,湖南地区 1250-1380 元 / 吨,华北、山东地区 1170-1250 元 / 吨。

次氧化锌方面,次氧化锌受北方环保政策影响,部分回转窑尚未复产,市场货源维持紧平衡状态,生产成本难以向下调整。

锌网价方面,基本面冶炼端利润可观,企业生产积极性较高,锌锭供应持续宽松;而下游消费恢复偏缓,叠加北方环保因素影响,锌锭社会库存累库至26.88 万吨,创近三年新高。

宏观层面,海外美联储降息预期再度降温,降息时间节点推迟至6 月及以后,对锌价难形成明显支撑,预计锌网价将持续回落,下周锌网价或运行在 24100 元 / 吨。

(2)供应端:开工率有所回升,但旺季供应紧张预期仍存本周行业开工率回升至74%,部分厂家因设备问题产能未完全释放,叠加消费旺季来临,市场供应产能稍显紧张。

(3)需求端:三大板块采购需求齐发力,市场询盘量激增。

饲料级:下游集团及中小客户库存已消化完毕,叠加对硫酸价格继续走高的担忧,本周陆续完成补单备货。

化肥级:化肥厂家全面复工,生产与采购旺季同步到来,集中询单特征显著。

贸易端:贸易商为规避硫酸价格继续上涨带来的高价采购风险,本周陆续开展询单采购。

3.结论与建议

需求旺季背景下,一水硫酸锌市场供应稍显吃紧,叠加原料成本高位坚挺,价格上行动力充足。

操作建议:目前厂家订单充足,原料价格高位难下,建议暂未采购的客户结合自身生产规划及库存情况,及时锁单采购。

(二)七水硫酸锌:产能逐步复苏,成本支撑坚挺,报价保持高位

1.核心数据速览

供应端:开工率80%(周环比+16%),产能利用率60%(周环比+13%)。供应产能逐步恢复至正常水平。

2.市场三大动态解析

(1)成本端:原料价格高位运行,价格底部支撑牢固次氧化锌受北方环保影响,部分回转窑未复产,厂家开工率仅34%,处于近一年来最低位,市场货源紧平衡,生产成本难以下调。

(2)供应端:开工率稳步提升,产能接近正常水平

本周行业开工率、产能利用率均实现环比增长,目前厂家以交付季度订单为主,生产节奏稳定。

(3)需求端:内销开启新一轮询单,出口市场持续火爆

国内市场:化纤客户随着一季度合同执行完毕、选矿客户随着春节备货消化,均开启新一轮询单,客户询单积极性较高。

出口市场:国外化肥及选矿等行业即将进入需求旺季,对七水硫酸锌的询单热度居高不下。

3.结论与建议

上游金属锌价存在波动,而次氧化锌等原料成本形成刚性支撑,七水硫酸锌市场价格具备较强的跟涨预期。

针对海外采购商:结合厂家交货期及船公司运输周期,建议根据自身库存消耗情况提前规划采购计划,规避后续价格上涨及交货周期延长的风险;

针对国内用户:建议结合自身库存水平及生产规划,及时锁单补库。

(三)活性氧化锌:产能及开工率小幅提升,现货流通偏紧格局未改

活性氧化锌行业供应端虽逐步恢复,但整体仍处于供应偏紧状态,受原料端价格高位支撑,本周厂家报价继续维持高位。

1.核心数据速览

供应端:开工率提升至80%(周环比 + 7%),但产能利用率仅 47%(周环比 + 2%),产能未完全释放,市场交货紧张的局面未得到有效缓解。

需求端:各下游板块需求呈现明显分化特征,饲料端刚需形成托底,橡胶端性价比优势显现带动需求增长,脱硫端询单量恢复至正常水平。

2.市场三大动态解析

(1)成本端:各类原料高位运行,价格底部支撑坚实

纯碱价格高位持稳,西部出厂价950-970 元 / 吨,东部出厂价 1100-1150 元 / 吨;硫酸与次氧化锌价格高位格局未松动,厂家持续面临较大成本压力,原料端为产品价格提供坚实底部支撑。

(2)供应端:开工率回升较快,现货流通依旧偏紧

本周行业开工率升至80%,但产能利用率仅为 47%,厂家产能释放有限,市场现货流通偏紧的局面未得到有效缓解,厂家交付订单仍面临一定压力。

(3)需求端:三大下游板块需求表现分化,橡胶端成增长主力

饲料级:集团厂家高位存栏量为活性氧化锌提供了稳定的刚需支撑。

橡胶级:随着厂家库存消化,加之橡胶行业春节过后逐步进入生产旺季,带动询单量有所增加,成为需求端主要增长点。

脱硫级:采购周期已正式启动,需求正有序恢复。

3.结论与建议

在高成本支撑与下游需求稳步复苏的双重作用下,活性氧化锌价格短期内将保持坚挺运行,不排除受成本推动继续小幅上涨的可能。

操作建议:建议下游企业结合自身库存消耗情况及生产计划,择机采购备货。

(四)一水硫酸锰:需求旺季带动市场,厂家报价高位坚挺

一水硫酸锰市场呈现“高成本、需求旺” 的阶段性特征,本周厂家报价与上周持平,价格保持高位。

1.核心数据速览

供应端:开工率回升至75%(周环比 + 10%),产能利用率 56%(周环比 + 15%),厂家订单储备充足,排单已至 5 月中上旬。

需求端:下游饲料行业担忧硫酸价格上涨引发成本上升,陆续询单备货;化肥领域随着春节后复工生产,进入采购旺季,国外市场需求同步火爆,国内外需求形成共振。

2.市场三大动态解析

(1)成本端:锰矿及硫酸价格高位坚挺,提供坚实底部支撑

原料成本高位运行为一水硫酸锰价格筑牢底部,锰矿价格持续坚挺,稳固成本基础;硫酸价格同样高位持稳,其中广西地区出厂价达1280-1500 元 / 吨,厂家成本压力持续不减。

(2)供应端:生产稳步恢复,现货交货环节吃紧

本周行业开工率和产能利用率均有所回升,但受硫酸价格高位影响,厂家成本压力加大,在订单充足的背景下,对新增订单接单趋于谨慎,市场现货交付吃紧。

(3)需求端:内外需求双开花,充裕订单支撑价格高位

国内市场:节后饲料及化肥领域进入需求旺季,刚需支撑逐步显现。

国外市场:需求同步释放,内外需求形成共振,为价格上行提供强劲的需求端支撑。

3.结论与建议

当前一水硫酸锰厂家订单充足,在硫酸价格暂无大幅上涨的前提下,产品价格短期内将保持坚挺运行,不排除继续走高的可能性。

操作建议:建议下游客户结合当前库存消耗情况及生产计划,及时锁定订单。

(五)硫酸铜:供需平稳运行,铜价高位带来持续成本压力

硫酸铜市场整体保持供需平稳的运行态势,本周价格与上周持平。受铜网价高位运行影响,成本传导压力显著,而下游市场需求正逐步释放。

1.核心数据速览

供应端:开工率88%(周环比持平),产能利用率 40%(周环比持平),厂家生产稳定,市场货源流通有序。

需求端:集团厂家及大型贸易商随库存消化陆续开展询单补货,部分中小厂家已启动新一轮采购,下游需求正逐步释放。

2.市场三大动态解析

(1)成本端:铜价高位运行,成本传导压力持续显现

蚀刻液更多用于加工海绵铜等中间品,流向硫酸铜的直接原料占比有所收窄,但铜价持续高位运行仍导致厂家采购成本偏高,成本传导压力显著,对硫酸铜价格形成底部支撑。

铜网价背景:宏观层面,海湾地区油轮遇袭,伊朗表态将继续关闭霍尔木兹海峡,推动原油价格走强,市场避险情绪升温带动美元指数上行,对金属价格形成压制;同时市场削减美联储今年降息押注至20 个基点(不足一次),进一步对金属价格形成利空。

基本面层面,供应端进口货源持续到货,市场货源流通充裕;需求端下游刚需采购情绪仍存;库存方面,截至3 月 12 日,SMM 全国主流地区铜库存环比上周四下降 0.57%。

综合来看,受宏观利空因素主导,预计下周铜网价运行区间在100000-101000 元 / 吨。

(2)供应端:生产平稳有序,货源流通正常厂家生产节奏稳定,市场货源流通未出现明显紧张或积压情况,供应端保持平稳。

(3)需求端:下游采购陆续启动,需求稳步释放

集团厂家及大型贸易商随库存消化陆续进场询单补货,部分中小厂家已启动新一轮采购,下游需求正稳步释放,市场询单积极性逐步增强。

3.结论与建议

当前硫酸铜市场呈现供需弱平衡的运行格局,铜网价高位震荡为产品价格提供底部支撑,成本压力仍存。

操作建议:硫酸铜价格受铜价波动影响显著,建议下游企业结合自身库存情况,灵活把握采购节奏,择机补货,应对成本波动带来的经营压力。

(六)硫酸亚铁:供应紧绷叠加原料高位,亚铁行情强力支撑

受原料七水亚铁供应紧张的核心因素影响,本周硫酸亚铁主流厂家报价与上周持平,价格持续维持高位。

1.核心数据概览

供应端:开工率回落至60%(周环比 - 20%),产能利用率 18%(周环比 - 5%),个别厂家设备检修引发供应更加紧张。

需求端:下游厂家随着库存下滑及对于后期行情看涨,询单积极性较高,客户采购意愿有所增强,整体需求表现火爆。

2.市场三大动态解析

(1)成本端:原料供应成核心矛盾,七水亚铁持续紧缺

原料供应是当前硫酸亚铁市场的核心矛盾,现有七水亚铁货源被磷酸铁锂行业跨界分流,进一步挤占了传统领域的原料供应,原料端持续紧张推动成本不断走高。

(2)供应端:开工率回落,现货流通偏紧局势进一步加剧

厂家前期订单储备充足,受原料紧缺及开工率回落影响,市场整体供应依旧偏紧,现货流通压力未得到有效缓解,交付紧张局势进一步加剧。

(3)需求端:内外需求同步复苏,刚需形成正向支撑

随着下游行业陆续开展询单采购,市场需求正逐步恢复,各领域客户询单积极性较高、采购意愿增强,需求端对产品价格形成正向支撑。

3.结论与建议

硫酸亚铁市场呈现原料紧缺驱动型的价格运行格局,七水亚铁跨界分流导致原料供应紧张,成本端向上推力持续增强。

操作建议:在低产能利用率与原料供应紧张的双重支撑下,硫酸亚铁价格短期内将保持高位运行,建议下游企业结合生产计划,维持合理库存水平,保障生产稳定进行。

(七)碘酸钙:供需平稳运行,市场价格延续稳态

碘酸钙行业生产秩序恢复良好,市场需求逐步复苏,本周产品价格未出现明显波动,继续保持稳定运行态势。

1.核心数据速览

供应端:厂家开工率100%,产能利用率 51%,均与上周持平,行业生产秩序良好,市场货源流通正常。

需求端:新一轮采购周期已开启,市场询单逐步复苏,下游整体需求呈温和释放态势。

2.市场三大动态解析

(1)成本端:进口原料价格平稳,成本支撑稳定

进口碘原料价格走势平稳,短期内原料端难以对产品价格形成向上或向下的明显驱动,成本面保持中性。

(2)供应端:生产秩序良好,厂家接单平稳

生产恢复至常规状态,市场货源流通正常,厂家接单平稳。

(3)需求端:采购周期已开启,询单逐步复苏

目前下游整体需求端以温和复苏为主。

3.结论与建议

当前,碘酸钙市场呈现供需平衡的运行格局。成本端支撑稳定,供应端生产有序,需求端温和复苏,短期内缺乏打破平衡的驱动因素。

操作建议:预计产品价格将继续保持稳定运行。建议下游客户根据自身库存情况按需采购即可,无需提前锁单或集中备货。

(八)亚硒酸钠:成本高位支撑,价格易涨难跌

亚硒酸钠市场呈现供应稳定运行态势。受原料价格高位影响,厂家报价坚挺。

1.核心数据速览

供应端:开工率100%,产能利用率24%,与上周持平

需求端:市场询单逐步复苏,需求端平稳恢复。

2.市场三大动态解析

(1)成本端:粗硒资源持续偏紧,价格高位持稳

粗硒市场资源持续偏紧,原料端的供应紧张局势,正持续向亚硒酸钠传导成本压力,为产品价格提供强力支撑。(上海有色网)

(2)供应端:生产保持稳定

市场供应平稳行业生产节奏保持稳定,无明显增产或减产情况,市场供应整体以平稳为主。

(3)需求端:采购周期已开启,询单逐步复苏

下游整体需求以温和复苏为主,新一轮采购周期已启动,市场询单量逐步回升。

3.结论与建议

原料价格高位持稳是价格的主要支撑力,成本传导仍是主导价格走势的核心因素。

操作建议:在原料价格高位坚挺背景下,亚硒酸钠不排除再次调涨的可能。建议下游客户根据自身库存情况择机备货,以应对可能到来的价格进一步上行。

(九)氯化钴:供需较为稳定,市场价格持稳运行

氯化钴市场整体运行态势平稳,本周产品价格未出现明显波动,保持持稳运行。

1.核心数据速览

供应端:开工率67%,产能利用率29%,与上周持平,供应端保持稳定,无明显增减变化。

需求端:采购周期已开启,询单逐步复苏

2.市场三大动态解析

(1)成本端:短期以持稳为主

市场处于社会库存消化阶段,震荡调整为主;但刚果(金)原料供应瓶颈未解、国内供应阶段性收紧、成本支撑仍存,待低价库存去化后,价格有望重拾上行。(上海有色网)

(2)供应端:生产保持稳定,无明显增减变化,市场货源流通正常

(3)需求端:采购周期陆续启动,按需采购为主基调

3.结论与建议

当前氯化钴市场呈现供需弱平衡的运行格局,成本端支撑平稳,供应端生产稳定,需求端温和复苏,短期内缺乏打破市场平衡的驱动因素。

操作建议:预计产品价格将继续保持稳定运行。建议下游客户根据自身库存情况按需采购即可,无需集中备货或提前锁单。

如对数据有异议或进一步交流行情信息,请联系周经理:15933617080