一、金属网价方面

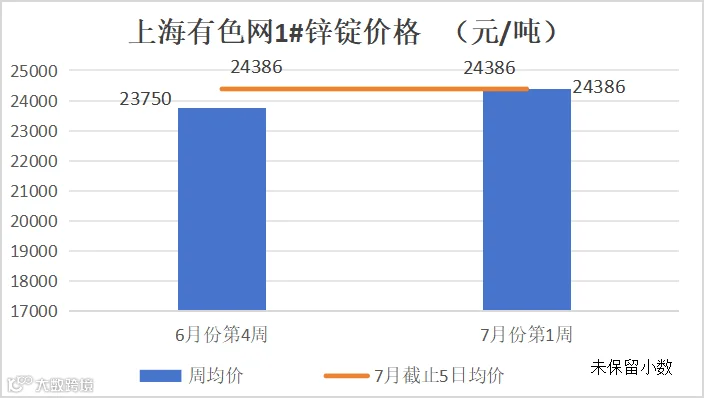

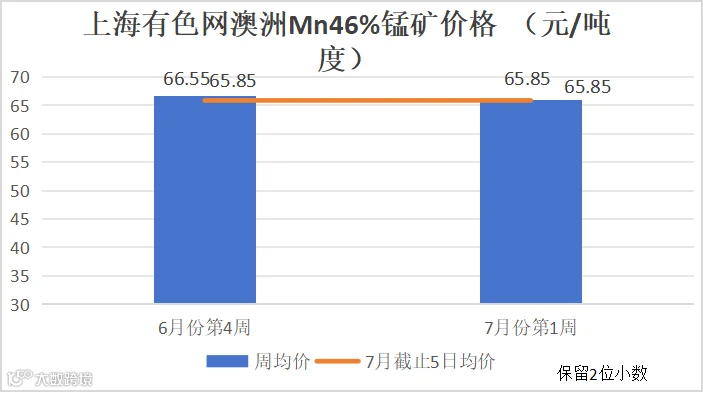

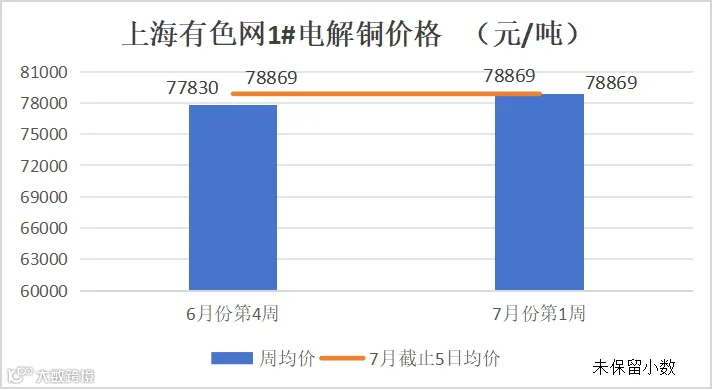

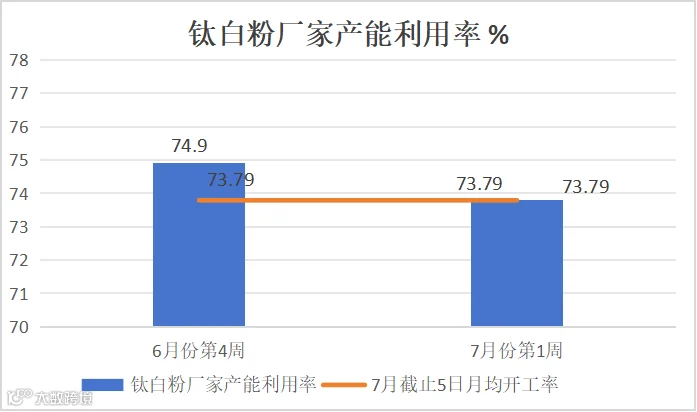

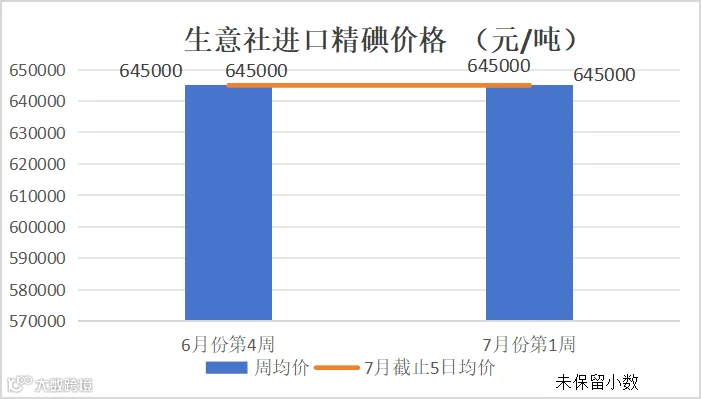

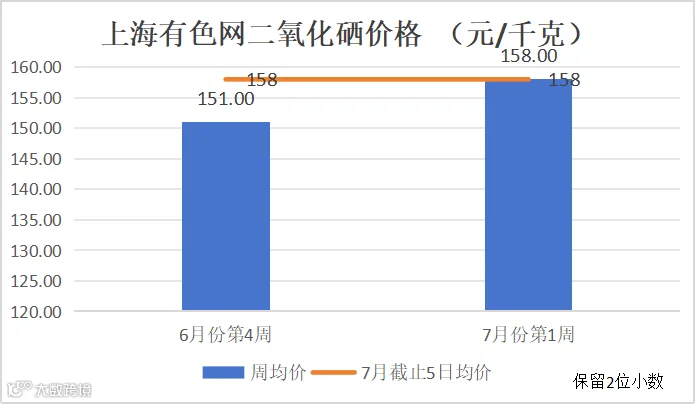

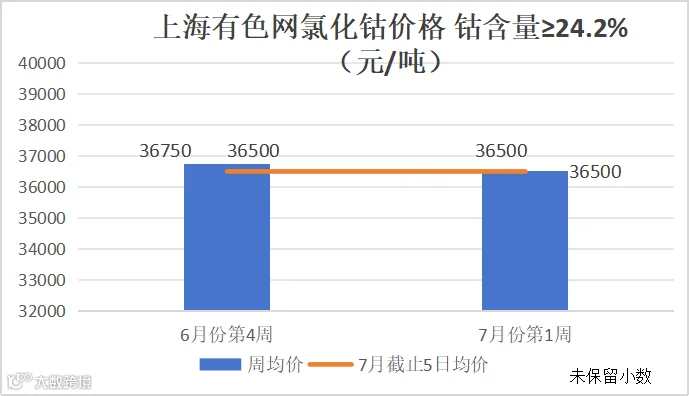

注:7月份第1周指7月1日至7月5日;6月份第4周指6月24日至6月28日(表中6月氯化钴均价记录的为6月17日至28日价格,非整月价格)

二、宏观方面

(一)国内宏观信息

国家统计局数据显示,6月份,制造业采购经理指数(PMI)为49.5%,与上月持平,制造业景气度基本稳定。非制造业商务活动指数为50.5%,比上月下降0.6个百分点,高于临界点,非制造业继续保持扩张。综合PMI产出指数为50.5%,比上月下降0.5个百分点,高于临界点,表明我国企业生产经营活动总体继续保持扩张。

(二)国际宏观信息

美国6月ADP就业人数降至15万人,为2024年1月以来最小增幅。上周初请失业金人数增加至23.8万人,高于预期的23.5万人。美国6月ISM非制造业PMI录得48.8,远低于预期,为2020年5月以来新低。美联储会议纪要也显示,绝大多数官员认为经济增长正在逐渐降温,美联储在等待更多信息以获得降息的信心。

芝商所美联储观察工具显示,9月降息25基点的可能性从63%提升至66.5%。这一预期变化直接反映了市场对美联储货币政策走向的敏感性和不确定性。

三、产品分析

(一)无机锌盐

(1)一水硫酸锌生产厂家开工率79%,产能利用率52%。六月周均产量约4500吨,预测七月周均产量约5600吨。

生猪方面:进入7月后猪价走势以上涨为主,主要集中在华东、华中地区。受月初规模化集团猪场缩量拉涨意愿增强影响,市场适重猪源减少,猪价重新站上“9元区间”。中小型养殖户抗风险能力较差,加之仔猪价格高位,需求无亮眼表现。集团厂家生猪存栏较为稳定,预计进入三季度后需求有所好转。

肉禽方面,据农业农村部最新公开的文件显示,人均禽肉消费量从2000年的9.7公斤增至2022年的17.5公斤,增幅80.4%,高于人均17.07公斤的世界平均水平。预计到2030年人均禽肉消费量约22公斤,在肉类消费占比达到32%。

疫情以后,很多人的生活和消费方式、需求正在发生快速转变,这就给预制食品提供很大空间。目前的预制菜属于起步阶段,禽肉、禽蛋产品它们易于加工,特别适合制作成各种预制食品,所以预制食品快速发展,也将带动整个养殖和消费端的革新。(来自中国畜牧业协会副秘书长宫桂芬演讲内容)

蛋禽养殖进入夏季后蛋鸡产蛋率及采食量均有不同程度下降,蛋禽料需求较为平淡。

反刍方面,肉牛价格处于低位,中小养殖户增加饲草料的占比,饲料投喂量进一步缩减。

水产料,进入传统需求旺季,但整体表现不及去年同期。

部分集团客户根据市场行情增加备货量。经对样本企业追踪,七月份预计饲料周均产量约1015万吨,饲料行业一水硫酸锌折合周均需求量约1000吨。

化肥行业:各地区厂家陆续停产,进入到传统的化肥淡季,仅集团公司根据下游订单采买,经对样本企业调研,预计化肥行业一水硫酸锌折合周均需求量约100吨。

出口方面:根据近三年海关出口数据显示7月份一水硫酸锌中国平均周出口量约为3000吨。月初询单有所增加,各厂家订单相对充足。

下游各行业对一水硫酸锌产品指标要求严苛,部分行业有特异性指标要求。各供应端厂家优势区域和覆盖范围不同,叠加外部不稳定因素的影响,供需状况还需多方面考虑。

(2)本周七水硫酸锌生产厂家开工率85%,产能利用率65%。

化纤行业:粘胶短纤厂家检修完毕,需求环比增加约5%。

选矿行业:北方部分矿山检修完毕,需求环比增加约7%。

化肥行业:北方地区水溶肥生产厂家逐步进入停产检修状态,集团公司按需采购。

(3)本周活性氧化锌生产厂家开工率65%,产能利用率64%。

饲料行业:根据新猪派调研,截至6月底TOP20猪企能繁母猪共计971万头,相较于2023年末增加17万头左右。2024年产能1361万头,产能利用率71%,猪企成本奔向7元,养猪扭亏为赢。随着各厂家母猪产能陆续恢复,氧化锌的需求逐步回暖。

橡胶行业:轮胎企业产能利用率有走低预期,目前轮胎企业出货偏慢,成品库存承压,然原材料价格高位运行,成本压力下,企业或存保价降产可能。另外,高温天气工人出勤率或存走低,对整体产能利用率形成一定拖拽。

2.原料方面:

(1)次氧化锌:市场成交价格稳定,下游正常采购。

(2)纯碱:本周纯碱开工率84.77%,环比下降2.77%。纯碱产量70.67万吨,环比下降3.16%。(隆众资讯)

东部地区,主流厂家报价下降100元/吨,出厂报价1950-2000元/吨,中西部地区价格继续下调,主流厂家出厂价在1700-1850元/吨。随着纯碱检修企业的陆续恢复,而新增检修厂家减少,需求维持稳定态势,月初个别厂家补库,按需为主,带动纯碱价格弱势运行。

(3)硫酸:广西地区受下游化工及氢氟酸行业需求较为稳定,加之个别冶炼厂矿供应紧张,产量受限,价格维持高位,厂家报价470-490元/吨;湖南地区下游新能源及氟化工行业需求尚可,冶炼厂库存维持低位,成本承压下,带动硫酸酸价上调20元/吨,厂家报价290-350元/吨。华北地区价格持稳,厂家出厂价230-280元/吨。蒙东及东北地区价格因冶炼厂检修较集中,硫酸供应偏紧,硫酸报价坚挺出厂价480-520元/吨。

(4)煤炭:下游发电,化工及冶金行业需求不佳,厂家采购积极性减弱,煤炭本周价格弱势震荡。

3.锌网价预测:

短期来看,美国经济数据仍有韧性,通胀压力减弱,存在资金离场带来的下跌风险。今年下半年的主线逻辑仍由海外宏观主导的行情,外盘将继续强于内盘,锌价中枢有望进一步抬升。尽管当前市场对于美国降息次数和首次降息时间预期不断下修,但对于今年下半年迎来首次降息的确定性愈发坚定,届时流动性的释放有望进一步推高金属价格。

国内方面二十届三中全会利好政策释放预期下,近期国内房地产再出利好政策,宏观氛围改善叠加国内冶炼厂减产预期带动,同时中国6月财新制造业PMI升至51.8,为2021年6月来最高。

6月26日,北京发布《关于优化房地产市场平稳健康发展政策措施的通知》 来自房地产的良好预期,为锌下游消费预期产生了一定的带动作用,预计后期锌价维持高位震荡。

(二)硫酸锰

1.供需方面:

硫酸锰生产厂家本周开工率100%,产能利用率85%。受原料硫酸成本支撑,厂家报价上涨50元/吨。

饲料行业整体需求稳定,化肥行业进入尾声,具体参考一水硫酸锌各行业的需求分析。

出口方面:出口询单较前期增加,各主要生产厂家7月份出口订单已经完成,后续订单正在落实中。

锰矿方面:6月锰矿涨势受阻,月初锰矿市场延续上月底高位走势,随后报价出现上行,成交价格稍显好转,月中随着硅锰盘面跌停,市场心态受到影响,工厂压价明显,锰矿价格开始松动,南非矿下行尤为明显。随后受康密劳矿山延迟发运影响,锰矿报价上调,市场略显挺价情绪,但锰矿高价成交依然偏低,锰矿价格维持高位运行。(我的钢铁网)

硫酸方面:广西地区受下游化工及氢氟酸行业需求较为稳定,加之个别冶炼厂矿供应紧张,产量受限,价格维持高位运行,厂家报价470-490元/吨;湖南地区下游新能源及氟化工行业需求尚可,冶炼厂库存维持低位,成本承压下,带动硫酸酸价上调20元/吨,厂家报价290-350元/吨。

(三)硫酸铜

1.供需方面:

本周受金属网铜价震荡上行,带动原料铜厂家价格上调200 -300元/吨不等,需求端未出现明显跟买情绪。

2.原料方面:

铜网价方面:美国职位空缺强劲令铜价承压,但鲍威尔鸽派言论及美元、美债收益率下跌支撑铜价。美联储需更多数据验证通胀下降,欧洲央行亦持谨慎态度。中国经济制造业扩张加速,但基础需巩固;新能源乘用车批发销量预估强劲。

基本面方面,在供应紧张和需求疲弱的共同作用下,铜价难以形成持续的上涨动力。未来价格走势可能受到市场情绪、库存变化、宏观经济数据等多重因素的影响。

短期内,铜市场可能继续维持震荡整理的格局。长期来看,随着全球经济逐渐复苏以及新能源汽车、5G通讯等新兴领域的快速发展,铜的需求有望逐步回升。然而,这一过程将受到多种因素的制约和影响,包括国际贸易环境、环保政策、技术进步等。

铜的供需面目前处于相对复杂的状态,需要密切关注市场动态和各方因素的变化。

(四)硫酸亚铁

1.供需方面:

一水亚铁生产厂家生产厂家开工率100%,产能利用率76%。四川地区厂家报价有所上涨。

2.原料方面:

本周隆众资讯钛白粉厂家产能利用率73.79%,环比下降1.11%。

钛白粉企业为减轻出货压力、减少国内剩余供应,部分钛白粉企业有减产保价计划。需求端未见明显利好,部分厂家后期有减量预期,副产七水亚铁产量随之减少。

(五)碘酸钙

1.供需方面:

碘酸钙生产厂家本周开工率100%,产能利用率36%。

上游原料紧张状态持续,碘酸钙价格坚挺,下游多随用随采为主。

(六)亚硒酸钠

亚硒酸钠生产厂家本周开工率100%,产能利用率25%。

受原材料价格持续上涨的影响,亚硒酸钠生产成本居高不下,目前亚硒酸钠价格较坚挺。

2.原料方面:

二氧化硒主力下游电解锰受房地产利好政策影响,需求有所恢复,新一轮北方钢招定价尚可,对于后期电解锰市场行情持稳来带一定支撑。二氧化硒需求支撑维持,后市价格或偏强运行。

(七)氯化钴

1.供需方面:

氯化钴生产厂家开工率100%,产能利用率49%。原料成本陆续下降,厂家报价有所下滑。

2.原料方面:

供给端来看,因钴盐价格持续维持下行态势,部分钴盐冶炼厂成本压力较大,产量有所减少。下游需求端,三元前驱体需求虽略有恢复,但集中于高镍方向,对于钴盐需求支撑有限。综合来看,虽然目前钴盐产量有所下滑,但需求端表现更为弱势,因此供需博弈下,钴盐现货价格维持下行。(上海有色网)

上述信息由供销公司市场部整理,仅供参考,不做任何成交建议。如需进一步沟通各产品行情及价格走势,请联系:15933617080 周经理