一、金属网价方面

注:12月份第2周指12月9日至12月13日;12月份第1周指12月2日至12月6日

二、宏观信息

(一)本周宏观事件

1.中央经济工作会议定调明年工作:要实施更加积极的财政政策,提高财政赤字率;实施适度宽松的货币政策,适时降准降息;大力提振消费,提高投资效益,全方位扩大国内需求;以科技创新引领新质生产力发展;持续用力推动房地产市场止跌回稳。

2.美国11月CPI同比增速加快至2.7%,环比增加0.3%创七个月新高,符合预期;CPI显示通胀加强,美国11月核心CPI同比、环比增速均持平前值,分别增长3.3%和0.3%。

3.中国11月CPI同比上涨0.2%,环比有所下降,PPI同比降幅收窄至2.5%。11月食品价格降幅超近十年同期平均水平,是影响CPI环比下降的主要因素,扣除食品和能源价格的核心CPI继续回升。

4.央行12月12日以固定利率、数量招标方式开展了661亿元7天期逆回购操作,操作利率1.50%,当日有373亿元逆回购到期。

5.周五在岸人民币对美元16:30收盘报7.2795,较上一交易日下跌165个基点,本周累计跌213个基点。

2.17日至18日,美联储2024年12月议息会议,19日凌晨3点将公布利率决议并召开新闻发布会。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率100%,环比持平;产能利用率74%,环比上涨3%。锌网价年内高点不断刷新,厂家成本压力居高不下,主流厂家报价在近三月的高位。

饲料行业:各集团公司催发备货订单;中小饲料厂家受需求端未达预期影响,叠加近期价格高位,按需采购为主,预计备货时间在元旦前后;贸易端主要以消耗前期订单为主。

化肥行业:北方地区主流厂家生产稳定,西北地区大型厂家正常开工,需求稳定。

出口方面:本周主流航线海运费较为稳定。南美西因货物量减少,海运费有所下降;部分货代公司分析随着特朗普上台加征关税影响,预计十二月下旬海运费迎来大涨,同时预测欧洲航线后续出现不同程度的上涨。随着春节临近,国外需求端采购积极性进一步上涨,预计节前询单及发货量有所增加。

主流厂家持单量增至1月中下旬,建议各行业客户提前两周确定采购计划,保持适当安全库存。

(2)本周七水硫酸锌样本厂家开工率81%,环比持平;产能利用率68%,环比下降4%。

出口方面:本周出口化肥行业询单数量对比上周有所增长,主流厂家订单持有量在一个月以上,厂家排单发货为主。

(3)本周活性氧化锌厂家开工率71%,产能利用率62%,环比持平。

饲料行业:本周各集团公司催发备货订单为主,因近期价格持续高位中小型饲料厂备货积极性不及预期。在氧化锌供应持续紧张以及原料持续高位运行短期内降价空间不大的双重影响下,预测后续需求端备货积极性有明显恢复。数据显示18家上市猪企11月合计出栏1474.59万头,较10月环比上涨1.21%,整体生猪出栏量保持稳定,对于活性氧化锌需求形成利好支撑。

脱硫行业:脱硫剂厂家订单稳定,对活性氧化锌的需求维持稳定。

橡胶行业:橡胶行业半钢胎开工率为78.92%,环比上周下降0.72%;全钢胎开工率为59.13%,环比上周下降0.94%,行业需求变动不大。

主流厂家开工率持稳,各厂家交货紧张局势延续。建议各行业客户提前两周确定采购事宜,根据生产规划保持适当安全库存。

2.原料方面:

(2)纯碱:本周价格环比下滑50元/吨。东部地区主流厂家报1450-1550元/吨;中西部地区主流厂家报1150-1300元/吨。

(3)硫酸:本周各地区价格涨幅不一。湖南地区单价上调50元,出厂报490-550元/吨;华北及山东地区上涨30元/吨,出厂报360-410元/吨;广西地区上涨30元/吨,出厂报530-650元/吨;蒙东及东北地区持稳,报360-480元/吨。

3.锌网价预测:

宏观方面,中央经济工作会议12月11日至12日在北京举行,会议指出,明年要保持经济稳定增长,保持就业、物价总体稳定,保持国际收支基本平衡,促进居民收入增长和经济增长同步。优化财政支出结构,兜牢基层三保底线,但具体措施仍需进一步披露。

基本面上,11月精炼锌产量超预期增加至50.98万吨,12月产量进一步提升至53.65万吨,冶炼厂产量不断提升,供应端对锌价的支撑减弱,叠加上周四锌锭社库去库放缓,下游消费或逐渐走弱。

预计短期锌价维持高位震荡运行,运行区间25000-26000元/吨。(上海有色网)

(二)硫酸锰

1.供需方面:

硫酸锰生产厂家本周开工率73%,产能利用率81%,环比持平。在原料硫酸价格连续上涨影响下,厂家报价维持高位。

出口方面:本周主流航线海运费较为稳定。南美西因货物量减少,海运费有所下降;部分货代公司分析随着特朗普上台加征关税影响,预计十二月下旬海运费迎来大涨,同时预测欧洲航线后续出现不同程度的上涨。本周询单较上周明显好转,需求端签单意愿增强,预计后续签单及发货情况持续向好发展。

目前主流生产厂家排单至1月中下旬,厂家生产成本高位。受枯水期影响国内海运费出现明显上涨,同时海运时间有所增加,建议国内计划海运发货客户,提前30天确定采购计划。

2.原料方面:

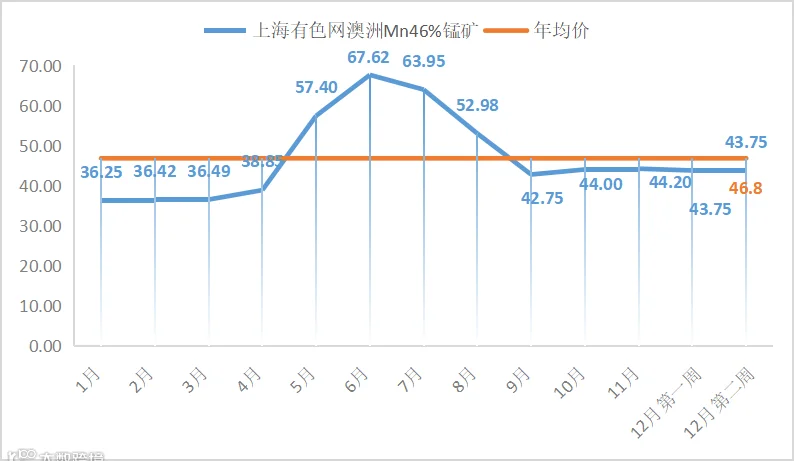

锰矿方面:锰矿价格稳中小幅震荡波动,随着下游合金延续偏强发展趋势,且新一轮外盘期货报价相继调高,带动部分矿种报价稳中探涨,不过下游工厂采购仍旧谨慎压价,供需双方僵持及博弈状况明显,实单高价成交还有待跟进,后市建议关注年末冬储补库情况及钢招形势发展指引。(全球合金网)

硫酸方面:本周各地区涨幅不一,湖南地区上涨50元/吨,出厂报490-550元/吨;广西地区上涨30元/吨,出厂报530-650元/吨。

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家开工率100%,产能利用率35%,环比持平。本周硫酸铜价格上涨300-400元/吨不等。

饲料行业:本周利好政策下,铜价上涨带动硫酸铜价格上涨,但下游需求端观望情绪依旧,询单情况未达预期,除部分集团公司备货外,其余客户按需采购为主。

本周原料端持续供应紧张加剧,建议需求端根据年前生产情况,提前10天确定采购计划。

2.原料方面:

宏观方面,因为美元汇率走强,中国本周关键政策会议未能提供市场期待的刺激措施细节,宏观市场的扰动仍在继续。

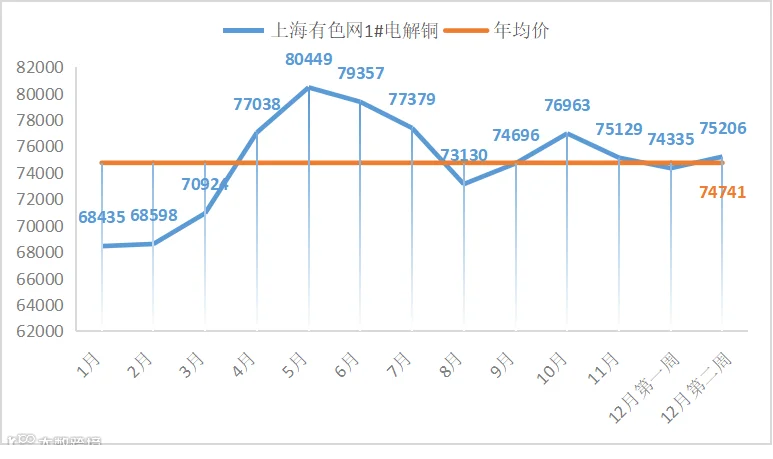

基本面方面,铜价维持震荡趋势,下游观望情绪依旧存在。截至12月12日周四,上海有色网全国主流地区铜库存比周一增加0.26万吨至12.23万吨,但总库存较去年同期的6.3万吨高5.9万吨。目前铜价受美元指数压制明显,预计在美联储议息会议之前铜价企稳运行为主,运行空间74000-76000元/吨。(上海有色网)

蚀刻液方面:紧张局势未得到缓解,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

一水亚铁生产厂家开工率100%,环比持平;产能利用率40%,环比下降23%。主流厂家本周恢复报价,报价较11月底上涨350元/吨。预计十二月一水亚铁周均产量2100吨。

饲料行业:生猪养殖目前利润空间可观,禽料下游消费旺季来临,反刍方面目前存栏较为稳定,随着近三个月以来一水亚铁价格持续上涨,饲料行业客户已完成春节订单签订,按计划发货。经对样本客户调研,预计饲料行业十二月硫酸亚铁折周均需求量约为2500吨。

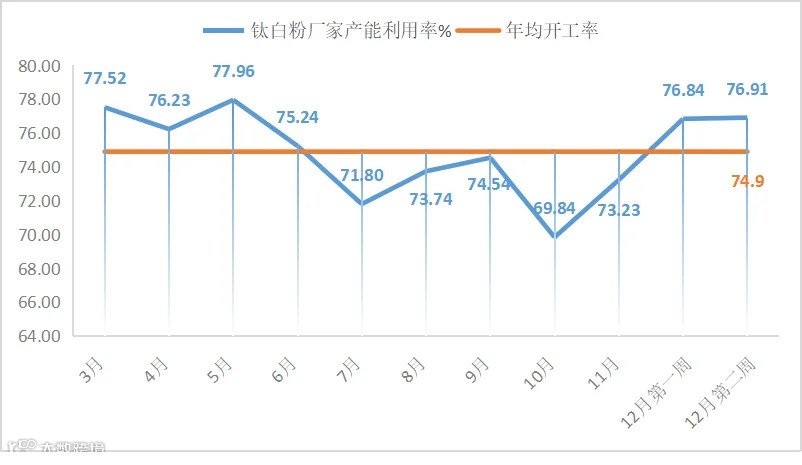

钛白粉需求持续低迷,钛白粉下游工厂继续以刚需采购为主。因钛白粉厂家产能低位,造成一水硫酸亚铁原料端供应紧张情况持续,加之一水亚铁厂家订单充足,订单排至1月下旬,交期紧张程度进一步增加,建议需求端结合自身情况择机备货。

2.原料方面:

钛白粉市场需求疲软,下游工厂备货积极性一般,企业新单签订量不及预期;涂料展后,市场上不乏有相对低位价格消息出现,市场竞争较为激烈。供需不匹配情况下,国内钛白粉市场短期或延续僵持观望弱稳局面。副产七水硫酸亚铁原料紧张局势春节前难以得到明显改善。

(五)碘酸钙

1.供需方面:

碘酸钙生产厂家开工率100%,产能利用率36%,环比持平。厂家报价稳定。

饲料行业:随着上期库存逐步消耗完毕,本周中小客户签单积极性有所恢复;各集团公司按备货计划,催发订单。

原料价格持稳运行为主,春节备货季来临,建议需求端根据生产计划提前一周确定采购事宜。

2.原料方面:

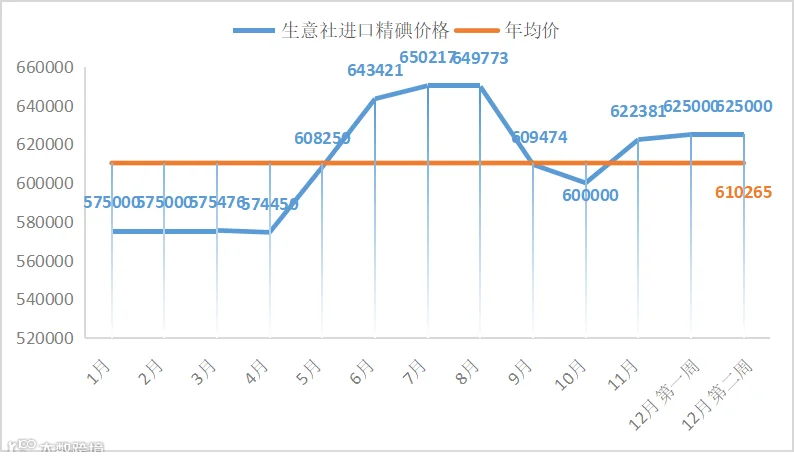

进口精碘到货量稳定,碘化物下游消费维持刚需采购,带动原料价格持稳运行。

(六)亚硒酸钠

1.供需方面:

亚硒酸钠生产厂家本周开工率100%,产能利用率25%,环比持平。厂家报价稳定。

饲料行业:下游按需采购为主,随着春节备货期的来临,预测后续需求端采购量有增加。

亚硒酸钠原料价格维持弱势,建议需求端结合自身库存提前一周制定采购计划,择机进行春节备货,维持基本生产即可。

2.原料方面:

近期国内硒产品市场价格维持弱势运行,硒下游终端消费处于淡季的影响开始逐渐显现,短期价格暂无上涨动力。

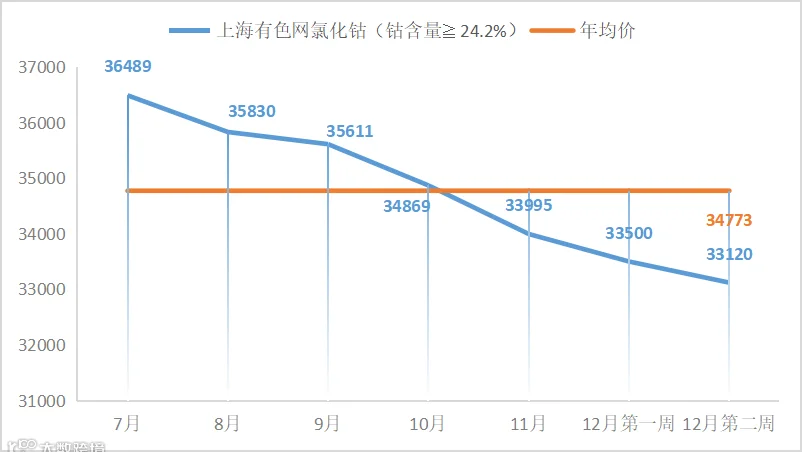

(七)氯化钴

1.供需方面:

氯化钴生产厂家开工率100%,产能利用率49%,环比上周持平。供需无较大变化,厂家本周报价稳定。

饲料行业:天气进一步转凉,本周询单情况有所好转,养殖端陆续开始备货,预计短期内需求情况向好发展。

2.原料方面:

从供应端来看,冶炼厂有所减量,但由于厂库及社会库存较多,整体供给仍相对较为充足。个别冶炼厂因面临业绩压力和资金回笼等问题,存在低价出售产品的情况,导致现货价格下跌。从需求端来看,周内仅有部分采购,整体成交量有限。综合市场的供需情况来看,预计下周价格将进一步下滑。(上海有色网)

如有不妥,还望指正!

如需进一步沟通产品行情,请联系周经理:15933617080