一、金属网价方面

注:1月份第4周指1月20日至1月27日;2月份第1周指2月1日至2月7日(2月4日为国家法定节假日暂无报价)

二、宏观信息

(一)本周宏观事件

美宣布对中国商品加征10%关税;中方将反制,后出台具体项目和关税政策。

所有来源于墨西哥的产品被加征25%关税。2月3日,美墨双方宣布,原定于2月4日生效的对墨西哥进口商品加征25%关税的措施将暂停一个月。双方同意在此期间继续进行协商谈判。

美国宣布对加拿大征收25%的关税;加拿大将对1550亿加元的美国商品加征25%关税。当地时间2月3日,加拿大总理特鲁多表示,美国总统特朗普决定将暂缓对加拿大产品加征关税,为期至少30天。加拿大方面也放弃实施报复性关税。

特朗普还宣布,最快将在2月中旬开始对多个行业实施新的进口关税,包括计算机芯片、制药、钢铁、铝、铜、石油和天然气。

2.中国1月财新制造业PMI 50.1,制造业产出增速改善,采购量与库存量均相应上升。

3.美国“小非农”数据意外火爆,美国1月ADP新增就业18.3万人,创去年10月以来最高,12月数据被大幅上修。商品生产行业遭遇两年来最严重失业情况,服务业就业激增。

4.美国1月ISM服务业PMI 52.8不及预期,较12月回落,表明服务业这一美国经济的主要支柱的增长势头略有减弱。新订单指数降至七个月最低,商业活动指数跌至五个月低点,就业指数以2023年9月以来的最快速度增长,价格指数较12月回落但仍处高位。

5.1月美联储将联邦基金利率的目标区间保持在4.25%至4.5%不变。这是美联储自去年9月开启降息周期以来首次暂停降息。

(二)次周宏观事件提示

1.12日美国发布1月CPI和核心CPI数据,当天美联储主席鲍威尔在众议院金融服务委员会发表半年度货币政策证词。

2.13日美国发布至2月8日当周初请失业金人数及美国1月PPI年率、月率。

三、产品分析

本周为春节复工第一周,七水硫酸锌,活性氧化锌,硫酸亚铁,碘酸钙,亚硒酸钠,氯化钴产品行情对比节前无较大变化,不做具体分析。

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率87%;产能利用率35%。主流厂家报价对比年前上调100元/吨。

饲料行业:部分集团厂家陆续招标采购,中小饲料厂家及贸易端年后复工暂无采购计划,随着节前备货消化,预计2月底需求将陆续增长。

化肥行业:主流生产厂家逐步恢复开工,部分地区进入需求旺季,询单情况有所恢复。

出口方面:海运费方面,本周各主流航线与节前基本持平,预计后续随着出口量的逐步恢复以及增加,预计2月中下旬部分海运航线出现上涨。

北美洲墨西哥某工厂因环保问题,生产异常,据了解该厂家产能在美洲地区占据主导地位。在采购需求升温基础上,受此影响周边多地客户采购积极性进一步增加。目前出口订单依旧维持火爆状态,需求端签单积极性较高,交货紧张情况加剧,预计延续到3月底。

主流厂家年后基本恢复生产,各主流厂家订单充足;建议提前10-15天确定采购计划,确保安全库存。

(2)本周七水硫酸锌样本厂家开工率59%;产能利用率33%。

(3)本周活性氧化锌厂家开工率27%,产能利用率32%。

2.原料方面:

(2)纯碱:本周价格持稳。东部地区主流厂家报1450-1550元/吨;中西部地区主流厂家报1130-1280元/吨。

(3)硫酸:本周各地价格分化。华北及山东地区价格对比节前小幅下降30元,出厂报300-400元/吨;广西地区价格对比节前小幅下降20元,出厂550-580元/吨;湖南地区出厂报490-550元/吨;蒙东及东北地区报360-480元/吨。

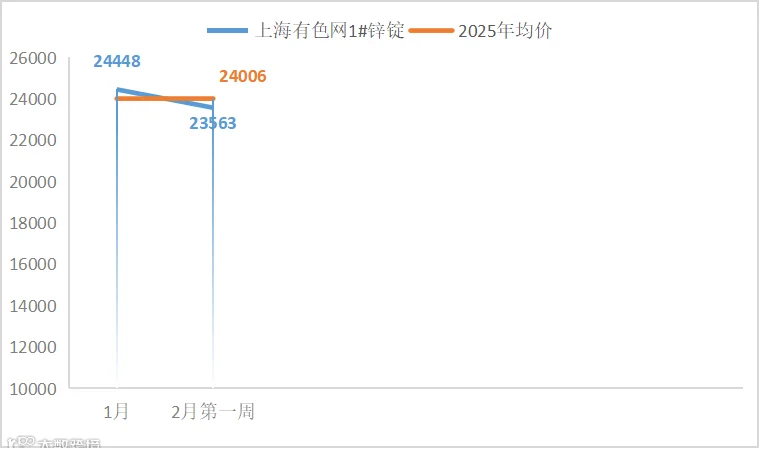

3.锌网价预测:

从海外市场来看,美国12月职位空缺人数低于前值及预期值,美联储官员认为当前消费者支出保持韧性,但通胀风险不断上升,伦锌下行;随后伦锌受12月贸易帐单及美国1月ISM非制造业PMI低于预期影响回弹冲高。

在国内方面,因市场情绪受美国关税问题波动不断,沪锌在市场不确定性情绪及外盘带动下不断下行,受春节采购提货较少影响,国内库存录增,但累库情况并未达到市场预期,推动沪锌进一步上行。

预计锌价运行区间23500-24500元/吨。(上海有色网)

(二)硫酸铜

1.供需方面:

硫酸铜生产厂家本周开工率86%,产能利用率2%,受节后铜网价上涨影响,主流厂家报价较节前上涨200-400元/吨。

饲料行业:节后铜网铜价持续上涨,下游需求端因担忧硫酸铜价格持续上涨,本周询单热度有增加。现阶段各厂家以消耗前期库存为主,预计2月下旬需求情况会有所恢复。

节后铜网价持续上涨,受原料成本支撑,主流厂家报价上涨,叠加厂家开工不足的影响,建议需求端提前一周确定采购计划,确保安全库存。

2.原料方面:

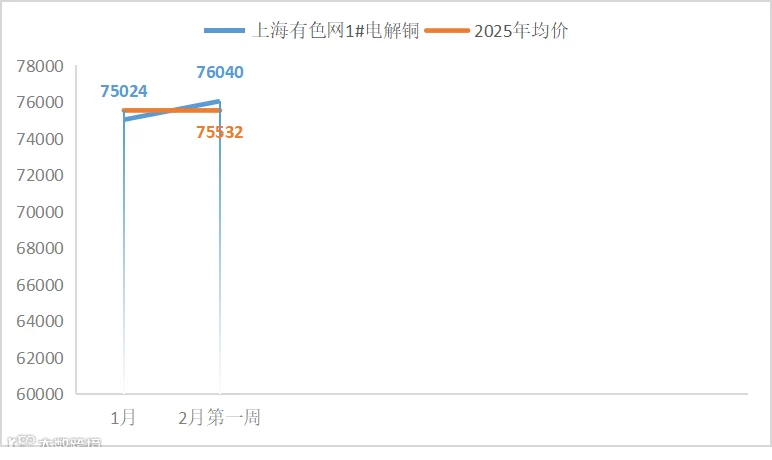

宏观方面,美国至上周初请失业金人数21.9万人,预期21.3万人。市场等待周五美国非农数据,美指重心有一定反弹。另外,特朗普表示,内政部长将与能源部长联手提高石油产量并降低价格,原油的下跌也对铜价起到拖累,但重心仍居高。

基本面方面,目前多数下游铜杆企业正逐步恢复生产,但厂内库存仍较充足,同时节后社会库存也持续垒库,截至2月6日周四,SMM全国主流地区铜库存对比节前增加10.73万吨至27.31万吨,总库存较去年节后的28.57万吨少1.26万吨,市场整体交投仍不活跃。

预计下周铜价高位震荡,运行空间75500-77000元/吨。(上海有色网)

蚀刻液方面:蚀刻液厂家临近春节订单缩减,同时部分厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(三)硫酸锰

本周硫酸锰样本厂家开工率45%;产能利用率68%。厂家出口订单较为充足,报价对比年前上涨50-100元/吨不等。

饲料行业:部分集团公司开始陆续招标,受北方地区海运发货时间较长等影响,叠加厂家价格小幅上行,下游需求端询单积极性有所恢复,整体需求情况不及节前;随着集团公司稳定生产以及中小饲料厂逐步开工生产,预计2月中下旬需求情况会有明显增长。

化肥行业:主流生产厂家逐步恢复开工,部分地区进入需求旺季,询单情况有所恢复。

出口方面:海运费方面,本周各主流航线与节前基本持平。目前出口情况与节前维持一致,各厂家出口订单较为充足,订单排产至3月中下旬。

(四)硫酸亚铁

本周硫酸亚铁样本厂家开工率100%;产能利用率40%。主流厂家春节期间维持正常生产,厂家报价维持年前高位。

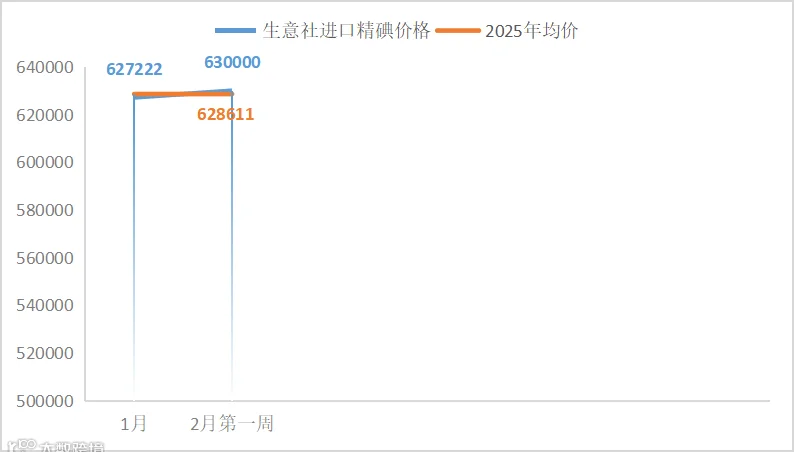

(五)碘酸钙

本周碘酸钙样本厂家开工率100%;产能利用率36%。

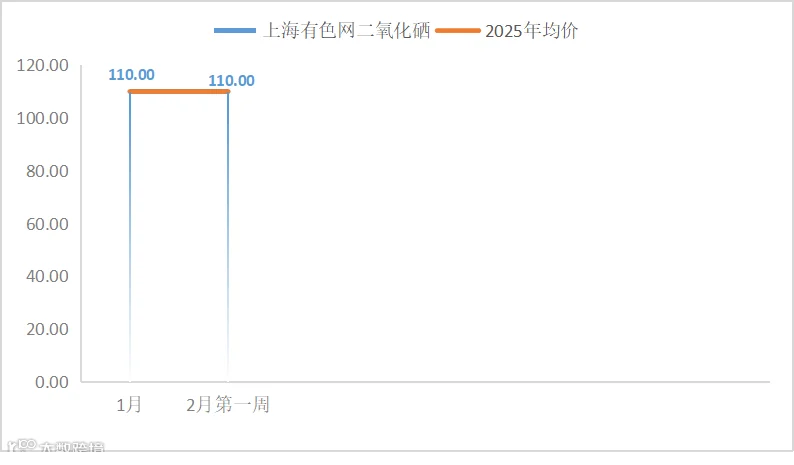

(六)亚硒酸钠

本周亚硒酸钠样本厂家开工率100%;产能利用率24%。

(七)氯化钴

本周氯化钴样本厂家开工率67%;产能利用率29%。

文章未尽事宜,请联系周经理:15933617080