一、金属网价方面

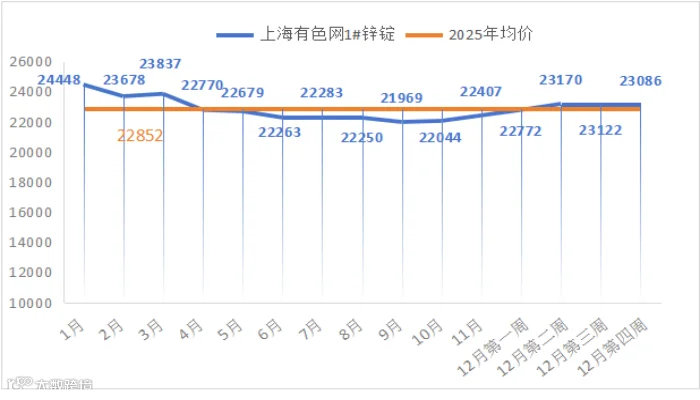

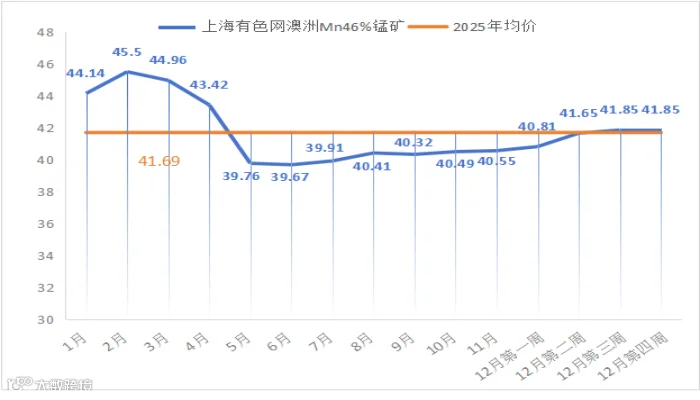

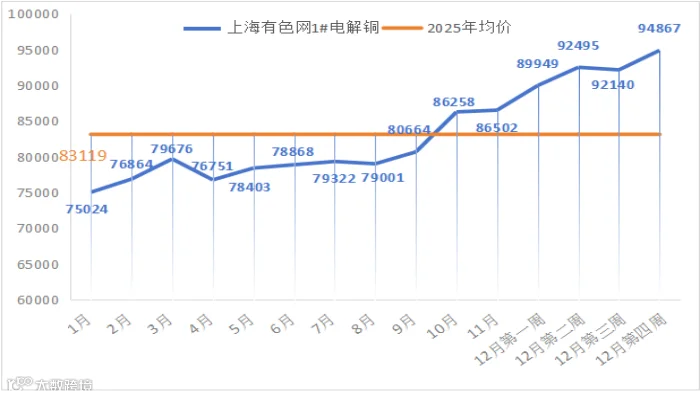

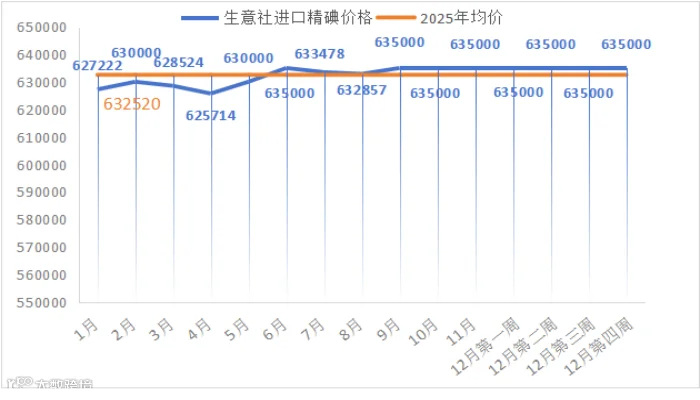

注:12月份第4周指12月22日至12月26日;12月份第3周指12月15日至12月19日

二、宏观信息

(一)本周宏观事件

1.中央政治局会议将房地产政策目标调整为"着力稳定房地产市场",政策保持积极基调,利好金属价格。

2.美国消费者信心指数连续五个月走低,支撑26年美联储再次降息,利好金属价格。

(二)次周宏观事件提示

1.12月31日中国公布12月官方制造业/非制造业PMI、综合PMI产出指数。

2.12月31日美联储公布货币政策会议纪要。

三、产品分析

(一)一水硫酸锌

成本驱动下,主流厂家报价持稳,鉴于生产成本高企,后续价格仍存上行可能。为管控供应链与成本风险,请各客户结合库存与排产计划,尽快锁定订单。

1.供应方面:环保政策持续,部分产区供应趋紧

本周一水硫酸锌生产厂家开工率68%,产能利用率68%,环比持平。主流厂家排单至1月中下旬,部分厂家已排单至2月上旬。

2.需求方面:国内外需求持续回暖。

(1)出口方面:伴随客户启动季度或年度招标,需求持续复苏。

(2)国内方面:节前趋旺。

生猪饲料:气温下降带动家庭消费回暖,叠加南方腌腊需求,共同提振了市场情绪。同时,部分养殖户看好节前行情,二次育肥热度回升,推升生猪需求并有力支撑饲料行业。

禽类饲料:尽管当前鸡肉、鸡蛋价格持续低迷,养殖利润承压,但随着春节消费旺季临近,禽料需求已如期出现回暖迹象。

反刍动物饲料:气温下降,牛羊育肥需求进入旺季。

化肥需求:进入传统旺季,全面复苏。

3.原料方面:成本支撑仍处高位。

(1)次氧化锌:成交系数及锌价高位运行,核心原料成本压力依然显著。

锌网价背景:宏观方面,美国第三季度GDP数据,显示美国经济强劲扩张,利好金属价格。

年底锌下游消费表现清淡,但供应端支撑较强。主要表现为锌精矿加工费持续低位,大幅压缩冶炼利润,已迫使部分厂家减产,国内锌锭供应因此缩减,形成了有力支撑。

结合宏观利好和基本面的支撑,预计下周锌网价将维持在23200元/吨左右。

硫酸:本周市场价格呈现区域分化:广西、东北及蒙东地区持稳,出厂价分别为1030-1150元/吨和980-1100元/吨;湖南地区上涨30元/吨,出厂报1140-1260元/吨;华北及山东地区则有回落,降幅50-100元/吨不等,出厂价报970-1050元/吨。

4.饲料集团厂家动态:大部分饲料集团完成春节备货,小部分预计元旦后陆续备货。

5.周行情预测:高企的原料成本为硫酸锌价格提供了刚性支撑,市场因此高位持稳。在此背景下,出口发货加快与询单恢复,进一步增强了价格的上涨动力。

6.操作建议:择机采购备货。

鉴于出口与国内订单交期存在差异,建议国内客户至少提前10天、海外客户提前20天以上锁定订单,以规避供应链风险和成本波动。

(二)七水硫酸锌

当前七水硫酸锌市场整体呈现“供需紧平衡、成本强支撑”的格局。预计高品质产品价格有上涨可能,建议客户采取“择机备货、提前锁单”策略。

1.供应方面:环保管控引发区域性紧张

本周七水硫酸锌生产厂家开工率74%,产能利用率53%,环比持平,主流厂家排单至1月中上旬,部分厂家已排单至1月中下旬。

2.需求方面:国内外需求稳固。

国内下游化纤行业生产稳定,维持正常采购;选矿行业因目前锌精矿加工费高位利润可观,中大型矿山维持正常生产,出口询单与发货节奏同步回暖。

3.原料方面:主要原料价格高位坚挺,有力支撑产品价格。

4.周行情预测:高成本局面延续,预计七水硫酸锌价格高位持稳。

5.操作建议:择机采购备货,前置计划。

鉴于当前排单情况,建议国内客户提前10日左右确定采购订单,以规避供应紧张与成本波动风险;海外客户则应更早规划,为国际物流留足缓冲时间。

(三)活性氧化锌

本周活性氧化锌报价持稳,目前供应紧缺形势未见缓解,预计价格仍有上行空间。建议客户前瞻布局,适时备货以锁定成本。

1.供应方面:供应紧张局势未得到明显缓解

本周活性氧化锌开工率67%,产能利用率42%,环比持平,主流厂家订单排至1月中下旬,部分已排至2月上旬。

2.需求方面:下游消费旺季来临,活性锌需求温和上涨。

(1)饲料行业:得益于消费旺季来临、二次育肥热度浓厚以及仔猪价格上涨对养殖情绪的提振,饲料端对活性氧化锌的需求有所提振。

(2)橡胶行业:轮胎行业在行业传统淡季背景下,厂家按需采购为主,暂无启动春节备货。

(3)脱硫行业:随着春节临近,因北方焦化厂集中更换脱硫剂,终端订单陆续下达,带动了脱硫剂厂家生产活跃度的提升,进而增加了对氧化锌的需求。

3.原料方面:成本支撑坚挺

次氧化锌成交系数维持高位;硫酸价格各地区价格走势分化,但部分地区仍有走强预期;纯碱持稳为主,西部出厂价950-970元/吨,东部出厂价1200-1270元/吨。

4.饲料集团厂家动态:陆续启动询单与采购,或会进一步加剧市场供应紧张态势。

5.周行情预测:价格高位坚挺,存上行可能

供需紧平衡叠加高成本支撑,预计短期价格将维持高位运行。若需求端继续发力,价格存在进一步上行可能。

6.建议:提前采购,适当备货

为应对行业性排单紧张与交期延长风险,建议将采购计划前置至20天以上。

(四)一水硫酸锰

主流厂家报价持稳,高位格局短期难以松动,市场暂无议价空间。

1.供应方面:成本压力高位,部分厂家控产运行

本周硫酸锰生产厂家开工率85%,环比下降5%;产能利用率61%,环比下降1%。主流厂家订单排产至1月下旬,部分排至2月上旬,发货紧张。

2.需求方面:随着近期价格持稳,市场观望情绪有所消散,客户陆续询单采购。

(1)出口方面:海外询单量逐步提升,厂家近期交付出口订单为主。

(2)国内方面:需求逐步增长。

生猪饲料:进入季节性增长,为饲料行业提供了有力支撑。

禽类饲料:随着春节消费旺季带动,禽料较前期有复苏。

反刍动物饲料:牛羊采食量的持续上升,正直接转化为旺盛的终端需求。

化肥需求:进入传统旺季,全面复苏。

3.原料方面:成本支撑较强。

(1)锰矿方面:锰矿价格高位坚挺。(上海有色网)

(2)硫酸方面:目前价格维持高位坚挺。

广西地区持稳运行为主,出厂报1030-1150元/吨;湖南地区上涨30元/吨,出厂报1140-1260元/吨

4.周行情预测:预计短期价格高位坚挺。

成本端是当前价格的主要支撑。硫酸价格的走向成为关键变量,其涨势若得以延续,将通过成本端直接传导,推动硫酸锰价格同步走强。

5.建议:结合自身库存,择机备货。

建议陆运客户提前7-10天锁定订单;国内海运客户提前至少30天规划采购。

(五)硫酸铜

受铜网价持续攀升影响,本周硫酸铜报价较上周上调400元/吨。

1.供应方面:较为稳定。

本周硫酸铜生产厂家开工率100%,产能利用率45%,环比持平。

2.需求方面:本周铜价居高不下。高成本压力下,下游多维持按需采购,谨慎观望成为市场主导心态。

3.原料方面:供应紧张,成本支撑强劲。

上游厂家为加速资金周转,将蚀刻液更多加工为海绵铜等,导致直接流入硫酸铜生产的原料占比收窄。原料结构性紧张局面持续,采购系数居高不下,对硫酸铜价格形成刚性成本支撑。

4.饲料集团厂家动态:集团厂家在月初进行备货,目前消化库存为主,暂未启动春节备货。

5.周行情预测:受资金面扰动影响,预计短期铜网价将在高位延续震荡走势。

近期美国经济数据表现强劲,市场对2026年持续降息的预期增强,叠加地缘政治不确定性及供应冲击共同推动铜价大幅上涨,创下历史新高。12月26日,上海有色网1#电解铜报价为97740元/吨。

从基本面看,美国关税政策预期促使大量铜货源流入美国市场,导致非美地区现货供应紧张,市场恐慌情绪加剧。尽管高位铜价抑制了部分消费需求,且随着元旦临近库存累积预期升温,但国内需求仍展现出一定韧性。

宏观面对铜价支撑作用明显,加之铜本身具有较强的金融属性,行业相关人士指出近期资金扰动较大,预计短期内铜价仍将获得有力支撑。综合判断,下周铜网价预计围绕99000-101000元/吨区间震荡。

6.建议:提前10天规划采购。

厂家交货期5天左右,建议客户结合自身库存在铜网价回落至相对低位时择机备货,从而在保障供应的同时控制成本。

(六)硫酸亚铁

本周主流厂家暂停报价,市场价格与上周持稳。

1.供应方面:排单紧张,厂家交货压力增大。

本周,硫酸亚铁行业继续低位运行。截至当前,行业整体开工率仅20%,产能利用率维持在7%左右,与上周基本持平。由于主流厂家在元旦前暂无复产计划,且现有订单已排至2月中上旬,市场供应呈现持续趋紧态势。

2.需求方面:在市场主流厂家元旦前暂无开工计划的背景下,下游普遍对亚铁价格持“看涨”预期,近期市场询单量也随之有所增加。

3.原料方面:供应紧张格局延续。

作为钛白粉副产品,其供应受主行业制约。当前钛白粉行业库存高、销售淡,部分厂家停产,直接导致硫酸亚铁产出减少。同时,磷酸铁锂行业需求稳定,持续分流部分原料,加剧了饲料级产品供应紧张的格局。

4.饲料集团厂家动态:大部分厂家春节前补库需求逐步释放。

5.周行情预测:价格有上涨预期。

在原料成本支撑强劲、且主流厂家暂停报价的背景下,预计中短期内硫酸亚铁价格呈上涨趋势。

6.建议:结合自身库存情况,择机采购备货。

国内吨包交货期3-5天,小包10-15天。建议需求端结合自身生产情况,择机采购备货。尤其对具备稳定需求的客户,建议提前与供应商协商远期订单,以规避供应短缺风险。

(七)碘酸钙

在需求稳健、行业开工率平稳的背景下,目前主流厂家订单排至1月上旬,预计后续价格平稳运行为主。

1.供应方面:生产稳定。

本周碘酸钙生产厂家开工率100%,产能利用率51%,环比持平。主流厂家排单至1月上旬。

2.需求方面:结构转换,整体稳健。

水产饲料需求逐步进入季节性尾声,反刍动物饲料则随天气转凉迈入消费旺季。饲料行业整体走势保持稳健。

3.原料方面:供应量稳定。

目前国内碘市场运行平稳,智利进口精碘到货量稳定,碘化物厂家生产稳定。

4.周行情预测:价格平稳。

5.建议:提前规划采购。

主流厂家纯粉交货期约15天,稀释剂交货期5-7天。建议客户结合生产计划与库存情况,提前制定采购方案,确保供应衔接。

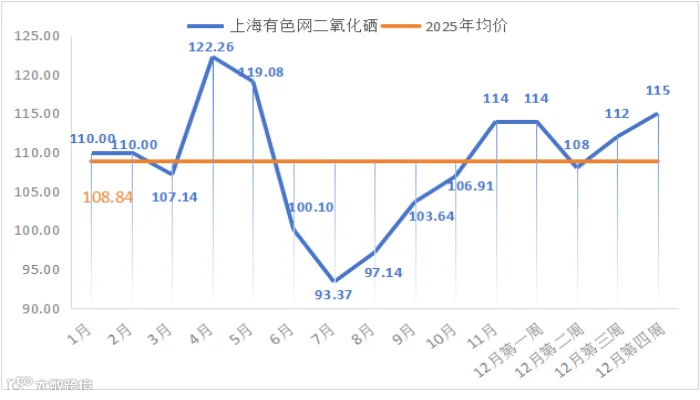

(八)亚硒酸钠

在供应有保障、需求稳步上升的背景下,市场整体趋于均衡,预计后市价格将保持平稳。

1.供应方面:开工平稳,原料供应足。

本周亚硒酸钠生产厂家开工率100%,产能利用率36%,环比持平,主流厂家排单至1月上旬。

2.需求方面:稳步提升。

水产料需求收尾,禽料需求有所提振,而生猪饲料则进入旺季,带动亚硒酸钠整体用量稳步回升。

3.原料方面:粗硒市场临近年底,买方的采购意愿没有明显增加,原料硒市场维持平稳运行。

4.周行情预测:原料成本保持平稳,供应端运行稳定,需求市场则呈现稳中略增的态势,预计短期内价格将维持平稳运行。

5.建议:提前规划采购。

主流厂家纯粉交货期约15天,稀释剂交货期5-7天。建议客户结合生产计划与库存情况,提前制定采购方案,确保供应衔接。

(九)氯化钴

受刚果(金)出台出口配额限制政策影响,带动钴价上涨,本周主流厂家报价较上周上涨7500元/吨。

1.供应方面:生产稳定。

本周氯化钴生产厂家开工率67%,产能利用率29%,环比持平。本周厂家报价持稳,主流厂家排单至1月上旬。

2.需求方面:按需采购为主。

随天气转凉,反刍动物饲料对钴的需求有所回升。但由于价格处于高位,下游普遍按需采购,需求端对价格上行的拉动作用有限。

3.原料方面:原料供应风险加大,预计将进一步传导,支撑产品价格维持高位。

受刚果(金)出口配额政策影响,我国钴精矿进口近期出现阶段性收缩,制约国内冶炼产能释放。同时,国内钴库存持续偏低,行业已持续半年去库,可流通货源进一步收紧,共同支撑钴价走强。(上海有色网)

4.周行情预测:在成本高位支撑背景下,价格维持高位坚挺。

5.建议:择机采购备货。

主流厂家纯粉交货期5天,稀释剂交货期3-5天左右,建议需求端结合库存情况提前做好采购计划。