摘要:本周硫酸价格再次冲高,带动一水硫酸锌、一水硫酸锰等产品价格跟涨。宏观情绪反复,但基本面支撑依然坚挺。

本周核心产品涨跌图

产品名称 |

周涨跌元/吨 |

核心驱动 |

一水硫酸锌 |

↑100-200 |

硫酸暴涨+订单排至5月下旬 |

七水硫酸锌 |

→ 持稳 |

成本支撑+内外需求向好 |

活性氧化锌 |

→ 持稳 |

成本支撑+需求稳步复苏 |

一水硫酸锰 |

↑100 |

锰矿+硫酸双涨,厂家暂停接单 |

96%五水硫酸铜 |

→ 持稳 |

原料支撑 |

硫酸亚铁 |

暂停报价 |

原料分流+订单充足 |

碘酸钙纯粉 |

→ 持稳 |

供需平衡,价格延续稳态 |

亚硒酸钠纯粉 |

→ 持稳 |

粗硒偏紧,成本高位支撑 |

氯化钴纯粉 |

→ 持稳 |

成本支撑强劲,价格易涨难跌 |

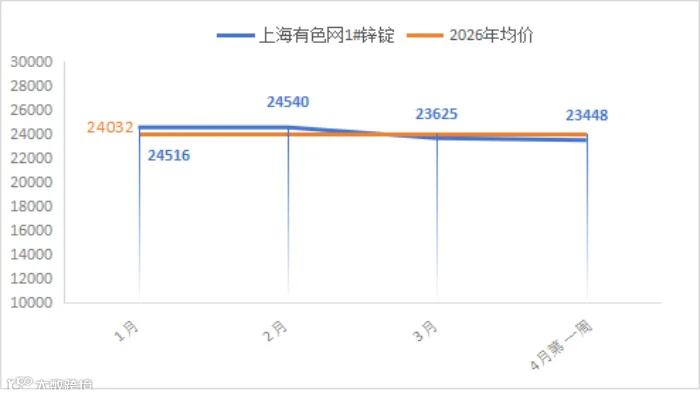

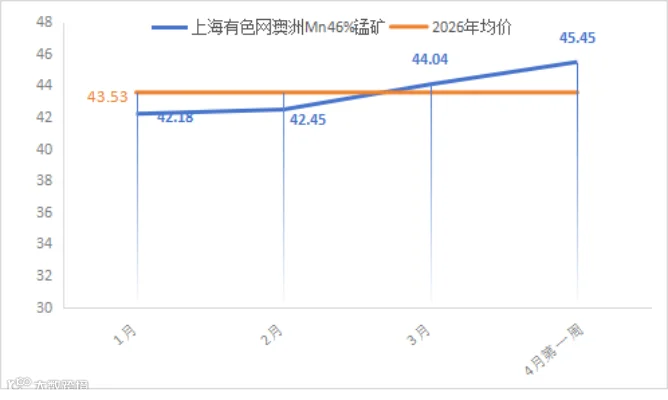

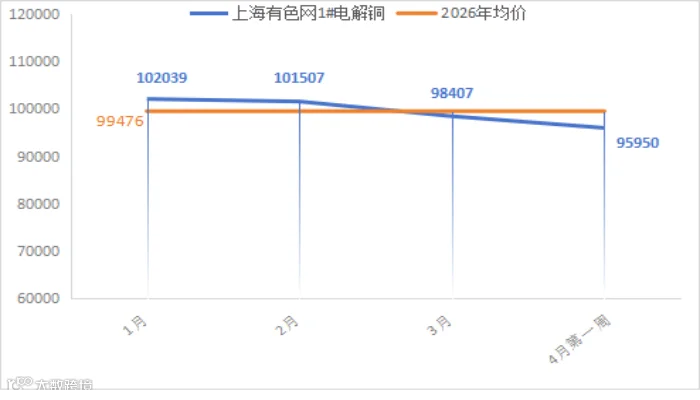

一、金属网价方面

注:4月份第1周指3月30日至4月3日;3月份第4周指3月23日至3月27日

二、宏观信息

(一)本周宏观事件

1.国内经济复苏,利多有色金属价格

3月31日国家统计局发布3月中国制造业采购经理指数(PMI)回升至50.4%,较上月上升1.4个百分点,自2025年12月以来首次重返扩张区间,表明消费端弱复苏转强复苏、需求端改善显著,有色行业直接受益。

2.美国一系列数据超预期,通胀压力有所上升,有色金属承压。

美国3月ADP新增就业人数6.2万(预期4.0万人);3月ISM制造业PMI指数52.7(高于预期52.5);2月核心PCE物价指数同比 +3.0%(预期 2.8%)三项数据均高于市场预期,商品通胀预期回升。

美国超预期的就业和通胀数据强化了美联储鹰派预期,有色金属整体承压。但需注意,硫酸等辅料成本独立于金属定价,部分以成本驱动为主的产品仍将维持强势。

(二)次周宏观事件提示

事件 |

影响 |

|

4月9日 |

美联储公布FOMC 3月会议纪要 |

美联储首选通胀指标,将直接影响加息/降息预期 |

4月10日 |

中国公布3月CPI/PPI |

验证国内需求及工业复苏情况 |

4月10日 |

美国公布3月CPI数据 |

将决定美联储政策走向 |

三、产品分析

(一)一水硫酸锌:成本支撑持续强化,价格再次上涨

主流厂家订单已排至5月中下旬。在订单饱满、成本高企的双重支撑下,本周主流厂家报价上涨100-200元/吨不等。

1.核心数据速览

指标 |

本周数值 |

环比变化 |

开工率 |

63% |

↓16% |

产能利用率 |

60% |

↓5% |

排单周期 |

5月中下旬 |

— |

部分厂家设备检修,带动供应收紧。

2.市场三大动态解析

(1)成本端:硫酸价格再次冲高,次氧化锌供应仍偏紧

硫酸,本周价格再次冲高。广西地区价格上涨100-150元/吨,出厂报价1480-1700元/吨;湖南地区价格上涨200元/吨,出厂报 1550-1780元/吨;华北、山东地区价格上涨100-150元/吨,出厂报1470-1800元/吨。

次氧化锌,产能有所恢复,但受锌价高位影响,企业暂无让利意愿,短期成交系数难以下调。

锌网价方面,宏观端,中东地缘冲突快速结束预期落空,市场情绪转弱,但局势不确定性极高,锌价大概率维持高波动走势;

基本面利好持续:国内冶炼厂原料库存仅21 天,低于 25 天正常库存水平线,叠加进口矿成交量偏少,冶炼厂争抢国内矿货源,锌精矿供应紧张为锌价筑牢底部支撑;同时伦锌库存短期暂无回升迹象,继续为锌价保驾护航。

综合判断,下周锌价以上涨运行为主,预计下周锌均价23700元/吨。

(2)供应端:产能利用率回落,供应紧张加剧。

(3)需求端:部分下游已完成备货,但硫酸价格持续走高,市场询盘情绪仍较积极。

饲料级:集团厂家担忧硫酸价格继续上涨,于月底再次补单;中小厂家,按需补单。

化肥级:化肥企业全面复工,生产与采购旺季同步启动,复合肥行业集中询单特征明显。

贸易端:为规避原料价格进一步上涨的风险,贸易商已于三月完成采购备货,维持正常排单发货。

3.结论与建议

需求旺季叠加硫酸成本持续攀升,一水硫酸锌价格上行动力充足。

操作建议:当前厂家订单饱满,原料价格高位难降,建议未采购客户结合自身生产节奏与库存情况,及时锁定订单。

风险提示:硫酸价格超预期上涨可能进一步推高成本。

(二)七水硫酸锌:成本支撑坚挺,报价高位持稳

1.核心数据速览

指标 |

本周数值 |

环比变化 |

开工率 |

88% |

↑4% |

产能利用率 |

64% |

→ 持平 |

排单周期 |

供应状况已恢复至常规水平。

2.市场三大动态解析

(1)成本端:次氧化锌+硫酸双双走高,成本支撑稳固

主原料次氧化锌货源延续紧平衡格局,价格居高难下,硫酸价格持续上涨,为七水硫酸锌提供稳定的成本支撑。

(2)供应端:恢复常态,生产节奏平稳

行业开工率与产能利用率回升至正常水平,厂家以交付季度订单为主,生产节奏平稳。

(3)需求端:国内询单陆续启动,出口需求旺季来临

国内市场:化纤客户一季度合同执行完毕,选矿客户冬季备货基本消化,北方中小矿山陆续复工,新一轮询单陆续启动。

出口市场:国外化肥、选矿等行业即将进入需求旺季,询单热度保持高位。

3.结论与建议

次氧化锌受锌价高位影响,企业暂无让利意愿,短期成交系数难以下调。硫酸价格持续上行,成本端刚性支撑明确,叠加内外需求同步向好,但受七水硫酸锌区域位置限制,预计七水硫酸锌市场价格持稳运行。

海外采购商:建议结合企业交货周期与船运安排,根据库存消耗进度提前规划采购,规避后续涨价及交货延后风险;

国内用户:建议结合自身库存与生产计划,适时锁单补库。

风险提示:出口需求受海运费及汇率波动影响,需关注国际物流变化。

(三)活性氧化锌:产能陆续释放,供应紧张局势放缓

在原料价格高位支撑下,本周厂家报价维持坚挺。

1.核心数据速览

指标 |

本周数值 |

环比变化 |

开工率 |

82% |

↓5% |

产能利用率 |

57% |

↑7% |

排单周期 |

5月中上旬 |

— |

供应端:部分厂家订单充足提产运行,带动供应局面有所缓和。

2.市场三大动态解析

(1)成本端:硫酸持续上涨,成本支撑不断加强

纯碱价格处于年后高位,西部出厂价950-970元/吨,东部出厂价1100-1150 元/吨;

次氧化锌价格高位未松动,

硫酸价格不断攀升,企业成本压力不减

(2)供应端:产能陆续释放,供应紧张局势放缓

本周产能利用率有所回升,厂家排单至5月中上旬,市场现货流通偏紧的局面有所缓解。

(3)需求端:饲料级刚需托底,橡胶级成增长主力

饲料级:能繁母猪存栏量高于3900万正常线,二月新生仔猪同比增加4%,母猪繁育效率提升,仔猪供应持续宽松,集团厂家维持高存栏量,需求有刚性支撑。

橡胶级:橡胶行业进入生产旺季,询单量有所增加,成为需求端主要增长点。

脱硫级:采购需求正有序恢复。

3.结论与建议

在高成本支撑与下游需求稳步复苏的双重作用下,活性氧化锌价格短期内将维持坚挺。

操作建议:建议下游企业结合库存消耗及生产计划,择机备货。

(四)一水硫酸锰:硫酸价格上涨,成本支撑加强

一水硫酸锰市场呈现“成本驱动,订单充足”特征,本周部分厂家暂停报价接单。

1.核心数据速览

指标 |

本周数值 |

环比变化 |

开工率 |

88% |

↑7% |

产能利用率 |

62% |

↑6% |

排单周期 |

5月下旬 |

— |

供应端:企业订单充足,排单已至5月下旬,现货交付吃紧。

2.市场三大动态解析

(1)成本端:锰矿及硫酸价格持续攀升,且仍有上涨预期

锰矿:防城港进口加蓬锰矿报价43-45元/吨度,持续上涨;

硫酸:广西地区价格上涨100-150元/吨,出厂报价1480-1700元/吨,受硫磺价格暴涨影响,后期仍有上涨空间,为产品价格构筑坚实底部支撑。

(2)供应端:订单充足+酸价看涨,厂家慎接新单

本周开工率与产能利用率虽有所回升,但厂家订单已排至5月下旬。在原料硫酸持续上涨的预期下,厂家接单趋于谨慎。

(3)需求端:内外需求共振,刚需双旺

国内市场:节后饲料及化肥领域进入需求旺季,刚需稳步释放。

国外市场:出口化肥行业需求同步走旺,与国内市场形成共振。

3.结论与建议

当前一水硫酸锰厂家订单充足,叠加硫酸价格上涨预期,价格将持续走高。

操作建议:建议下游客户结合当前库存消耗与生产计划,及时锁定订单。

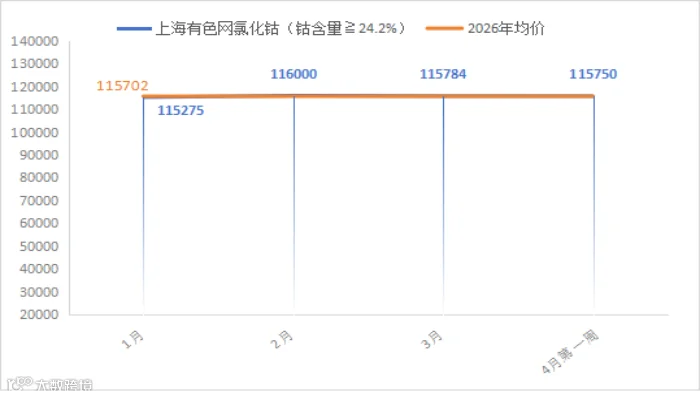

(五)硫酸铜:原料紧缺支撑价格底部,价格震荡运行

供需维持弱平衡局面,厂家报价持稳。

1.核心数据速览

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

→ 持平 |

产能利用率 |

45% |

→ 持平 |

厂家生产稳定,市场货源流通有序。

2.市场三大动态解析

(1)成本端:蚀刻液紧缺支撑底部,宏观压制铜价偏弱

蚀刻液供应:原料蚀刻液供应紧张局势未明显缓解,为产品价格提供底部支撑。值得注意的是,蚀刻液更多流向海绵铜等中间品加工,直接用于硫酸铜的原料占比有所收窄。

铜网价背景:

宏观上,美国就业数据超预期、伊朗局势不确定性支撑美元走强,利空铜价。基本面上,市场流通货源整体充裕,下游刚需为主。库存已连续三周去化,但同比仍增加5.38万吨。预计下周铜价偏弱震荡,运行区间92000-95000元/吨。

(2)供应端:生产平稳有序,货源流通正常。

(3)需求端:大厂采购收尾,中小厂家接力启动。

集团厂家及大型贸易商随着库存消化陆续启动新一轮采购,需求稳步释放。

3.结论与建议

当前硫酸铜市场呈现供需弱平衡格局。蚀刻液供应紧缺形成价格底部,预计短期价格以震荡为主。

操作建议:建议下游企业结合库存情况,灵活把握采购节奏,择机补货。

风险提示:铜价受宏观情绪主导波动较大,需关注美联储政策走向。

(六)硫酸亚铁:原料成本高位叠加订单充足,厂家暂停报价

受原料七水亚铁供应持续不稳定影响,在厂家订单充足背景下,本周厂家暂停报价。

1.核心数据概览

指标 |

本周数值 |

环比变化 |

开工率 |

80% |

→ 持平 |

产能利用率 |

23% |

→ 持平 |

供应端:产能利用率低于正常水平(正常产能利用率40%以上),市场紧缺态势延续。

2.市场三大动态解析

(1)成本端:跨界分流加剧原料紧缺,成本持续走高

现有七水亚铁货源被磷酸铁锂行业跨界分流,挤占了传统领域的原料供应,原料端持续紧张推动成本不断走高。

(2)供应端:产能利用率处于低位,市场现货流通压力未得到有效缓解,交付紧张局势延续。

(3)需求端:采购高峰已过,刚需托底不减

下游行业已陆续完成备货,进入排单发货阶段。尽管本周询单积极性有所下降,但刚需仍对产品价格形成正向支撑。

3.结论与建议

七水亚铁跨界分流导致原料供应紧张,成本端向上推力持续增强。在低产能利用率与原料紧缺的双重支撑下,硫酸亚铁价格短期内将保持高位运行。

操作建议:建议下游企业结合生产计划,维持合理库存水平,保障生产稳定进行。

(七)碘酸钙:供需平稳,价格延续稳态

行业生产秩序稳定,市场需求温和复苏,本周产品价格未出现明显波动。

1.核心数据速览

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

→ 持平 |

产能利用率 |

51% |

→ 持平 |

2.市场三大动态解析

(1)成本端:进口碘价稳,成本支撑中性

(2)供应端:生产秩序稳定,厂家接单平稳

(3)需求端:采购周期已开启,需求温和复苏

3.结论与建议

当前碘酸钙市场呈现供需平衡格局。成本端支撑稳定,供应端生产有序,需求端温和复苏,短期内缺乏打破平衡的驱动因素,价格将保持稳定运行。

操作建议:建议下游客户根据自身库存情况按需采购,无需提前锁单或集中备货。

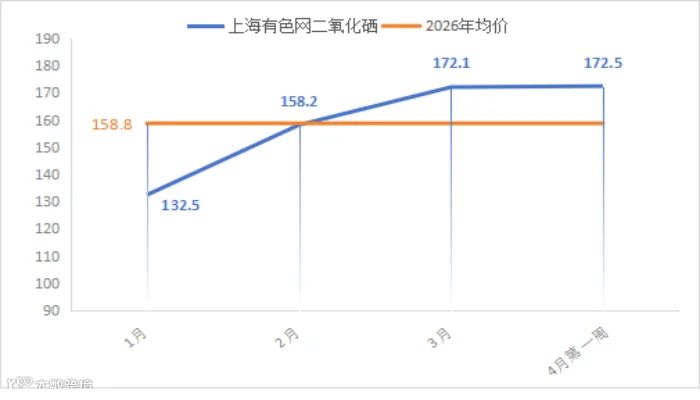

(八)亚硒酸钠:成本高位支撑,价格易涨难跌

原料价格高位持稳,本周亚硒酸钠纯粉报价持稳。

1.核心数据速览

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

→ 持平 |

产能利用率 |

24% |

→ 持平 |

2.市场三大动态解析

(1)成本端:粗硒持续偏紧,成本支撑强力

粗硒市场资源持续偏紧,原料端的供应紧张局势向亚硒酸钠传导成本压力。(上海有色网)

(2)供应端:生产节奏稳定,无明显增减产

(3)需求端:采购周期启动,询单逐步回升

3.结论与建议

在粗硒资源持续偏紧的背景下,预计短期内产品价格易涨难跌。

操作建议:原料价格高位坚挺,亚硒酸钠不排除再次调涨的可能。建议下游客户根据自身库存情况择机备货。

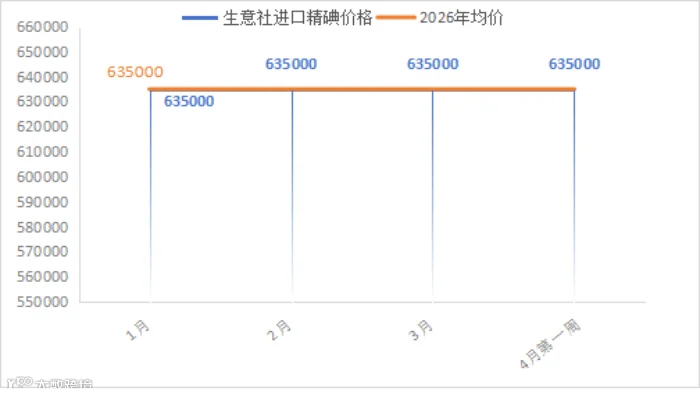

(九)氯化钴:成本支撑强劲,价格持稳

原料价格高位持稳,本周氯化钴纯粉报价持稳。

1.核心数据速览

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

↑33% |

产能利用率 |

44% |

↑15% |

2.市场三大动态解析

(1)成本端:上游挺价下游保守,市场僵局难破

头部企业挺价意愿依旧坚定,但下游采购情绪依然保守,市场询盘未见回暖。

(2)供应端:生产暂稳,减停产风险犹存

目前生产保持稳定。但原料供应问题尚未解决,不排除厂家临时减停产的可能。

(3)需求端:采购周期陆续启动,按需采购为主基调

3.结论与建议

当前氯化钴市场成本端支撑强劲,原料紧缺问题短期内难以有效解决,短期价格持稳,后期仍有上涨空间。

操作建议:原料供应问题未有效缓解,价格不排除再次调涨的可能。建议下游客户根据自身库存情况提前锁单备货。

如对数据有异议或进一步交流行情信息,请联系周经理:15933617080