零售市场概述

新增供应高预租率使全市空置率在上半年持续走低。

2017年前五个月,上海零售总额同比上升8.2%,增速较去年同期上升0.4个百分点。

第二季度共有四个新项目共349,700平方米零售面积入市。

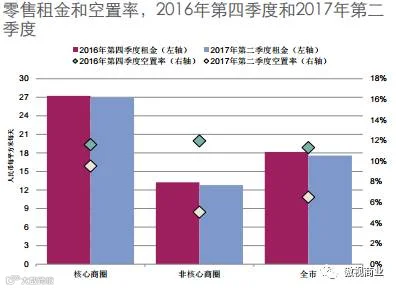

第二季度,核心及非核心商圈购物中心首层租金均环比上涨0.2%,分别至每平方米每天人民币50.2元及16.6元。

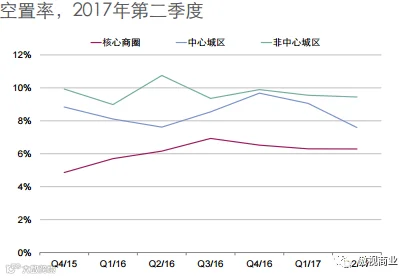

核心商圈购物中心空置率保持不变为6.3%;非核心商圈空置率下降0.6个百分点,至8.7%。

餐饮是目前购物中心市场占比最大的业态,且扩张势头不减。

“核心商圈项目改造力度空前,通过整体或局部翻新带来的全新空间有望在2018年进一步激活品牌租赁需求。”

上海商铺2017年7月市场综述

第二季度共有四个新项目开业,为市场新增349,700平方米零售建筑面积。

作为极有可能成为南京西路沿线最后一个大型综合体项目,兴业太古汇引入超过20个全新品牌进入上海市场包括1,300平方米的Space Cycle及2,700平方米的星巴克Roastery门店。此外项目亦引入极为丰富的美妆及护肤品牌线,包括Cha Ling、ShuUemura及Atelier Cologne等。

长宁来福士广场是总体量达360,000平方米的综合体项目,围绕历史悠久的圣玛利亚女校而建。其商场部分定位略高于临近的龙之梦购物公园。首层租户包括Attos、Apm Monaco及Tommy Hilfiger等。此外,项目还引入了数家海外知名连锁餐厅,如美国的White Castle及新加坡的老街Old Street。

King 88广场引入韩国家居品牌汉森作为主力租户。汉森家居、盒马鲜生及威尔士健身占据了项目近半零售面积。

怡丰城是闵行西区近12月来开业的第三家10万平方米(及以上)大型购物中心,而在今年下半年,区域内仍将有440,000平方米新增供应将入市。相对区域内其他项目,怡丰城更为重视儿童及亲子类业态,约18%的面积给予此类租户,比例显著高于区域内七宝万科广场及七宝宝龙城市广场。其中,幻贝乐及小马快跑早教中心都是首次进入上海市场,颇受消费者欢迎。

由于新入市项目预租率均较高,以及较新已开业的大型购物中心入驻率持续提升,全市购物中心空置率环比下降0.5个百分点至8.0%。

若剔除新增供应的影响,多数新增吸纳则由非中心商圈(主要位于内外环间)贡献。目前,非中心商圈占全市购物中心存量约48%。虽然全市整体供应放量,但局部市场供需仍较均衡,其中浦东张江空置率已降至4.3%,低于核心商圈均值,租金却低于市中心约六至七成,对部分零售商颇具吸引力。

核心商圈目前有约300,000平方米的零售面积处于改造中,相当于核心存量的12%,改造范围及力度空前。虽然非核心区域设计新颖、体量巨大的购物中心持续入市,品牌租户亦随之持续外扩,对核心商圈客流形成冲击。但零售品牌对核心商圈租赁需求并未因此缩减,如在第二季度,ZaraHome及Gap均在南京西路扩租新店。随着众多项目逐步完成改造,提升硬件设施,核心商圈潜在租赁需求有望进一步被激活,并在2018年逐步显现。位于南京东路的世茂广场已宣布Nike、Sephora及Pandora均将在其明年重新开业的项目中开设大型旗舰店。

餐饮热潮不减

餐饮在近年来一直是开店最为活跃的业态之一,其在全市购物中心面积占比也持续提升。截至2016年末,餐饮店铺在整体市场零售面积占比为23% ,为各业态之首。

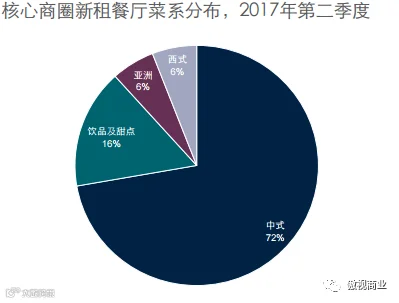

伴随一系列网红店热炒话题,餐饮在2017年依然热度不减。在第二季度,餐饮店在核心商圈购物中心新租约11,800平方米面积,相当于上季度市场空置面积的四分之一。其中中式餐饮尤为抢眼,在新租面积中占比高达72%。

而在以上新租的中式餐厅中,仅有27%此前由其他中式餐厅承租,其余或为空置(25%)、或由其他菜系餐厅承租(27%),或为非餐饮用途(21%)。例如,哈尼哈尼云南石锅鱼在来福士广场租下此前由Life By City Super租赁的部分面积,益丰外滩源此前数个空置单元则由逸道租下。

租赁需求旺盛,导致餐饮店铺租金持续上升,进而使许多店铺通过缩减面积缓和成本压力。800平方米以上的大型餐厅如今在成熟商场愈发少见,早期长租约结束后,业主更多通过切割成数个100至250平方米的单元提升租金收益。此外,日益严格的消防规定对业主及商户也带来更多成本压力。

然而餐饮业者面临的种种挑战短期内恐难以缓解。除成熟商场进驻门槛日益提升,政府自去年来严查“居改商”也使一些创业型小店选址难度增加。预计餐厅平均面积或将继续缩减之余,外卖服务也将成为另一重要的增长点。

零售市场概述

2017年第一季度杭州社会消费品零售总额达到1,253亿人民币,同比增长 9.4%。杭州旅游业仍然受到G20峰会后的积极影响,2017年第一季度累计接待客流量3,100万人次,实现旅游收入506亿元,分别同比上升13.4%和 16.1%。

2017年上半年杭州主城区有三个新项目开业,新增零售面积28万平方米,其中杭州国大城市广场和来福士中心位于核心商圈,滨江宝龙城位于非核心商圈。

供应和存量

杭州国大城市广场位于武林区,总商业面积为6万平方米,共12层。项目花费一年半的时间扩容并且重新定位, 从传统的百货大厦转变为现代的购物 中心。国大城市广场凭借其地理位置优势以及品牌认知度,成功吸引了约 143个品牌的入驻,其中20%的品牌为首次登陆杭州或者浙江省,其中包括了Brookstone和GDFS。

作为来福士中心综合体的一部分,来福士中心商业在2017年4月入市,商业总面积8万平方米。以时尚潮流定位,来福士中心吸引了一大批时尚设计师品牌以及潮流生活品牌。

滨江宝龙城位于滨江区,商业面积14 万平方米。这是宝龙集团继在下沙、萧山和富阳区之后开发的第四个项目。滨江宝龙城已经成功获得大量熟知品牌例如GAP、ZARA、优衣库、丝芙兰等的入驻。

租金和空置率

全市优质购物中心首层租金同比增长3.1%,半年环比下降0.3%至人民币每平方米每天17.6元。核心商圈租金半年环比小幅下降0.5%至人民币每平方米每天27.0元。非核心商圈和郊区租金分别半年环比下降0.2%和0.3%达到 12.8元每平方米每天和13.0元每平方 米每天。租金的小幅下降是由于新入市项目对现存项目造成竞争的结果。

杭州优质购物中心空置率半年环比下降4.8个百分点至6.5%。庆春板块空置率下降23个百分比,这是由于利星1157等最近新入市的项目在上半年出租率大幅提升而导致。钱江新城板块空置率半年环比大幅下降11个百分点,新入市的来福士中心项目获得高入驻率。

同时,板块内的万象城也进行了一系列的品牌升级,包括无印良品从600平方米扩张到 1,000平方米,新增加了Muji To Go和 Muji Kids,这些升级转变都使得万象城的出租率实现积极上升。

零售市场展望

七个全新购物中心项目预计于2017年下半年开业,商业面积共计83.1万平 方米。其中70.1万平方米位于非核心商圈。尽管预计新增供应中有一大部分可能会延迟交付,2017年下半年的新增供应量仍然会很高,将直接导致市场空置率上升,租金有所下降。

特别说明:以上信息整理自第一太平戴维斯,本文不作为商业用途。