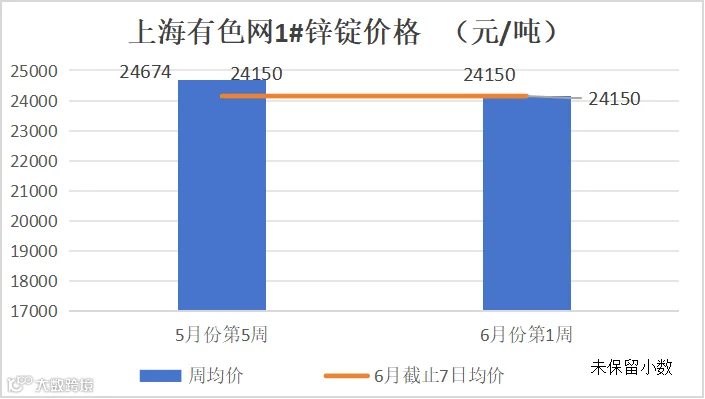

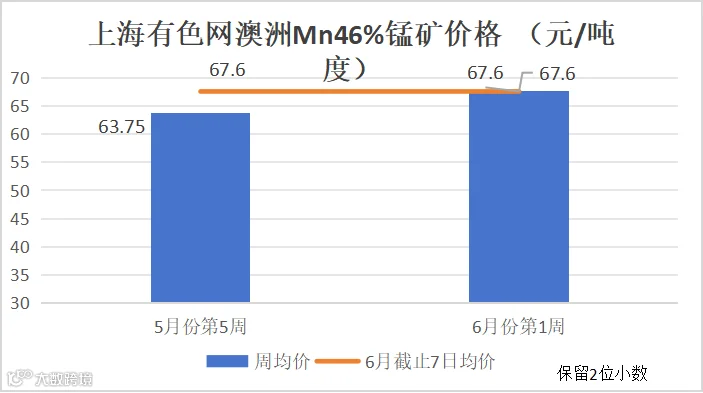

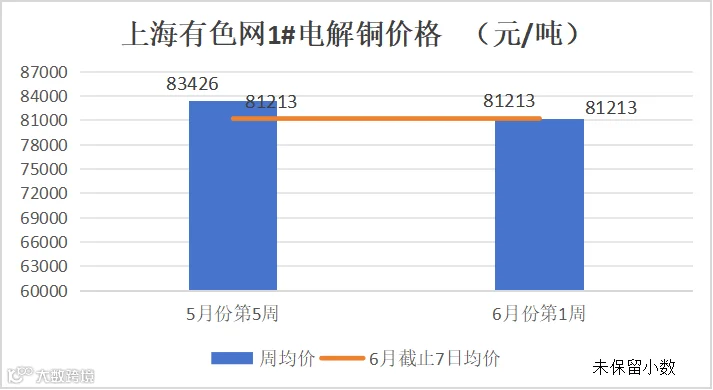

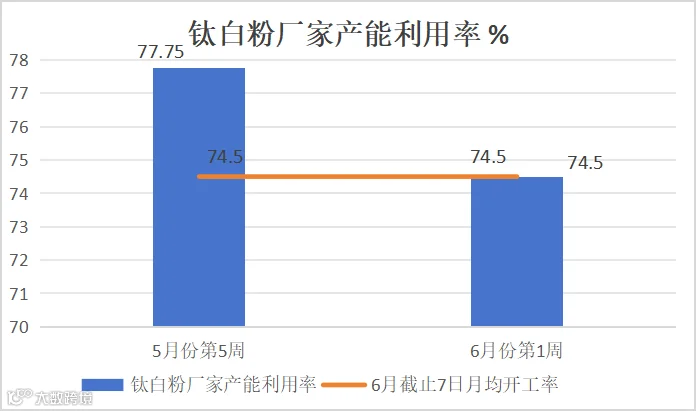

一、金属网价方面

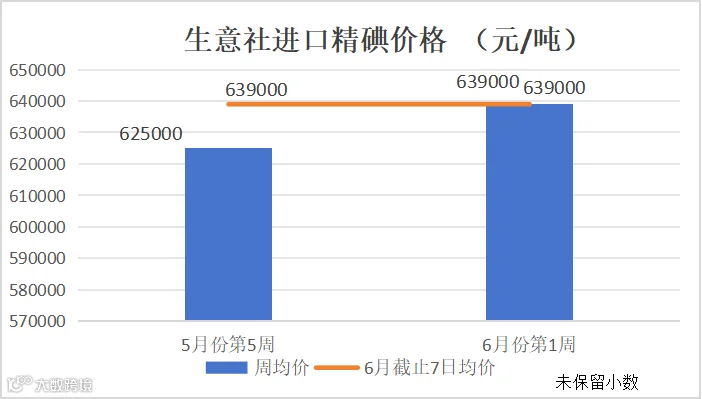

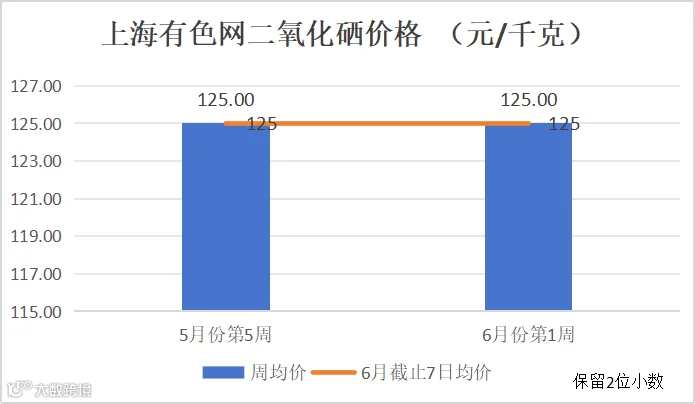

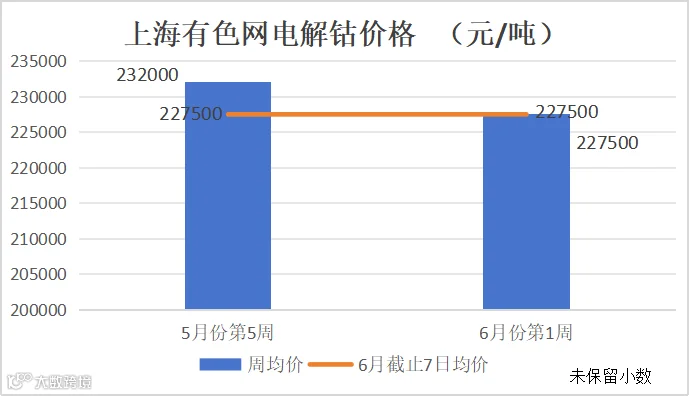

注:6月份第1周指6月3日至6月7日;5月份第5周指5月27日至5月31日

二、宏观方面

(一)国内宏观信息

国务院印发《2024-2025年节能降碳行动方案》,明确2024年单位国内生产总值能源消耗和二氧化碳排放分别降低2.5%左右、3.9%左右。同时,严格落实电解铝产能置换,从严控制铜、氧化铝等冶炼新增产能,新建和改扩建电解铝项目须达到能效标杆水平和环保绩效A级水平。需求端增速基于新能源车、特高压以及光伏等产业带动,预计依然维持稳健增长。

(二)国际宏观信息

6月5日有“小非农”之称的美国民间就业人数增幅超预期放缓,或表明劳动力市场在高利率环境下开始变得低迷。美国自动数据处理公司(ADP)公布的具体数据显示,2024年5月份美国私营企业就业人数增加15.2万人,为2月份以来的最小增幅,显著低于市场先前预估的17.3万人,4月份数据从19.2万人下修至18.8万人。美联储官员希望劳动力市场降温这一趋势持续下去,以便他们控制需求并抑制通胀。同时欧洲央行将三大利率均下调25个基点,将主要在融资利率、边际借贷利率和存款机制利率分别下调至4.25%、4.50%和3.75%,这一利率决议符合市场预期,是自2019年以来欧洲央行首次降息。欧洲央行表示,决心让通胀率及时回到2%,不对任何特定的利率路径做预先承诺。

(一)无机锌盐

1.供需方面:

(1)一水硫酸锌生产厂家开工率64%,产能利用率47%。

饲料行业:生猪方面,博亚和讯公布各省份生猪存栏数据,截止至2024年一季度末,大部分省份存栏对比23年出现下滑,目前生猪市场仍处于去产能阶段,生猪虽价格高位,养殖利润空间尚存,但整体生猪存栏处于低位,猪料需求低迷。

肉禽部分厂家出现亏损,养殖情绪减弱,带动肉禽料需求缩减。

蛋禽养殖有利润空间,蛋禽料需求稳定。

反刍方面,据海关总署数据2024年1-3月,中国进口牛肉总量为77万吨,同比上升21.7%。农业农村部农产品市场预警团队牛羊肉首席分析师朱聪表示,牛肉价格实际从去年10月就开始下行,其影响因素包含几个方面:一是前些年肉牛养殖效益较好,肉牛存栏增长较快。二是当前宏观经济增速放缓,市场消费增速放缓。三是因为国内外价差一直存在,牛肉进口快速增加。整体利润出现倒挂,加之夏季来临饲草投喂比例增加,带动反刍料需求下滑。

水产料,进入水产养殖旺季,水产料需求稳定。

综合分析,虽水产料需求有复苏,但生猪、肉禽、反刍等料种均出现不同程度缩减,带动饲料行业需求呈现下滑趋势。

出口方面:客户询单量比前期有所减少,厂家仍有存量订单。

(2)本周七水硫酸锌生产厂家开工率65%,产能利用率47%。

化纤行业:部分厂家检修完毕,需求对比五月有所增加。

出口方面:询单量比前期有所减少,但海外市场需求依旧存在。

(3)本周活性氧化锌生产厂家开工率71%,产能利用率73%。

饲料行业:生猪方面,博亚和讯公布各省份生猪存栏数据,截止至2024年一季度末,河南生猪存栏量最大,为3933.98万头,从2023年底的4000万头以上下降至4000万头以下;四川第二,为3761.3万头,根据23省公布的数据来看,仅有这两个省份生猪存栏量在3000万头以上。云南生猪存栏量2950.45万头,从2023年底的3000万头以上下降至3000万头以下,山东、广西、广东三省份存栏量也在2000万头以上。同比除了广西、山西、内蒙古、新疆、宁夏增长外,其余省份均下降,北京降幅达29%、山东16.7%、安徽14.3%、浙江12.9%、海南11.4%、陕西11.3%、江苏9.7%。

脱硫行业:近期处于脱硫剂更换旺季,脱硫剂销售订单稳定,带动活性氧化锌需求向好发展。

橡胶行业:轮胎市场,全钢胎月初企业订单量不及预期,产能利用率小幅走低;多数半钢胎企业排产延续高位以补充库存缺口;鞋材市场订单稳定,橡胶行业需求较为稳定。

2.原料方面:

(1)次氧化锌:回转窑厂家开工率有提升,进入6月锌价有所回调,下游厂家采购积极性增加。

(2)纯碱:本周纯碱厂家开工率82.08%,环比下降0.53%,产量68.42万吨,环比下降0.64%(隆众资讯)

东部地区价格持稳,主流厂家出厂价在2150-2200元/吨,中西部地区价格小幅上涨50元,主流厂家出厂价在1900-2050元/吨。纯碱厂家开工负荷及产量持续下降,纯碱下游需求较为稳定,带动纯碱价格偏强运行,但考虑总体产能和进口碱到港的影响,预计上行空间有限。

(3)硫酸:湖南地区下游氢氟酸行业厂家夏季开工提升,带动硫酸需求转好,价格上调20元/吨至250-300元/吨。广西地区报价持稳,出厂价380-400元/吨。北方地区冶炼厂硫酸库存较高,加之需求表现不佳,华北地区行情持续走弱,出厂价230-280元/吨。蒙东及东北地区价格因冶炼厂检修,硫酸供应偏紧,硫酸报价坚挺出厂价310-360元/吨。

(4)煤炭:消费淡季接近结束,旺季预期开始走强,促使市场心态对煤炭价格底部支撑较强,煤价跌幅有限,本周持稳运行。

3.锌网价预测:

5月锌价受资金及基本面提振一路上涨。进入6月,月初市场看涨情绪有所消退,有色金属基本回调。

从基本面看,国内外矿加工费继续下滑,国内矿端供应仍显紧张,SMM预计6月冶炼厂产量水平仍不高,并且6月属于锌消费淡季,下游需求或进一步降低,但是国内房产和基建政策暖风频吹,基建项目或逐渐落地,同时降碳方案或对基建、铁塔、汽车等版块有所提振。此外,国内锌锭社库连续降低至20万吨以下,后续消费或出现淡季不淡可能,需密切关注项目实际落地情况。(上海有色网)

(二)硫酸锰

1.供需方面:

硫酸锰生产厂家本周开工率60%,产能利用率63%。出口订单受出运方式的影响,拉长了交货周期,缓解了国内交货紧张态势。

下游需求:蛋禽方面,鸡蛋供应整体仍维持宽松局面。而消费端观望情绪增强,随着南方梅雨季到来,高温高湿的天气对鸡蛋存储带来不利,贸易商补货意愿不强,居民消费也较为谨慎,鸡蛋消费整体较淡。后期需求整体仍有限,预计后期鸡蛋价格整体呈震荡态势运行,饲料需求平稳。

化肥行业:生产进入尾声,需求减弱。

出口方面:发运节奏放缓,客户询单情绪对比前期有所减弱。

2.原料方面:

锰矿方面:澳洲飓风影响锰矿出口,预计将有450万吨锰矿供应减少,其中约300万吨原计划发往中国。

港口锰矿库存处于低位,并出现快速去化。天津港锰矿库存为355.1万吨,同比降低22.7%;钦州港锰矿库存报99.5万吨,同比降低35.4%。天津港与钦州港库存均处近五年同期低位,港口锰矿库存出现比较明显的下降。 随着锰矿价格持续上涨,现货端贸易商挺价意愿强烈,部分澳洲锰矿贸易商封盘不出。(上海有色网)

硫酸方面:湖南地区下游氢氟酸行业厂家夏季开工提升,带动硫酸需求转好,湖南地区硫酸价格上调20元/吨至250-300元/吨。广西地区报价持稳,出厂价380-400元/吨。

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家本周开工率100%,产能利用率35%。近期铜价持续下降,带动厂家生产波动较大,下游观望为主。

饲料行业:观望态度居多,按需采购。

选矿行业:需求稳定。

农业方面:需求有所减弱。

2.铜网价预测:

基本面,临近端午假期,下游有部分节前备库增量,但整体采购量并无大幅回暖。同时进口铜持续到货,截至6月6日,全国主流地区铜库存环比周一增加0.19万吨至45.07万吨,较上周四增加0.72万吨,持续刷新年内新高,但增幅开始放缓。市场或受降息预期提振,预计铜价维持高位。(上海有色网)

(四)硫酸亚铁

1.供需方面:

本周隆众资讯钛白粉厂家产能利用率74.5%,环比下降3.05%。下游饲料行业需求小幅减弱,但受原料七水亚铁供应收紧影响,原料成本有所支撑。一水亚铁市场报价有所上调,部分厂家暂停报价。

2.原料方面:

七水硫酸亚铁属于钛白粉厂家副产物,钛白粉出口订单仍未有明显好转,加剧了国内市场竞争。钛白粉厂家产能利用率环比下降,副产七水亚铁产量随之减少,七水亚铁下游磷酸铁锂行业受新能源汽车利好信息带动对于七水亚铁需求增加,导致原料七水亚铁供应紧张。

(五)碘酸钙

1.供需方面:

碘酸钙生产厂家本周开工率100%,产能利用率36%。饲料行业按需采购。

2.原料方面:

智利地区进口碘紧张局势未得到改善,国内碘原料紧缺,致使生产厂家原料不足,预计在碘供应紧缺局势未得到改善情况下,碘酸钙价格坚挺。

(六)亚硒酸钠

1.供需方面:

亚硒酸钠生产厂家本周开工率100%,产能利用率25%。五月亚硒酸钠周均产量约8.5吨,六月份周均产量约8.5吨。

饲料行业需求预测:猪料方面,目前6-7月生猪存栏水平对应2023年8-9月母猪去化加速期,现阶段生猪存栏数据呈现减量局面,猪料需求小幅减弱,随着猪价的回升,养殖端补栏积极性提高;禽料需求稳定;反刍料略有缩减;水产饲料陆续复苏。经对样本客户调研,饲料行业六月亚硒酸钠纯粉折周均需求量约为8吨。

出口方面:海关数据网数据显示近三年亚硒酸钠出口总量为71吨,平均周出口数量约为0.5吨。

注:样本客户由中国饲料工业协会公布的2023年饲企产量二十强、地方龙头企业,构成38家样本客户。

2.原料方面:

经对亚硒酸钠生产厂家调研,亚硒酸钠主要原料为二氧化硒,主要应用于电解锰行业,目前电解锰行业趋于饱和状态,厂家开工较为稳定,对于二氧化硒需求稳定,二氧化硒年后价格平稳,无较大波动。

(七)氯化钴

1.供需方面:

2.原料方面:

国家政策刺激,新能源汽车销量增加,加之收储消息刺激,钴市需求上涨,国际钴矿产量减少,钴市供给减弱。钴市供给减少需求增加,但需求增加持续性不足,供给有所下降但总体依旧维持供过于求局面。

上述信息由供销公司市场部整理,仅供参考,不做任何成交建议。如需进一步沟通各产品行情及价格走势,请联系:15933617080 周经理