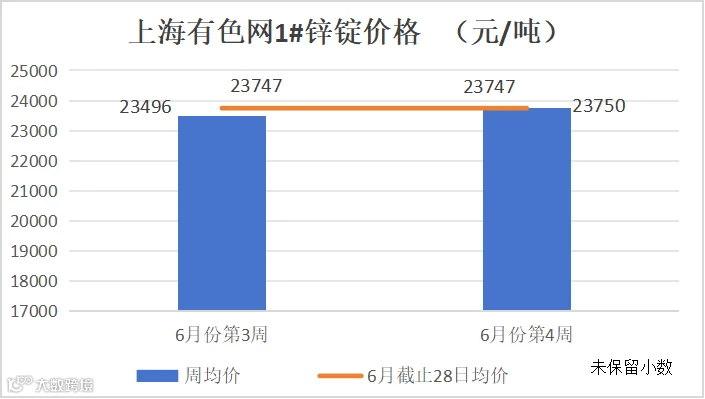

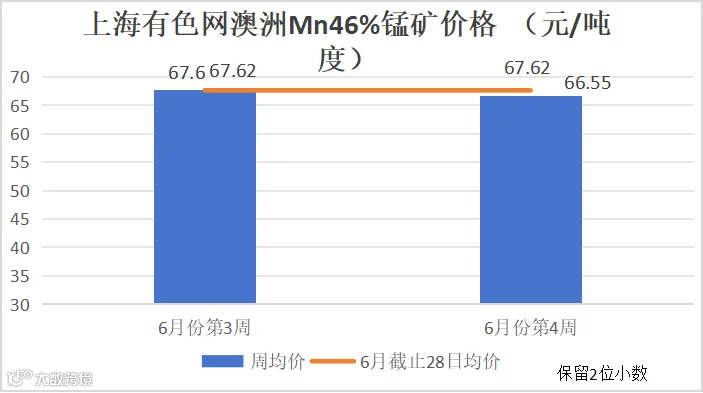

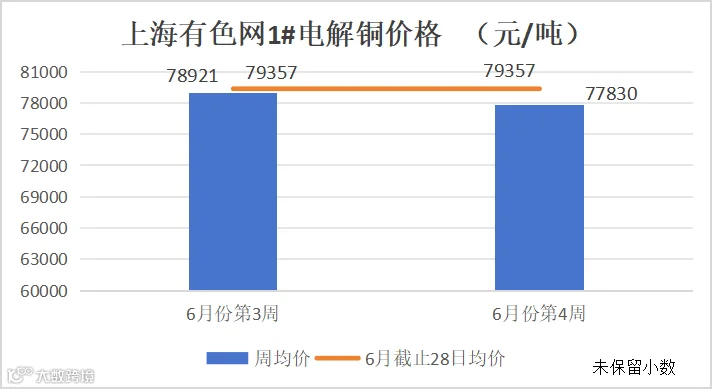

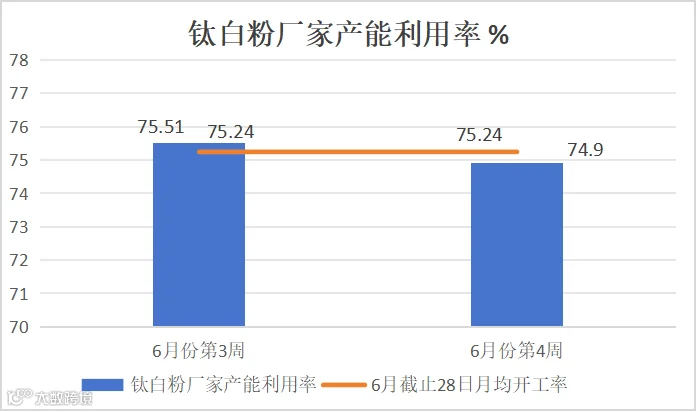

一、金属网价方面

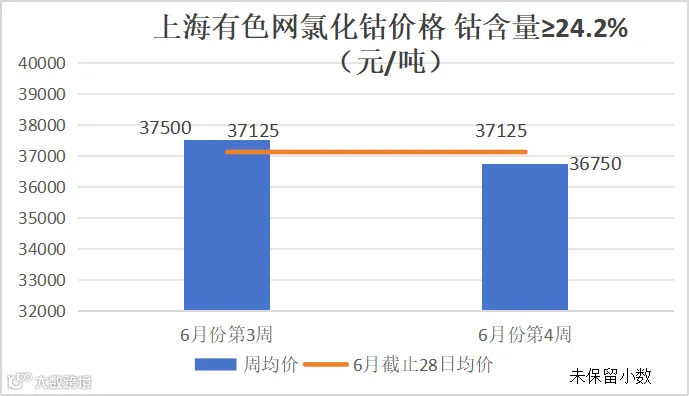

注:6月份第4周指6月24日至6月28日(表中6月氯化钴均价记录的为6月17日至28日价格,非整月价格);6月份第3周指6月17日至6月21日

二、宏观方面

(一)国内宏观信息

(二)国际宏观信息

6月28日,美国商务部公布数据显示,5月核心PCE物价指数同比增速创下2021年3月以来最低纪录,即从4月的2.8%下滑至2.6%,亦符合预期。与此同时,5月核心PCE物价指数环比增速为0.1%,为2023年12月以来的最低纪录。

三、产品分析

(一)无机锌盐

(1)一水硫酸锌生产厂家开工率86%,产能利用率50%。

饲料行业:生猪养殖集团厂家生猪存栏量较为稳定,饲料需求较为稳定。但中小型饲料厂家受下游散户养殖量减少,生猪饲料产量出现不同程度下降。

肉禽方面,6月下旬至7月初,国内各地受高温天气影响,肉禽养殖难度有所增加,养殖积极性减弱。

蛋禽养殖进入夏季后蛋鸡产蛋率及采食量均有不同程度下降,蛋禽料需求较为平淡。

反刍方面,中国畜牧业协会牛业分会的监测数据显示,2023年6月,全国育肥牛平均价格约25.39元/kg,跌至2017年11月以来的价格最低点。自2022年下半年以来,肉牛价格持续下跌,外加6月份增加饲草料的占比,饲料投喂量进一步缩减,反刍饲料进入需求淡季。

水产料,受南方雨季影响,对于鱼苗投放产生影响,水产料虽进入传统需求旺季,但整体变现仍不及去年同期,呈现旺季不旺局面。

化肥行业:集团公司根据下游订单采买,进入到传统的化肥淡季。

(2)本周七水硫酸锌生产厂家开工率85%,产能利用率62%。

化纤行业:个别粘胶短纤厂家临近月底检修完毕,需求有所恢复。

选矿行业:北方部分矿山检修完毕,需求对比前期有所恢复。

化肥行业:北方地区水溶肥生产厂家逐步进入停产检修状态,集团公司按需采购。

(3)本周活性氧化锌生产厂家开工率65%,产能利用率79%。

饲料行业:根据国家统计局/农业农村部数据,5月末全国能繁母猪存栏量为3996万头,同比下降6.2%;从生猪出栏看,去年12月份至今年5月份,全国新生仔猪数量同比下降7%,受能繁母猪数量及新生仔猪数量的减少,活性氧化锌需求随之缩减。当前仔猪价格较高,生猪价格对比上半年有所回升,养殖企业盈利空间增大,叠加当前补栏仔猪可以在冬至前后出栏,赶上全年猪肉消费旺季,伴随养殖户补栏积极性提升,预计后期氧化锌的需求逐步回暖。

脱硫行业:需求相对稳定。

2.原料方面:

(1)次氧化锌:市场成交价格稳定,下游正常采购。

(2)纯碱:本周纯碱开工率87.54%,环比下降1.91%。纯碱产量72.97万吨,环比下降2.14%。(隆众资讯)

东部地区,主流厂家报价下降50元/吨,出厂报价2050-2100元/吨,中西部地区价格继续下调,主流厂家出厂价在1750-1900元/吨。纯碱厂家前期检修有恢复预期带动供应增加,下游订单不佳,观望情绪较浓,带动纯碱价格弱势运行。

(3)硫酸:广西地区受下游电解锰需求向好发展需求有所提振,加之个别冶炼厂仍处于检修,供应情况较为紧张,带动价格小幅上涨50元,厂家报价470-490元/吨。湖南地区价格较为平稳,厂家报价270-330元/吨。华北地区价格持稳,厂家出厂价230-280元/吨。蒙东及东北地区价格因冶炼厂检修,硫酸供应偏紧,硫酸报价坚挺出厂价310-360元/吨。

3.锌网价预测:

供应端,国内冶炼厂对进口锌精矿依赖度30%以上,在锌精矿进口量减少和加工费下跌幅度较大的情况下,国内冶炼厂以抢购国产矿为主,这就造成了国内加工费跟随下跌的趋势,且冶炼利润下降的情况下国内冶炼厂抢购高富含矿,“抢跑”趋势加速加工费下跌,三季度关注进口矿的流入情况,预计改善情况有限。

(二)硫酸锰

1.供需方面:

硫酸锰生产厂家本周开工率100%,产能利用率91%。

下游需求:蛋禽方面,高温高湿天气的影响,蛋禽产蛋率及采食量出现下降,下游食品加工厂、餐饮行业因高位天气影响集中补货仍较为谨慎,随着各地大中小学校陆续放假,学校集采需求明显减弱,蛋禽需求较为平淡。

肉禽方面,受养殖利润和养殖难度的带动,养殖情绪不佳。

生猪方面,生猪存栏量较低,需求未见好转。

反刍料传统淡季到来,主要以小批量采购为主。

化肥行业:国内生产进入尾声。

出口方面:海外需求释放,询单较前期增加。

2.原料方面:

锰矿方面:国内锰矿到港量季节性走低,主要因加蓬有所分流所致,但全球发往中国海漂量回升至相对高位,加蓬至国内海漂量大增。近期加纳、科特迪瓦等均有锰矿出港,高矿价下非主流增量逐渐增加。 此外,近期锰矿运输问题频发,南非Transnet先后两通告表示天气、事故对伊丽莎白港运营造成一定影响,但据悉对锰矿运输的影响暂无体现。(上海有色网)

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家开工率100%,产能利用率32%。

2.原料方面:

铜网价方面:宏观方面,美国第一季度核心PCE物价指数年化季率终值录得3.7%,高于前值和市场预期的3.6%;而美国第一季度实际个人消费支出季率终值则被大幅下修至1.5%,低于前值和市场预期的2%。美元指数出现波动,对铜价亦存影响。基本面方面,当前需求仍偏弱,在经历过两周的去库后,库存再次出现增加,截至本周四,全国主流地区通库存环比周一增加1.25万吨至39.91万吨。价格方面,在高库存和需求偏弱的基本面下,铜价上涨动力不足。(上海有色网)

(四)硫酸亚铁

1.供需方面:

一水亚铁生产厂家生产厂家开工率100%,产能利用率76%。下游客户对于品牌认可度较高,硫酸亚铁市场报价坚挺。

2.原料方面:

本周隆众资讯钛白粉厂家产能利用率74.9%,环比下降0.61%。

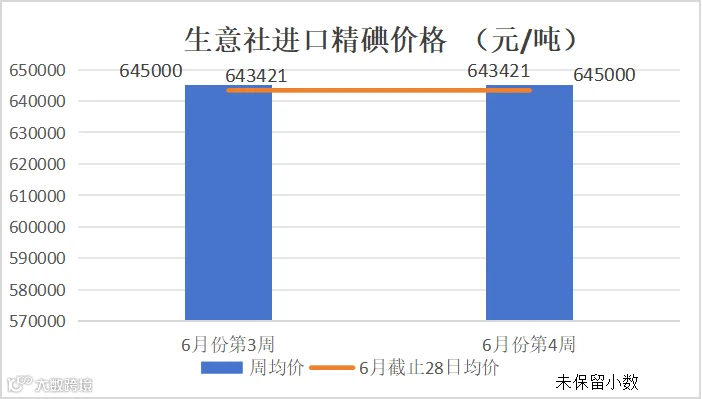

(五)碘酸钙

1.供需方面:

碘酸钙生产厂家本周开工率100%,产能利用率36%。

2.原料方面:

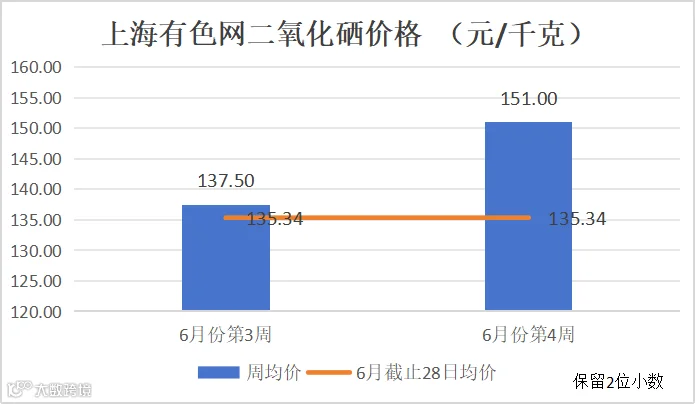

(六)亚硒酸钠

亚硒酸钠生产厂家本周开工率100%,产能利用率25%。

(七)氯化钴

1.供需方面:

氯化钴生产厂家开工率100%,产能利用率49%。

注:6月氯化钴均价记录的为6月第3周和第4周,即6月17日至28日价格,非整月价格。