一、金属网价方面

注:3月份第3周指3月17日至3月21日;3月份第2周指3月9日至3月14日

二、宏观信息

(一)本周宏观事件

1.3月20日美联储主席鲍威尔讲话,美联储将基准利率维持在4.25%-4.50%不变,符合市场预期,表示经济前景的不确定性已增加。点阵图显示,2025年预计将降息两次,与去年12月一致。

2.美国消费者信心创逾两年新低,长期通胀预期创1993年以来最高。美国3月密歇根大学消费者信心指数初值57.9,创2022年11月以来的最低。3月的1年通胀预期初值4.9%,创2022年以来的最高水平;5年通胀预期初值为3.9%,为三十多年来的最高。消费者对自身财务状况的预期降至历史最低水平。

3.中国3月LPR出炉,1年期LPR为3.1%,5年期以上LPR为3.6%,连续5个月维持不变,符合预期。业内专家普遍认为,展望后续,政策性降息仍需相机抉择,结构性降息和降准有望优先落地,LPR下调时点或后移。

4.周五在岸人民币对美元16:30收盘报7.2489,本周累计下跌201个基点。

(二)次周宏观事件提示

1.27日美国发布2024年四季度GDP终值。

2.28日美国公布2月PCE数据。同时公布美国3月密歇根大学消费者信心指数终值。

三、产品分析

(一)无机锌盐

1.供需方面:

(1)本周一水硫酸锌样本厂家开工率87%,环比下降6%,产能利用率73%,环比持平,在厂家排单紧张,且部分主流厂家停产背景下,价格坚挺,维持在年后高点。

饲料行业:集团厂家于本月中上旬陆续招标完毕备货至4月中下旬,中小型厂家及贸易端客户在上旬价格上涨后陆续采购,本周催发货为主。本周需求对比正常周需求略上涨2-5%。

化肥行业:部分厂家受下游需求增量影响,生产量较前期有所增加。本周需求对比正常周需求量增加约40-60%,客户催发货热度延续。

出口方面:海运费方面,东南亚,印度及巴基斯坦海运费有所上升,其他航线海运费持稳为主。市场交投氛围依旧热烈,本周需求量处于近三年同期高位。

主流厂家订单充足,排单至5月中下旬。叠加辅料硫酸价格持续上涨,厂家生产成本进一步提升,硫酸锌价格有进一步上行的可能性,建议各行业客户提前三周确定采购计划,确保安全库存。

(2)本周七水硫酸锌样本厂家开工率76%,产能利用率82%,环比持平,厂家报价持稳。

出口行业:处于肥料消费旺季,本周需求相较上周变化不大,但处于近三年同期高位。

主流厂家排至至4月中旬,建议各行业客户提前一周确定采购计划,保证安全库存。

(3)本周活性氧化锌样本厂家开工率50%,产能利用率64%,环比持平,厂家报价对比上周无较大变化,处于年后高位。

饲料行业:3月中旬15公斤仔猪价格突破600元/头,较前一周上涨20-30元/头,市场补栏情绪明显转浓。养殖端对下半年生猪市场行情持乐观预期,助推仔猪补栏的积极性,支撑活性氧化锌需求。

橡胶行业:橡胶厂家于中上旬采购完毕,目前维持正常生产。

主流厂家排单发货,建议下游客户根据各自规划提前2-3周确定采购计划,避免交货紧张。

2.原料方面:

(2)纯碱:本周价格持稳为主。东部地区主流厂家报1500-1650元/吨;中西部地区主流厂家报价1150-1250元/吨。

(3)硫酸:本周价格上涨为主。华北及山东地区价格上涨20元/吨,出厂报520-620元/吨;广西地区价格上涨50元/吨,出厂730-760元/吨;湖南地区价格上涨20元/吨,报530-590元/吨;蒙东及东北地区持稳,报价380-500元/吨。

3.锌网价预测:

美联储议息会议的偏鸽态度、美元指数上涨背景下,有色金属普遍回落,带动锌价顺势下行。

受锌价走低影响,下游企业逢低采买增加,截至本周四(3月20日),SMM七地锌锭库存总量为13.10万吨,国内库存录减,对锌价形成一定支撑。

预计锌价运行区间23400-24500元/吨。(上海有色网)

(二)硫酸锰

1.供需方面:

本周硫酸锰样本厂家开工率82%,环比上涨9%;产能利用率78%,环比上涨6%,本周主流厂家报价继续上涨,较上周上涨50-100元/吨不等。

饲料行业:月初价格上调期间,需求端备货积极性较高,部分集团公司反馈备货至4月下旬。随着近期硫酸价格的上涨,厂家纷纷上调价格后,需求端观望情绪再现。随着预期性原料价格的持续高价位运行,客户观望情绪减弱。

出口方面:随着国际需求逐步回暖,本周询单积极,目前主流厂家以交付前期订单为主,随着订单持续增加,后续交货呈逐步紧张态势。

建议需求端关注原料价格波动情况,择机采购,海运发货提前20天确定采购计划。

2.原料方面:

锰矿方面:高品位氧化锰矿承压小幅下行,其余品种锰矿波动不大。现货端,硅锰厂多封盘不报,低价出货意愿偏弱。下游钢厂对硅锰采购谨慎,现货市场暂稳运行。(上海有色网)

硫酸方面:本周价格上涨。广西地区价格上涨50元/吨,出厂730-760元/吨;湖南地区价格上涨20元/吨,报530-590元/吨

(三)硫酸铜

1.供需方面:

本周硫酸铜生产厂家开工率100%,环比持平;产能利用率40%,环比上涨3%,铜网价持续上涨,生产厂家再度承压,本周主流厂家报价较上周上涨400-800元/吨不等。

饲料行业:贸易端及饲料厂家在中上旬时陆续采购备货,本周价格再度上涨,市场观望情绪较为浓厚。

铜网价持续高位震荡,生产成本持续上升,不排除硫酸铜价格的进一步上行的可能,建议需求端根据后续生产情况,提前10天以上确定确定采购计划。

2.原料方面:

宏观方面,美联储将于4月1日开始放缓资产负债表缩减步伐。美联储主席鲍威尔在新闻发布会上表达:美国经济强劲,但存在不确定性,经济衰退的风险“有所上升,但还不高”。美联储已处于可以降息或维持当前政策立场的阶段,但不会急于降息。特朗普也敦促美联储降息,市场对美国经济衰退的担忧有所缓解,美元指数重新走高,铜价承压。

基本面方面,铜价持续走高,社会库存去化放慢。截至3月20日周四,SMM全国主流地区铜库存实现连续3周周度去库。

铜价目前多受宏观情绪带动,预计铜价仍维持高位运行,区间79000-82000元/吨。(上海有色网)

蚀刻液方面:上游部分原料厂家对蚀刻液深加工,原料紧张局势进一步加剧,成交系数维持高位。

(四)硫酸亚铁

1.供需方面:

本周硫酸亚铁样本厂家开工率50%,产能利用率43%,环比持平,主流厂家报价环比上周持稳。

饲料行业:硫酸亚铁价格维持年后高位,需求端观望情绪延续,厂家按需采购。

钛白粉需求持续低迷,七水亚铁供应受限。一水亚铁厂家订单紧张,价格高位运行,建议需求端结合自身情况择机采购。

2.原料方面:

下游工厂刚需采购为主,整体采购积极性不足。叠加钛白粉厂家开工率处于低位,七水亚铁供应紧张局势进一步加剧。

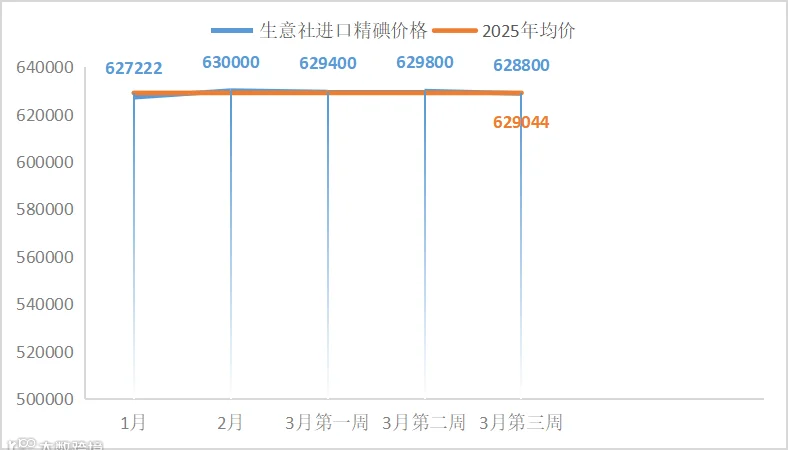

(五)碘酸钙

1.供需方面:

本周碘酸钙样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:进入到3月下旬,部分集团公司集中采购,中小客户按需采购为主。

主流厂家排单交货,交货周期延长至10天,建议需求端提前一周确定采购计划。

2.原料方面:

目前国内碘市场运行平稳,智利进口精碘到货量稳定,节后碘化物生产厂家复产,开工较为稳定。

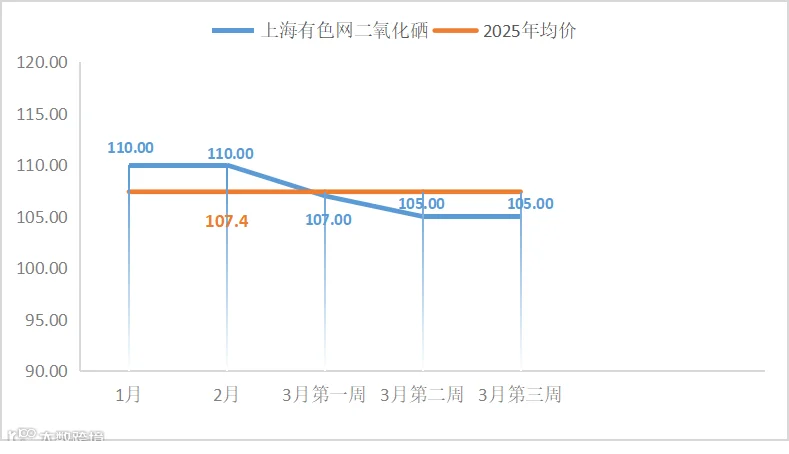

(六)亚硒酸钠

1.供需方面:

本周亚硒酸钠样本厂家开工率100%,产能利用率36%,环比持平,主流厂家报价持稳。

饲料行业:按需采购为主。随着原料端价格预期性上调,预测后续跟涨采购情绪增加。

建议需求端结合自身库存择机采购。

2.原料方面:

本周湖北大冶有色粗硒拍卖价格上升也证明硒市场交易的活跃度在增强,业内对硒市场价格未来走势整体的信心也在不断增强。(上海有色网)

(七)氯化钴

1.供需方面:

本周氯化钴样本厂家开工率100%,产能利用率44%,环比持平。主流厂家报价持稳。预测三月氯化钴周均产量约1.93吨。

饲料行业:猪料方面,3月下旬北方散户集中补栏,叠加南方雨季前备栏需求;二次育肥入场,养殖端主动压栏导致出栏均重上升,育肥周期延长推高饲料需求。

禽料方面,受白羽肉鸡补栏需求量增加、黄羽肉鸡餐饮业的逐步复苏以及蛋鸡存栏量增加等影响,禽料需求逐步回暖。

反刍方面,牧区进入牛羊集中补栏期,犊牛、羔羊采购量增加,推动反刍料阶段性需求增长。

水产方面,随着天气的逐步回暖,养殖端对特种水产料需求逐步增加,受区域补苗支撑,淡水料需求进一步增加。

预计饲料行业三月氯化钴纯粉周均需求量约1.5吨,比正常周需求增加约5%。

氯化钴原料价格止涨企稳,建议需求端根据自身情况,灵活调整库存,应对成本上行风险。

2.原料方面:

供给方面来看,市场情绪已经逐渐缓和,氯化钴厂商不愿出货的态度开始松动,报价因此有所下降。需求方面来看,主要采购方四氧化三钴厂家担心采购后原料价格下跌导致损失,主动延迟采购,观望态度明显。

预计下周,随着恐慌情绪逐渐消退,市场将趋于理性,成交冷清可能促使部分厂商继续降价以换取流动性,这或将导致氯化钴价格进一步下滑。(上海有色网)

如需进一步交流行情信息,请联系周经理:15933617080