一、金属网价方面

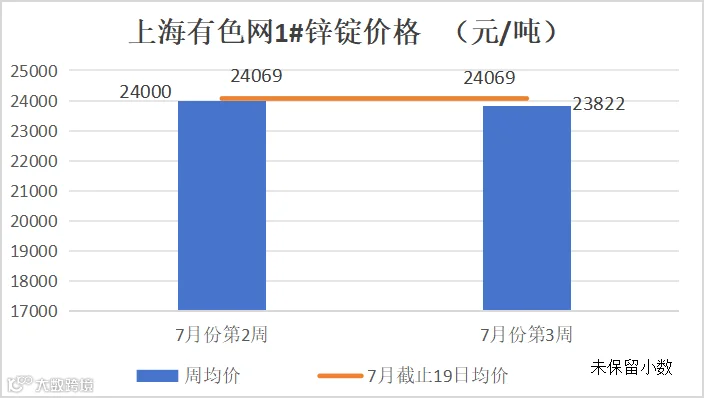

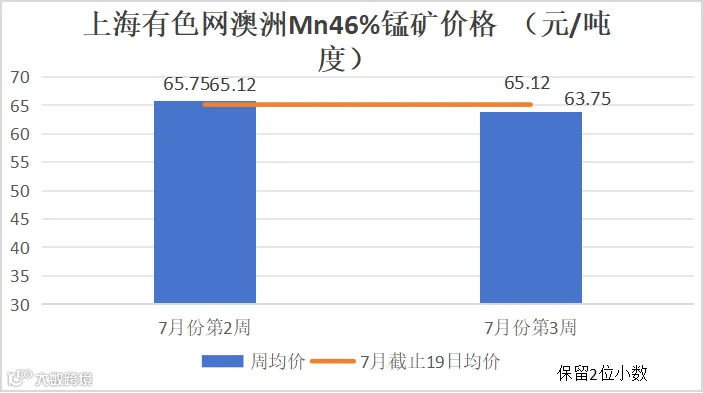

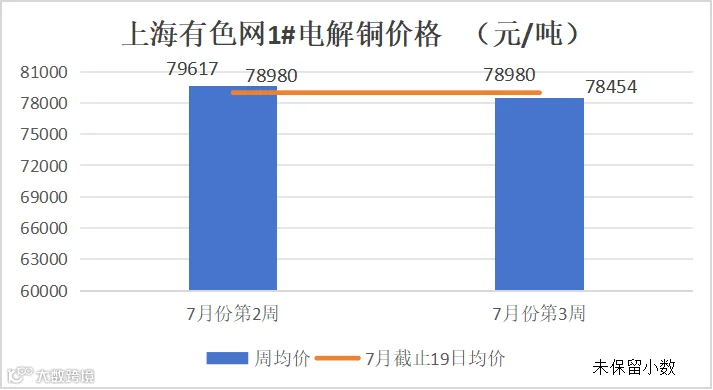

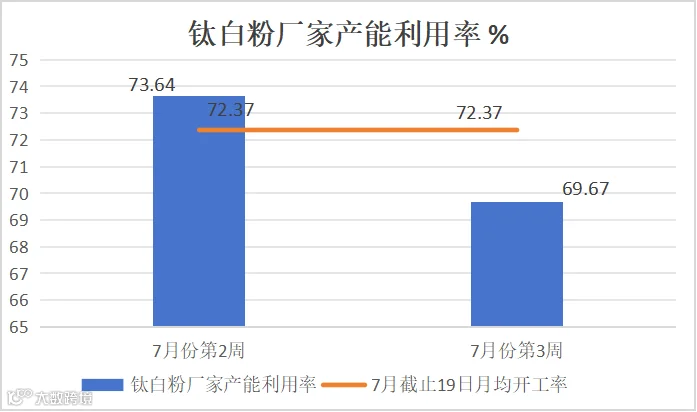

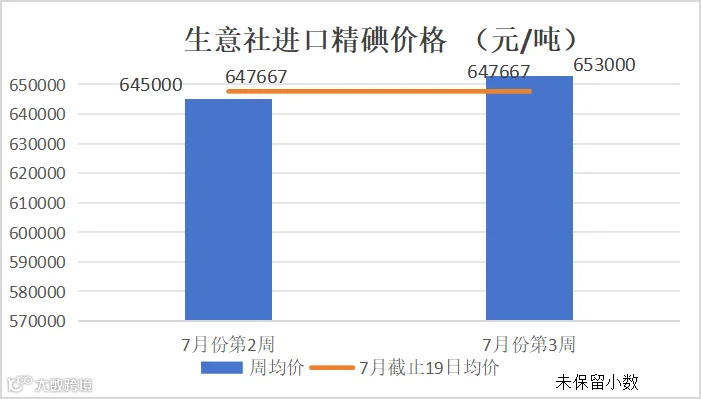

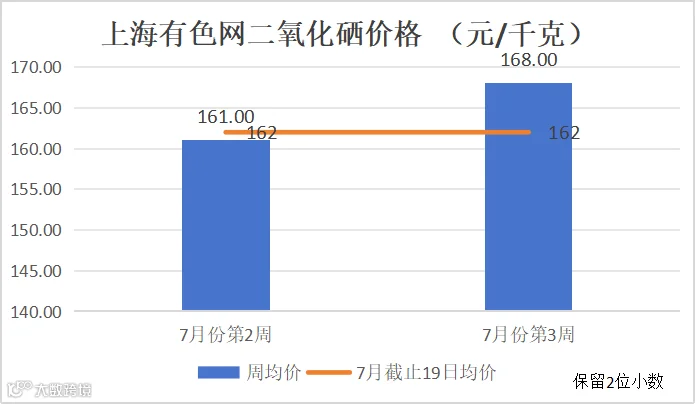

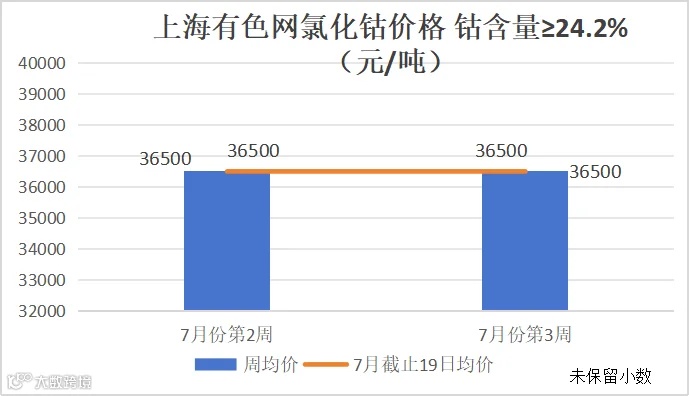

注:7月份第3周指7月15日至7月19日;7月份第2周指7月8日至7月12日(表中6月氯化钴均价记录周期为6月17日至28日价格,非整月价格)

二、宏观方面

(一)国内宏观信息

(二)国际宏观信息

上周五晚,美国6月CPI数据公布之后,9月份降息的概率上涨到了90%以上,在上周的公开场合中,包括鲍威尔在国会的两场听证会,联储官员们以前所未有的自信谈论了他们对通胀的控制,以及准备转变货币政策的决心,支撑他们信心的是好于预期的经济数据。

三、产品分析

(一)无机锌盐

(1)一水硫酸锌生产厂家开工率93%,产能利用率76%。

饲料行业:生猪方面,前期能繁母猪产能去化和去年四季度中部、北方地区猪疫病影响的兑现,导致24年6、7月生猪出栏量有所减少,为猪价“淡季不淡”打下坚实基础。另一方面,基于后市出栏增量不明显和猪肉消费有望逐渐好转两方面考虑,养殖端多看好后市猪价,低价认卖程度低,下游养殖情绪加强。

肉禽方面,在毛鸡养殖盈利不佳的背景下,养殖企业控风险情绪较强,对需求端形成压制;养殖端为规避“三伏天”出栏,补栏情绪偏弱,肉雏鸡价格缺乏支撑,肉禽需求较为平淡。

蛋禽方面,下游走货不快,经销商采购积极性不高,养殖企业存恐慌情绪,出货积极性增加,蛋价上涨支撑力度不足。夏季仍处于蛋鸡养殖低迷时期,蛋禽料需求较为平淡。

反刍方面,随着牛肉价格触底反弹,养殖亏损情况有改善,集团养殖需求较为稳定,但散户需求仍较为低迷。

水产方面,随着我国经济的发展和人民生活水平的提高,人均水产品占有量逐年提升。水产品的消费需求将更多依赖于人工养殖,不再受制于天然水生物资源的限制。水产料夏季进入传统旺季,需求有所增量。

化肥行业:进入到传统的化肥淡季。

(2)本周七水硫酸锌生产厂家开工率70%,产能利用率56%。

化纤行业:厂家开工较为稳定,需求平稳。

选矿行业:矿山正常开工,需求稳定。

(3)本周活性氧化锌生产厂家开工率65%,产能利用率54%。六月活性氧化锌周均产量约2000吨,预测七月活性氧化锌周均产量约1500吨。

(4)煤炭:下游客户库存高位,去库过程较为缓慢,带动采购积极性有所减弱,煤炭价格本周小幅回落。

锌锭供应端,作为今年锌精矿主要增量来源的火烧云矿山,本应2季度释放产量,但因股权转移、基础设施建设等因素产量释放推迟至7月以后。但需要注意的是,火烧云是以原矿进行销售,虽然锌品位处于30左右,但对于一些没有回转窑或者选矿设备的冶炼厂来说较难大量利用。

消费端,当前处于锌下游消费淡季。与此同时,在供应减量的背景下社会库存依旧维持在20万吨的历史高位附近,也表明消费呈现疲软态势。

整体来看,当下原料端支撑较强,但消费弱势对锌价形成压制,需关注后续宏观情绪指引,预计后期锌价维持弱势运行。(上海有色网)

(二)硫酸锰

1.供需方面:

饲料行业整体需求维持,变化不大。受近期锰矿石价格的回落,下游需求端观望情绪较浓,以刚需采购为主。

化肥行业:进入到传统的化肥淡季。

2.原料方面:

硫酸方面:广西地区因下游磷肥需求支撑酸价有所上探,原料方面铜精矿紧张情况短期缓解,但铅锌矿紧张趋势加剧,部分铅锌冶炼厂原料告急,酸厂减产情况持续。价格小幅上涨30元左右,厂家报价500-520元/吨;湖南地区冶炼厂库存维持低位,下游需求尚可,厂家报价290-350元/吨。

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家开工率86%,产能利用率29%。

2.原料方面:

铜网价方面:宏观方面,欧央行维持利率不变,美联储降息可能增加,国内三中全会尚在等待政策指导,市场情绪走弱,铜价跌至三个月以来低位。

基本面方面,铜矿供应紧张的预期已经弱化,铜精矿现货加工费出现回升,国内精铜产量处于历史同期高位。截至7月18日周四,SMM全国主流地区铜库存环比周一下降0.98万吨至37.51万吨,较上周四下降1.35万吨,连续2周周度去库。

(四)硫酸亚铁

1.供需方面:

一水亚铁生产厂家开工率75%,产能利用率53%。饲料行业按需采购。

2.原料方面:

(五)碘酸钙

1.供需方面:

碘酸钙生产厂家本周开工率100%,产能利用率36%。

2.原料方面:

(六)亚硒酸钠

亚硒酸钠生产厂家本周开工率100%,产能利用率25%。

(七)氯化钴

1.供需方面:

氯化钴生产厂家开工率100%,产能利用率49%。

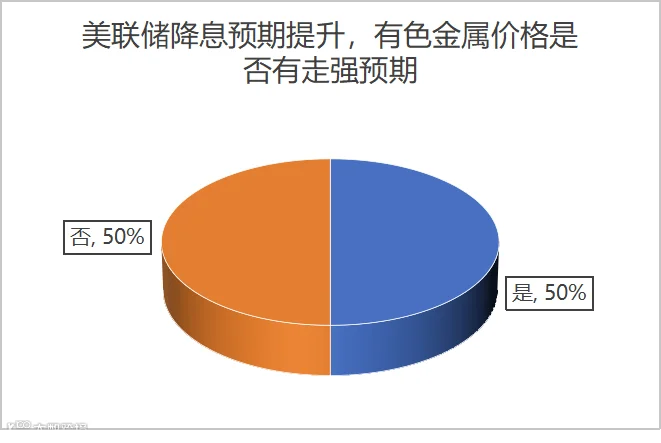

上期问题调研结果公布,请看图:

非常感谢大家的参与和互动!在本次调研中我们得到了一手数据,通过调查与统计显示看涨和看跌的占比持平。

本期问题调研:

A:是

B:否