一、金属网价方面

二、宏观方面

(一)本周宏观事件

(二)次周宏观事件提示

三、产品分析

(一)无机锌盐

(1)本周一水硫酸锌样本厂家开工率93%,环比上涨13%;产能利用率76%,环比上涨8%;周产量环比增加12%,主流厂家报价持稳。

饲料行业:畜、禽稳定向好发展,水产料需求递减。大部分厂家在节前进行备货,短期来看厂家采购需求较清淡,预计在十月中下旬备货消耗部分后,厂家需求将陆续释放。

化肥行业:各地区特种肥,掺混肥厂家逐步复工复产,采购情绪陆续恢复,预测节后化肥行业需求快速增长。

(2)本周七水硫酸锌样本厂家开工率75%,环比上涨5%;产能利用率58%,环比上涨4%;周产量环比上涨6%。主流厂家报价持稳。

化纤和选矿行业:生产厂家维持正常生产,需求较为稳定。预计在十月下旬开始,北方地区雨雪天气,矿山所需原料运输受阻,部分矿山开始冬储备货,需求将随之增加。

(3)本周活性氧化锌生产厂家开工率71%,环比上涨7%;产能利用率49%,环比下降12%;周产量环比下降19%,主流厂家上调报价。

饲料行业:处于传统旺季下游客户节前备货,国庆期间整体询单情况有所减少,预计10月中旬呈现上涨趋势。

2.原料方面:

3.锌网价预测:

基本面上,本周有色网锌精矿7个港口的库存总计10.4万吨,环比上周降低1.9万吨。国内10月锌精矿加工费1400元/金属吨,环比9月持平,处于相对低位。除北方部分冶炼厂增产外,四川、湖南等地的再生锌厂亦有增产预期,整体产量或上行至50万吨以上,对矿端的需求增加,加工费上行受阻。(上海有色网)

整体来看,考虑宏观情绪较好,预计锌价高位运行,十月份锌均价运行于25000-25500元/吨之间,显著提高无机锌盐产品成本。

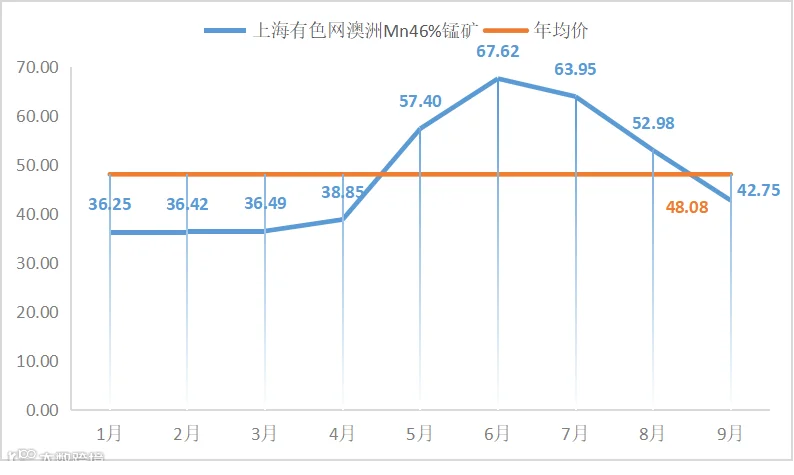

(二)硫酸锰

1.供需方面:

硫酸锰生产厂家本周开工率80%,环比上涨10%;产能利用率81%,环比上涨19%;周产量环比增长32%,本周主流厂家报价持稳。

锰矿方面:节前我国进口锰矿市场暂时趋稳,虽然最近行情稍有震荡反弹,不过涨幅空间相对较为有限,只是随着宏观利好政策刺激,下游锰系合金价格继续上涨,后市行情预期心态普遍向好,不排除节后矿价或许仍有上涨趋势。(全球合金网)

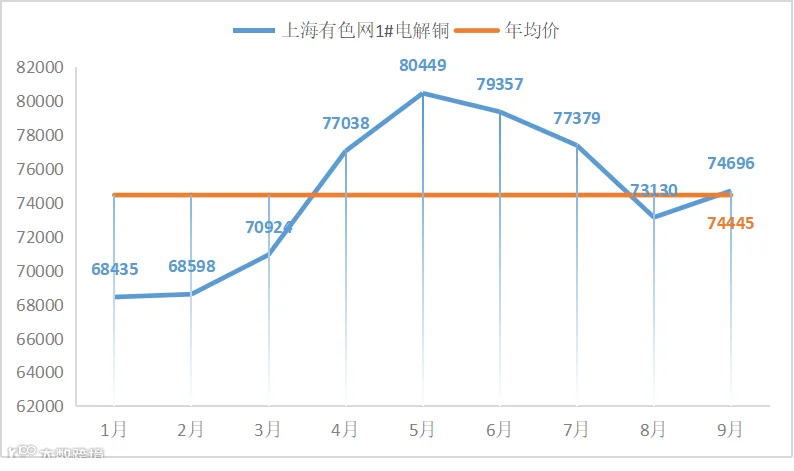

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家开工率100%,环比持平;产能利用率35%,环比上涨2%。周产量1300吨,本周报价维持节前水平。

饲料行业:在传统生产旺季背景下,加之节前铜网价持续上涨,提升需求端备货积极性。随着下游库存消耗及利好政策刺激下普遍看好铜网价在高位波动,预测节后询单逐步增加。经对样本客户调研,饲料行业十月硫酸铜折周均需求量约为650吨。

2.原料方面:

铜网价方面:宏观国内方面,中国金融管理部门集中推出一批增量政策,极大地提振了市场信心和金属需求前景。中共中央政治局召开会议,强调要促进房地产市场止跌回稳等,也在一定程度上支撑了沪铜价格;国际方面,美国部分经济数据如9月消费者信心意外大幅下降,这也增强了市场对于美联储继续降息的预期,从宏观角度对铜价形成了一定的支撑。

本周沪铜市场受到美联储降息、中国刺激政策助推铜价,预计铜价维持高位运行为主。(铜道)

(四)硫酸亚铁

一水亚铁生产厂家开工率100%,产能利用率63%,环比无变化。随着饲料行业旺季来临,预计后期需求呈增长态势,建议按需采购。

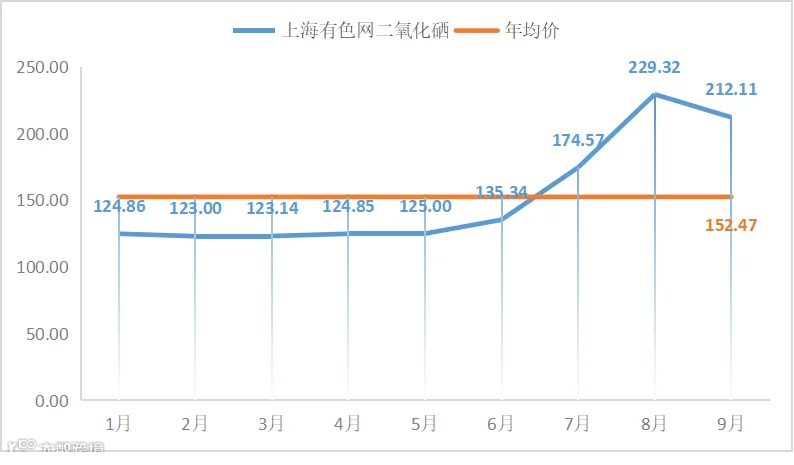

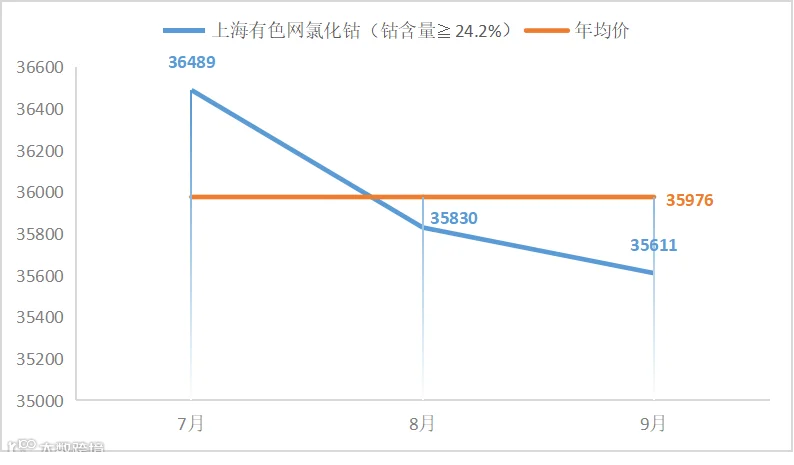

(五)碘硒钴

1.供需方面:

碘酸钙生产厂家本周开工率100%,产能利用率36%,环比持平。

亚硒酸钠生产厂家本周开工率100%,产能利用率25%,环比持平。目前亚硒酸钠供需较为平衡,厂家报价持稳。

饲料行业:节前需求端备货积极性较高,过节期间需求平淡,随着天气转凉动物采食量增加,需求端呈整体上涨的趋势,预测10月中旬需求量明显增长。

如有错误,还望指正!

如需进一步探讨产品行情,请与我们联系,随时在线!

如需订货,滴滴您的业务经理!