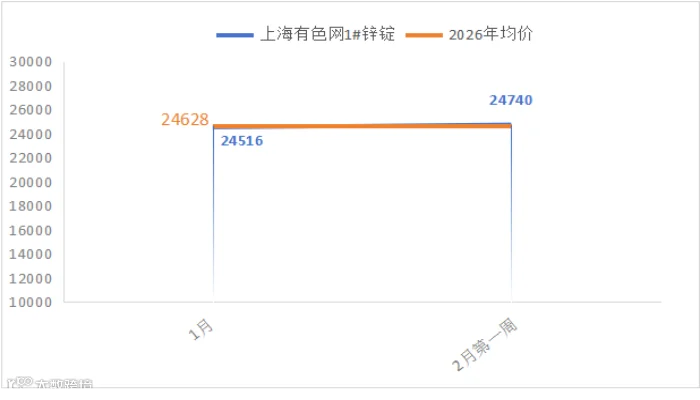

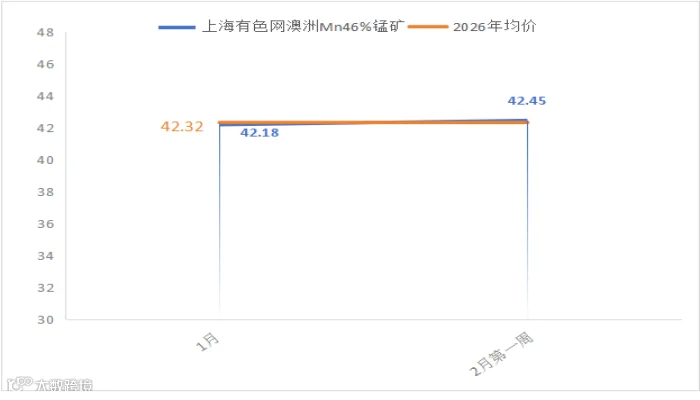

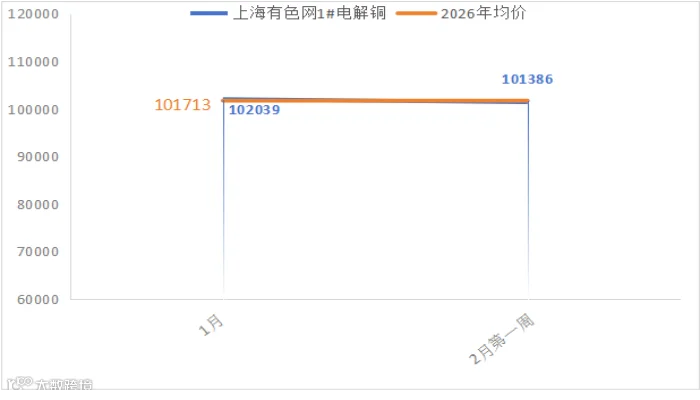

一、金属网价方面

注:2月份第1周指2月2日至2月6日;1月份第5周指1月26日至1月30日

二、宏观信息

(一)本周宏观事件

1.中国1月制造业PMI为49.3%,较上月回落0.8个百分点,制造业景气度下降,对金属价格形成压力。

2.美国1月ISM制造业指数为52.6,高于预期的48.5,数据表现偏强,对金属价格构成压制。

3.美国1月ADP就业人数新增2.2万人,大幅低于预期的4.5万人,美元指数走强,利空有色金属价格

(二)次周宏观事件提示

1.10日中国公布1月CPI、PPI数据;当天美国公布1月CPI数据。

2.11日美国公布1月官方非农就业报告。

3.12日美国公布1月核心PPI数据。

三、产品分析

(一)一水硫酸锌

1.行业整体态势

受锌价上行、次氧化锌供应趋紧及硫酸价格抬升等多重因素推动,硫酸锌生产成本预计进一步上升,春节后价格或迎来新一轮上涨。

2.关键数据与动态

(1)供应:春节假期临近,厂家陆续停产,供应进一步收紧。本周开工率58%(下降10%),产能利用率51%(下降18%)。

(2)需求:节前物流逐步停运,国内外客户询单趋于平静;国内大集团及中小厂家备货基本完成。饲料板块(生猪、禽类、反刍)需求稳健,化肥需求以局部临时补货为主。

饲料需求方面,中国饲料工业协会数据显示,2025年全国工业饲料总产量为34225.3万吨,同比增长8.6%,整体需求表现强劲。其中:

配合饲料产量为31946.0万吨,同比增长8.8%;

浓缩饲料产量为1338.1万吨,同比增长3.4%;

添加剂预混合饲料产量为752.7万吨,同比增长8.3%。

从细分品种来看:

猪饲料产量16639.4万吨,同比增长15.6%,增幅显著;

肉禽饲料产量突破1亿吨,达10097.3万吨,同比增长3.5%;

蛋禽、反刍、水产饲料均保持平稳增长,增幅在1.4%–2.7%之间;

宠物饲料产量188.4万吨,同比增长17.9%,增速领跑全品类;

仅其他饲料品类产量下降12.5%。

整体来看,饲料行业多数品类实现增长,尤其是猪料与宠物饲料表现突出,为相关原料需求提供了有力支撑。

化肥需求:各地区厂家进入春节假期,集团厂家年前采购高潮已过,部分中小型厂家临时采购,受物流运输影响,厂家发货节奏放缓。

(3)原料成本

次氧化锌:回转窑企业停产检修增多,供应持续紧张,报价保持坚挺

锌网价背景:宏观面需重点关注美国1月非农就业数据;基本面看,下游企业普遍于小年前后放假,镀锌、压铸锌、氧化锌等行业开工率预计下降15–25%,节日期间消费几近停滞。在宏观偏空与节前需求疲软的共同作用下,预计锌价将继续承压,围绕24500元/吨附近震荡运行。

硫酸:各地价格上涨

华北、山东地区上涨50-80元/吨不等,出厂报1080-1150元/吨

东北蒙东地区上涨50元/吨,出厂报1080-1200元/吨

广西地区上涨150元/吨,出厂报1180-1300元/吨

湖南地区上涨50元/吨,出厂报1150-1280元/吨

3.行业周期节点

节前备货进入尾声,建议国内订单抓紧入库,节后按需安排余货。

4.后市展望与建议

节后价格存在上涨可能,建议结合生产计划与库存水平,合理安排节前备货与节后生产。

(二)七水硫酸锌

1.行业整体态势

春节临近,多数厂家停产,供应持续收紧,受锌价上行、次氧化锌供应趋紧及硫酸价格抬升等多重因素推动,产品价格保持坚挺。

2.关键数据与动态

(1)供应紧张:厂家开工率56%(降12%),产能利用率55%(降3%),物流停运加剧现货交付压力。

(2)需求稳健:国内化纤、选矿等行业季度备货完成,产品已入库;海外询单受春节影响有所缩减。

(3)成本支撑:主要原料次氧化锌价格保持高位,加之锌网价高位运行对产品价格形成有力支撑。

3.后市展望与建议

预计价格短期内维持高位,不排除年后上涨可能。建议下游客户,特别是海外采购方,提前规划采购,规避假期供应与物流风险。

(三)活性氧化锌

1.行业整体态势

受春节前供应收紧影响,本周市场报价上涨200–300元/吨。

2.关键数据与动态

(1)供应:部分厂家进入假期,供应收缩,开工率53%(下降7%),产能利用率38%(下降2%),物流影响现货交付

(2)需求:节前备货进入尾声,饲料行业需求稳健,橡胶行业因锌网价高位,活性氧化锌性价比显现,备货已基本完成。

饲料行业:根据农业农村部等多部门联合发布的数据,2025年第四季度末全国能繁母猪存栏量为3961万头。数据环比下降1.8%,处于产能调控的绿色区域,支撑活性氧化锌需求持续稳健。

橡胶行业:锌网价高位运行,活性氧化锌价格优势显现,厂家备货已收尾。脱硫行业:随着春节临近,部分厂家进入春节停产期。

(3)成本支撑

次氧化锌与硫酸价格延续上涨趋势,继续推高生产成本;纯碱价格则维持稳定运行(西部出厂价950-970元/吨,东部出厂价1100-1150元/吨)。整体来看,原料端普遍高位,为产品价格持续提供坚实支撑。

3.行业周期节点

下游备货基本完成,产品陆续入库。

4.后市展望与建议

高成本与稳健需求支撑下,价格预计保持坚挺,节后或继续上涨,建议企业结合库存与生产计划安排节期运营。

(四)一水硫酸锰

1.行业整体态势

部分厂家进入春节假期,供应持续紧张,主流厂家订单已排至3月中上旬。

2.关键数据与动态

(1)供应紧张:本周生产厂家开工率65%(降2%),产能利用率50%(降1%)

(2)需求:下游饲料与化肥领域需求稳健,各行业集中发货期已收尾。

(3)原料:原料锰矿坚挺,硫酸价格再度上涨,成本支撑走强。

3.后市展望与建议

原料成本支撑下,价格预计延续高位走势,建议下游根据库存与生产计划及时安排货物入库

(五)硫酸铜

1.行业整体态势

受铜网价下跌影响,本周价格环比下降700元/吨。

2.关键数据与动态

(1)供应:部分厂家进入春节假期,供应收紧。本周开工率88%(降12%),产能利用率40%(降5%)。

(2)需求:春节备货陆续进入尾声,产品陆续入库。

(3)原料:上游蚀刻液更多用于加工海绵铜等中间品,硫酸铜直接原料占比收窄。铜价仍处高位,采购系数偏高,成本传导压力显著。

3.后市展望与建议

(1)行情预测

宏观方面,美国与伊朗同意在阿曼举行会谈,地缘风险不确定性缓解,美元指数走高,抑制铜价。此外,受LME库存持续累库抑制,使得铜价上方承压。

基本面方面,供应端维持稳定,需求端则持续维持疲软状态。

综合来看,在宏观情绪主导下,预计下周铜网价在99500-100500元/吨区间内震荡。

(2)操作建议:厂家春节前暂无发货计划,建议客户结合自身库存,灵活掌握生产节奏。

(六)硫酸亚铁

1.行业整体态势

部分厂家进入假期,节后订单充足,报价维持高位坚挺。

2.关键数据与动态

(1)供应:开工率40%(下降40%),产能利用率11%(下降14%),产量持续下降。

(2)需求现状:市场需求已释放完毕,原料已入库。

(3)原料方面:钛白粉行业减产导致其副产品硫酸亚铁供应收缩,且被磷酸铁锂行业分流。

3.后市展望与建议

低产能利用率与原料紧张支撑下,价格预计保持高位,建议企业维持合理库存以确保生产连续性。

(七)碘酸钙、亚硒酸钠与氯化钴

1.行业整体态势

本周上述三类产品生产基本稳定,多数厂家维持正常生产节奏,并计划于农历小年(腊月二十三)前后陆续进入春节停产阶段。市场价格整体持稳,未出现明显波动。

2.关键数据与动态

(1)供应

碘酸钙:开工率100%,产能利用率51%,与上周持平;

亚硒酸钠:开工率100%,产能利用率36%,保持稳定;

氯化钴:开工率67%,产能利用率29%,无明显变化。

(2)需求现状

春节前下游备货已基本结束。碘酸钙采购需求释放完毕;亚硒酸钠以饲料行业备货为主,目前已进入尾声;氯化钴下游亦完成节前备货,市场交投趋淡

(3)原料方面

碘酸钙:进口碘原料价格平稳,成本支撑稳定;

亚硒酸钠:硒市走势稳健,二硒价格延续支撑;

氯化钴:价格大幅波动的可能性较低,整体持稳

3.后市展望与建议

在现有订单支撑及原料价格平稳的背景下,预计节前上述产品价格将继续保持稳定运行。建议下游客户根据自身库存情况合理安排春节前后的生产计划,确保供应衔接顺畅。

如对数据有异议或进一步交流行情信息,请联系周经理:15933617080