摘要:交货紧张仍是本周市场主线,但品种间分化已显:一水硫酸锌、硫酸锰等主力品种订单支撑价格坚挺,硫酸亚铁停报价;而亚硒酸钠、硫酸铜则分别受到原料支撑减弱与需求不佳的拖累,价格回调。成本端硫酸高位运行仍是核心支撑,需关注节后订单延续性与成本变化。

本周核心产品一览

产品名称 |

周涨跌元/吨 |

核心驱动 |

趋势判断 |

关注方向 |

一水硫酸锌 |

→持稳 |

订单排至6月上旬+成本支撑强劲 |

→看稳 |

硫酸价格走势+订单延续性 |

七水硫酸锌 |

→持稳 |

成本支撑稳固+内外需求同步向好 |

→看稳 |

出口海运费及汇率波动 |

活性氧化锌 |

→持稳 |

行业需求分化 |

→看稳 |

原料成本支撑 |

一水硫酸锰 |

→持稳 |

订单排至6月中旬+厂家接单谨慎 |

→看稳 |

硫酸价格+排单变化 |

96%五水硫酸铜 |

↓200-300 |

需求不佳,采购节奏放缓 |

→看稳 |

下游需求复苏 |

硫酸亚铁 |

暂停报价 |

原料分流+订单充足 |

↑看涨 |

七水亚铁供应恢复 |

碘酸钙纯粉 |

→持稳 |

供需平衡 |

→看稳 |

进口精碘价格 |

亚硒酸钠纯粉 |

↓3000-5000 |

成交氛围转淡,原料支撑减弱 |

↓看降 |

市场成交氛围 |

氯化钴纯粉 |

→ 持稳 |

成本支撑强劲,价格易涨难跌 |

→看稳 |

上游挺价持续性 |

一、金属网价方面

注:4月份第4周指4月20日至4月24日;4月份第3周指4月13日至4月17日

二、宏观信息

(一)本周宏观事件

事件 |

核心影响 |

|

4月21日 |

美联储主席提名人沃什听证会表态:不承诺年内降息,强调条件尚不具备 |

降息预期推迟,美元走强,利空有色金属。 |

4月21日 |

美国3月零售数据整体+1.7%、控制组+0.7%,均大幅高于预期 |

经济韧性超预期,降息预期再推迟,利空有色金属。 |

(二)次周宏观事件提示

时间 |

事件 |

潜在影响 |

4月30日 |

美国公布3月核心PCE物价指数 |

美联储关键通胀指标 |

5月2日 |

美国公布4月非农就业报告 |

决定降息节奏的关键参考 |

三、各品种核心逻辑与操作建议

(一)一水硫酸锌:高位持稳

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

74% |

持稳 |

产能利用率 |

71% |

↓1% |

排单周期 |

6月上旬 |

持稳 |

2.市场动态

(1)成本端:硫酸高位运行,次氧化锌供应仍偏紧

硫酸价格高位持稳。广西地区出厂报价1680-1880元/吨;湖南地区价格持稳于1700-1900元/吨;华北、山东地区出厂报1650-1900元/吨。

次氧化锌,产能有所回升,但下游锌盐行业,电解锌行业采购积极性较高,短期成交系数居高不下。

锌网价方面,宏观方面,美伊地缘僵局与美联储的鹰派预期为美元提供支撑,并强化了高通胀担忧,市场降息预期降温,利空金属价格。

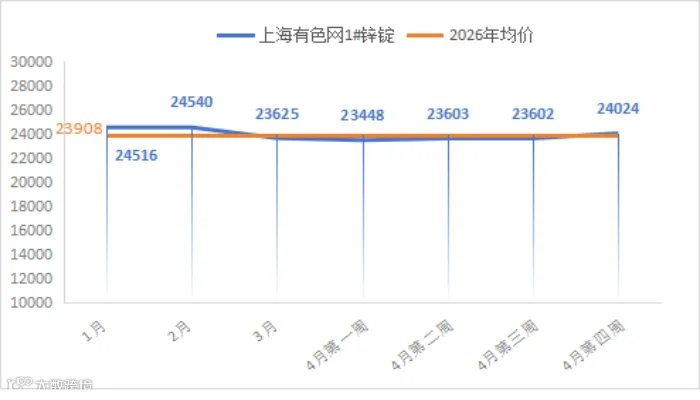

基本面上,国内消费疲软,库存微降,截至4月23日,上海有色网七地库存25.99万吨,环比上周仅降0.01万吨,外盘方面伦锌显性库存虽降,但不少货被锁库,实际供应宽松。但国内冶炼厂检修预期还在,供应减量限制跌幅。

综合来看,受宏观和基本面利空影响,预计下周锌均价23900元/吨。

(2)供应端:现货紧张格局未明显缓解。

(3)需求端:行业分化,市场询单积极性有所回落。

饲料级:集团厂家及部分中小饲料厂家随着库存消化,于上旬进行补单。

化肥级:区域需求分化,华北,华东,西南等地区化肥行业仍维持正常采购发货,其他区域需求转弱,整体化肥行业需求逐步转弱。

贸易端:维持前期订单发货。

3.结论与建议

订单明确支撑短期价格,高位坚挺格局不变。

操作建议:未采购客户结合库存节奏及时锁单。

风险提示:重点关注硫酸价格走势及厂家6月后订单延续情况。

(二)七水硫酸锌:成本支撑稳固,内外需求向好

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

76% |

持稳 |

产能利用率 |

65% |

↑2% |

排单周期 |

5月中旬 |

持稳 |

2.市场动态

(1)成本端:次氧化锌货源延续紧平衡,价格居高不下,成本支撑稳固

(2)供应端:行业开工率与产能利用率恢复至正常水平,厂家以交付季度订单为主,生产节奏平稳。

(3)需求端:国内季度订单收尾,出口需求旺季来临

国内市场:化纤客户完成二季度合同采购,选矿行业北方中小矿山陆续复工,新一轮询单陆续启动。

出口市场:国外化肥、选矿等行业进入需求旺季,询单热度保持高位。

3.结论与建议

成本端刚性支撑明确,内外需求同步向好,但受七水硫酸锌区域位置限制,预计七水硫酸锌市场价格持稳运行。

建议国内用户结合生产计划适时锁单,海外采购商关注海运费及汇率波动。

(三)活性氧化锌:需求分化明显,价格持稳运行

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

77% |

持稳 |

产能利用率 |

52% |

持稳 |

排单周期 |

5月中旬 |

持稳 |

2.市场动态

(1)成本端:支撑稳固

纯碱本周价格持稳,西部出厂价950-970元/吨,东部出厂价1150-1200 元/吨;

次氧化锌价格坚挺,硫酸价格高位,企业成本压力不减

(2)供应端:产能逐步恢复,橡胶级需求超预期下滑,部分厂家出现结构性累库。

(3)需求端:饲料级刚需托底,橡胶旺季不旺,脱硫需求稳定

饲料级:据国家统计局数据发布,全国能繁母猪存栏量已连续9个月下降,26年3月份新生仔猪数量17个月后首次同比下降,生猪供求关系逐步改善,但集团厂家作为能繁母猪存栏主力军,集团厂家为完成年度出栏计划,需求仍有刚性支撑。

橡胶级:因原料、能源、物流成本攀升,部分厂家推迟接单或停产检修,旺季不旺,成为主要拖累。

脱硫级:进入传统需求旺季,需求较为稳定。

3.结论与建议:

结构性分化特征显著,不排除部分厂家因成本压力临时停产。

操作建议:建议下游企业根据库存情况,择机采购。

(四)一水硫酸锰:订单充足,厂家接单谨慎

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

88% |

↓6% |

产能利用率 |

68% |

↓2% |

排单周期 |

6月中旬 |

几乎无变化 |

2.市场动态

(1)成本端:硫酸构筑坚实底部

锰矿:防城港进口加蓬锰矿报价43-45元/吨度。

硫酸:硫酸价格高位坚挺,广西地区价格持稳,出厂报价1680-1880元/吨;湖南地区价格持稳,出厂报1700-1900元/吨。

需关注5月硫酸价格可能从高位震荡逐步回落。

(2)供应端:厂家订单已排至6月中旬,厂家接单趋于谨慎,现货交付偏紧。

(3)需求端:国内需求行业分化,但出口需求旺盛,提振整体需求。

3.结论与建议

订单饱满叠加成本高位,短期价格暂无回落迹象。

建议:下游客户结合当前库存消耗与生产计划,择机采购。

(五)硫酸铜:下游需求不佳,价格回落

厂家报价下调200-300元/吨,核心压力来自下游需求端。

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

→ 持平 |

产能利用率 |

45% |

→ 持平 |

2.市场动态

(1)成本端:蚀刻液偏紧,铜价偏弱震荡

蚀刻液供应:蚀刻液更多流向海绵铜等中间品加工,直接用于硫酸铜的原料占比有所收窄。

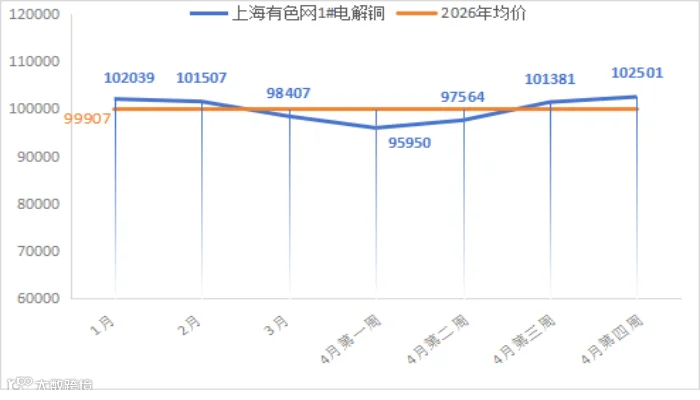

铜网价背景:

宏观方面,美联储的鹰派预期为美元提供支撑,并强化了高通胀担忧,对铜价上行构成宏观压制,但美伊地缘风险不确定性,对于铜价仍有支撑。

基本面方面,供应端进口铜到货平稳国产货源依旧偏紧;需求端下游采购情绪偏谨慎,以刚需补库为主。

库存方面,截至4月23日周四,SMM全国主流地区铜库存环比上周四减少0.43万吨至25.89万吨。

综合来看,受宏观面利空影响,预计下周铜价偏弱震荡,运行区间100000-102000元/吨。

(2)供应端:厂家生产平稳,市场货源流通有序。

(3)需求端:集团厂家及大型贸易商库存于上旬完成采购,近期需求不佳。

3.结论与建议

需求短期难以提振,价格上行缺乏动力。

建议:下游企业保持低库存运行,小批量、多批次灵活补货。

风险提示:产品价格虽受铜价主导较大,但仍需关注基本面需求复苏情况。

(六)硫酸亚铁:订单充足,价格暂无回落可能

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

80% |

→ 持平 |

产能利用率 |

23% |

→ 持平 |

2.市场动态

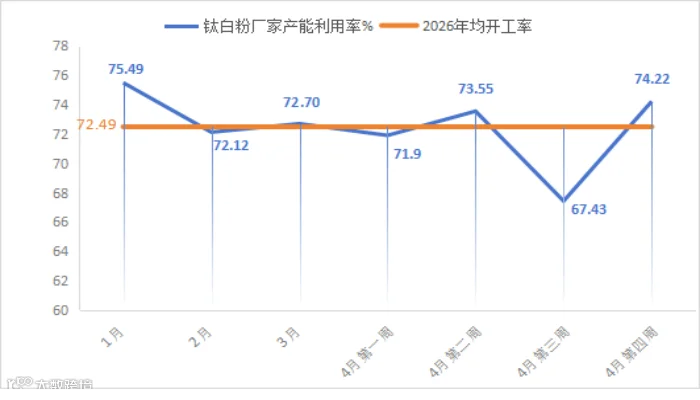

(1)成本端:钛白粉厂家产能利用率略有回升,但七水亚铁受磷酸铁锂行业跨界分流影响显著,流入一水亚铁的量增长有限,紧张格局未改。

(2)供应端:产能利用率相对低位,现货交付压力未缓解。

(3)需求端:因主流厂家连续三周暂停报价,下游客户担忧后市上涨,询单采购陆续启动。

3.结论与建议

原料紧缺与低产能利用率双重支撑,短期价格保持高位。

操作建议:下游企业结合生产计划,维持合理库存水平。

(七)碘酸钙:供需平衡,价格平稳

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

→ 持平 |

产能利用率 |

51% |

→ 持平 |

2.市场动态

原料进口碘价稳定,厂家生产秩序正常,下游按需采购,市场缺乏打破平衡的驱动因素。

3.结论与建议

价格延续稳态,建议客户按需采购即可。

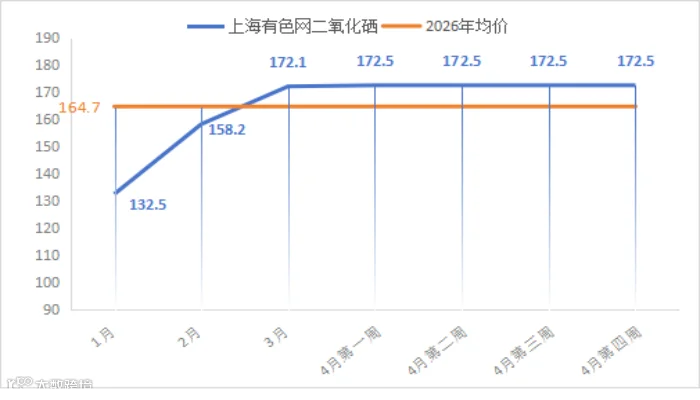

(八)亚硒酸钠:成交转淡,价格回调

纯粉报价延续跌势,本周再降3000-5000元/吨。

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

→ 持平 |

产能利用率 |

24% |

→ 持平 |

2.市场动态

前期地缘风险溢价消退,粗硒市场成交趋淡,原料支撑松动。加之价格处于近三年高位,下游接受度有限,本周出现明显回调。

3.结论与建议

原料供应趋于宽松,不排除价格进一步回落。

建议推迟大单采购,等待企稳信号。

风险提示: 若地缘等不确定因素扰动再起,回调趋势可能中断。

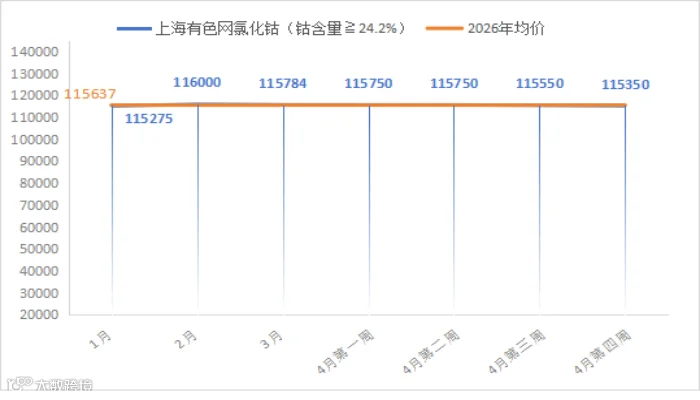

(九)氯化钴:成本支撑强劲,价格易涨难跌

1.核心数据

指标 |

本周数值 |

环比变化 |

开工率 |

100% |

→ 持平 |

产能利用率 |

44% |

→ 持平 |

2.市场动态

头部企业挺价意愿坚定,但下游采购仍偏保守。原料紧缺问题未根本解决,后续供应存不确定性。

3.结论与建议

成本支撑强劲,短期价格持稳,后期仍有上涨空间。

建议下游根据库存情况提前锁单备货。

如对数据有异议或进一步交流行情信息,请联系周经理:15933617080