大家好,我是领航者,老领。

上一篇文章我们介绍了泰国的医疗市场在经济快速发展和人口老龄化的背景下,展现出巨大的潜力和机遇。尽管面临诸多挑战,如交通意外、传染病、性传播疾病等问题,但泰国的医疗体系和市场需求也为医疗器械企业提供了广阔的发展空间。

而今天我们将重点深入探讨泰国医疗器械市场格局,包括市场竞争态势、主要企业及其市场份额等。同时也将同步整理当地主要的合作渠道和需求帮助中国企业在当地更快的扩展业务。

泰国医疗器械市场现状与趋势

那么,如果我们具体到泰国的医疗产业情况,那又是什么情况呢?

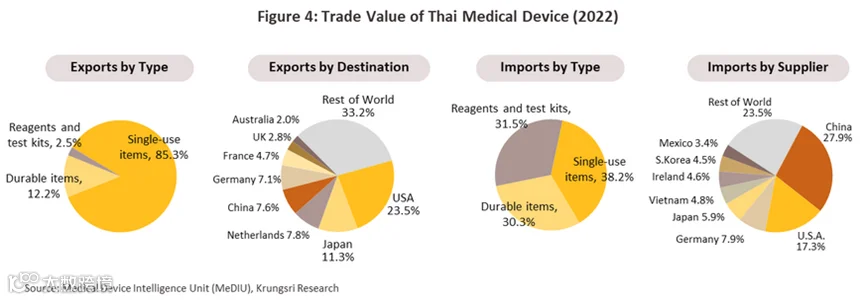

医疗器械整体市场规模额约占泰国GDP的1.2%,泰国本土缺乏高端医疗器械(高值耗材、医疗设备和高技术IVD产品)生产能力,主要出口转生产的医疗器械制造品和本土低值耗材,本土生产低值耗材2022年占据泰国医疗器械出口的85.3%。导管和管子/注射器和伤口护理设备主要出口市场是美国、日本、荷兰和中国(合计占医疗器械出口总额的50.2%),大多数制造商和出口商是跨国公司(如日本、美国、和法国),而以泰国为生产基地出口到其他地区的产品大部分是医疗耗材和设备。(合计占医疗器械进口总额的68.4%)医疗设备的主要进口国是中国、美国、德国、日本,进口的产品如超声机等。

简单来说,在医疗器械产业,泰国是一个创新能力不足、主要能供给低值耗材、极端依赖进口、需要展开广泛国际合作建立自有医疗器械工业体系的一个国家。

泰国作为主要的东南亚生产基地,承接了欧美以及国内部分产业的转移,目前尚未建立自己的医疗器械护城河,技术整体比较薄弱。从这个层面来说,国内的医疗器械产业已经走在前面。同时,因为泰国整体购买能力不足,对于产品普遍存在价格高敏感度,因此,在泰国建立起自有的医疗器械产业集群之前,我国相当一部分的医疗器械产品可以利用生产优势销售性价比高的产品,我国产业工业可以利用当地廉价的人工与土地成本,开展在当地的销售与网络的建立。当然了,我们也可以寻求销售高值耗材到医疗旅游服务机构,只是毕竟该部分并不是泰国医疗的主体,市场容量是有局限性的。

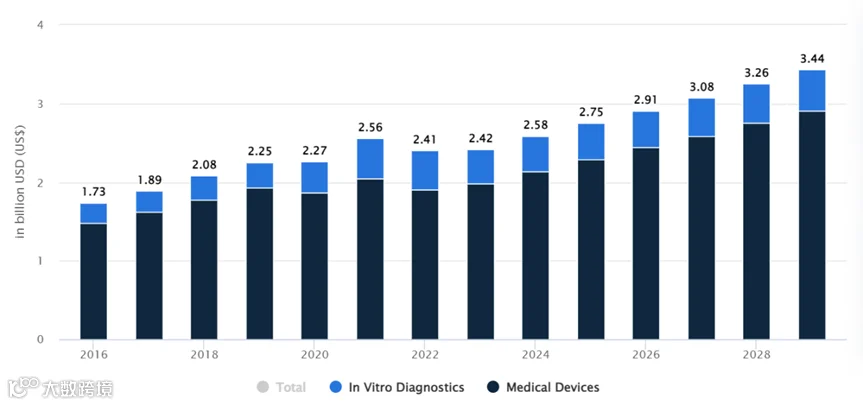

(图表 11 泰国医疗器械产业规模 statistica)

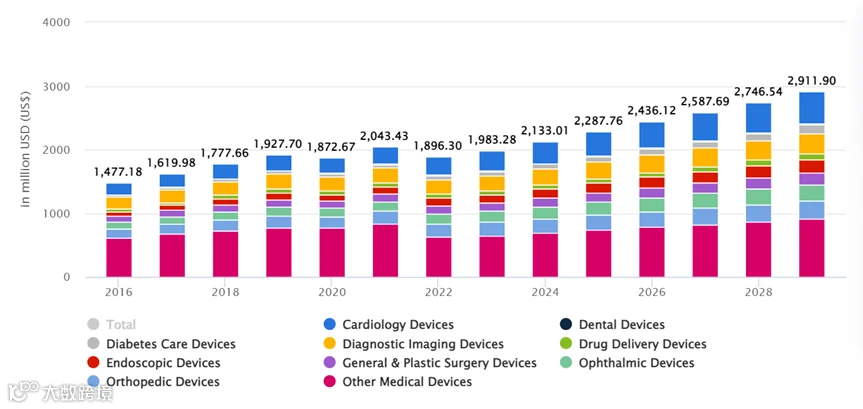

(图表 12 泰国医疗器械(不含IVD)市场规模细分 statistica)

从泰国的宏观产品偏好来说,泰国医疗器械市场的主要趋势之一是数字医疗技术的采用日益增多。这包括可穿戴设备、远程患者监控系统和远程医疗解决方案等。这些技术使医疗保健提供者能够远程监控患者状态、及时干预并改善整体患者护理旅程。COVID-19 疫情进一步加速了泰国远程医疗的采用,因为它使患者无需亲自前往医疗机构即可接受医疗咨询。市场的另一个趋势是泰国越来越关注医疗基础设施的发展。政府一直在大力投资升级和扩建全国的医疗设施。这包括新建医院和医疗中心,以及对现有医院和医疗中心进行现代化改造,这一部分我们会在后文有所提及。对医疗基础设施的日益关注推动了对各种医疗设备的需求,包括成像设备、手术器械和患者监护设备等。

从细分市场来说,在老龄化的驱动下,心血管相关、影像学诊断、内窥镜等产品稳步增长,此外,政府还实施了各种举措来支持老龄人口,例如提供全民医疗保险和促进健康老龄化。这些举措推动了对有助于改善老年人口生活质量的医疗器械的需求。

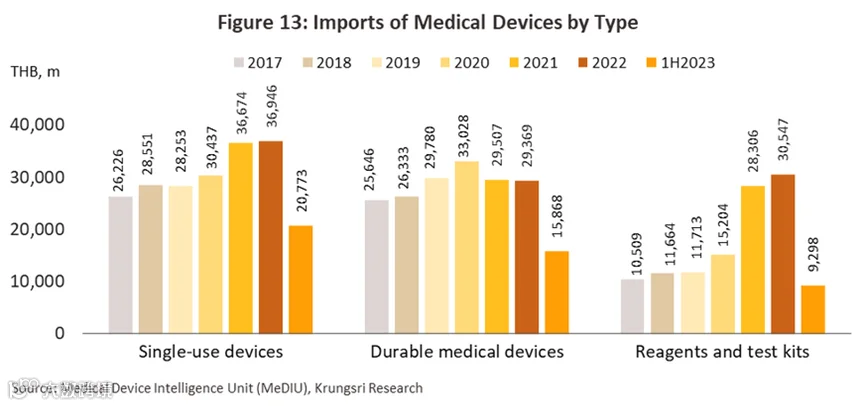

(图表 13 泰国医疗器械进出口数据)

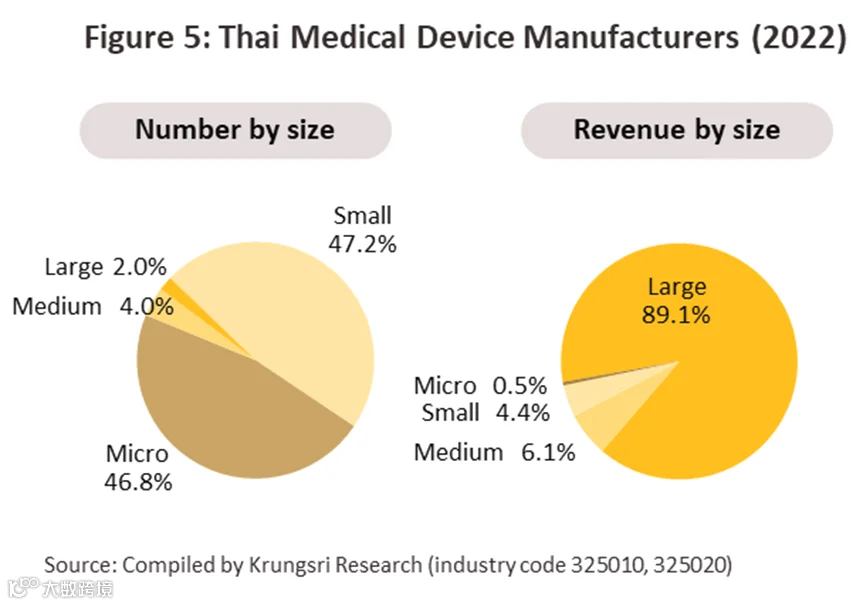

泰国的医疗器械分散度高,本土产业不具备竞争能力,大部分收入被跨国公司把持。 X光机、心率监测器、眼科设备和放射诊断或治疗设备相关厂家有 1,068 家在泰国登记(2022 年数据,在泰国业务发展部注册),其中约 94.0% 是小型和微型制造商,但是其营收占比仅占总营收的4.8%,其余6.0%为大中型厂商,他们的总收入份额为 95.2%,主要是跨国公司。

(图表 14 泰国生产商类型以及收入分布)

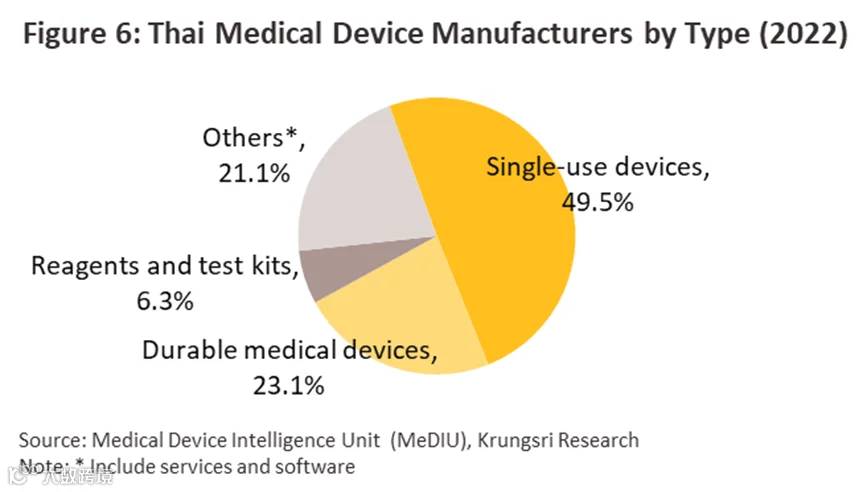

泰国本土生产的医疗器械主要是低值耗材,少部分医疗器械和IVD企业,产业整体极其不成熟,这也意味着泰国的市场仍存在大量的机会。因为泰国是全球最高橡胶生产国,像是乳胶手套是泰国主要的出口产品具体来说,泰国生产的医疗器械主要有以下三类产品:

•一次性设备领域占据了泰国医疗器械制造商的半壁江山,占比高达49.5%。这一领域的明星产品是橡胶手套和医用手套,它们技术门槛较低,却在全球市场上展现出强劲的竞争力。泰国丰富的橡胶资源为这些产品的生产提供了得天独厚的优势,使得泰国成为世界主要的橡胶手套出口国,其出口量占总销量的90%。同时,导管和注射器等产品也表现不俗,这些产品部分采用石化产业的塑料工艺制造,进一步丰富了泰国的医疗产品线。

•医疗设备领域也不甘示弱,制造商占比达到23.1%。随着全球老龄化趋势的加剧,这一领域的产品需求日益增长,特别是医院病床、检查台和轮椅等设备。泰国的一些企业甚至涉足了更为高端的医疗影像设备领域,包括X光机、MRI设备,以及手术机器人助手和“Dinsaw”护理机器人。

•IVD领域虽然占比只有6.3%,但同比增长显著,主要得益于对Covid-19检测试剂的激增需求。这一领域的企业多数与海外企业建立了合作关系,比如罗氏、雅培、贝克曼、西门子等,开发出了一系列针对糖尿病、肾脏疾病、肝炎等疾病的检测产品,以及针对Covid-19和妊娠的检测试剂盒,为全球抗疫和疾病诊断提供了有力支持。

(图表 15 泰国医疗器械生产厂家领域分布)

最后我们再来看下泰国最大细分市场心血管的具体市场情况:2023年,泰国介入心血管器械市场营收达USD 75.6million,预计将以11%的增速持续到2030年(Grand View Research)。这一增速显著高于泰国整体医疗器械市场6%的CAGR(Statista),凸显介入器械在高技术壁垒与临床刚需驱动下的增长韧性。根据Grand View Research预测,到2030年,泰国心血管设备整体市场规模将达US$444.5 million,其中介入器械占比有望进一步提升,成为结构性增长的核心动力。泰国现有72家冠脉导管室(Cath Labs),2019年经皮冠状动脉介入治疗(PCI)手术量达35,557例(PMC)。2022–2023年PCI手术量同比激增15.8%,筛查普及与急救能力提升进一步推动耗材使用量攀升。数据显示,泰国PCI手术总体成功率高达92.5%,但56.9%的病例涉及Type C复杂病变(PMC),临床端对高性能支架、精准导丝及高压力球囊的需求持续强化,为高端耗材渗透提供结构性机会。

从心血管疾病需求来看,三大疾病负担构筑长期增长基石:

高血压:存量患者释放介入需求。

泰国30–79岁成人高血压患者约13.5 million(占该年龄段人口近30%),但控制率不足20%(WHO)。约50%的高血压患者尚未纳入规范治疗,未来将催生大规模首次介入需求。未控高血压患者中,超半数合并冠状动脉粥样硬化,推动支架、导丝等耗材的稳定采购。

急性冠脉综合征(ACS):高死亡率与复购需求交织。

泰国缺血性心脏病(IHD)死亡率从2000年的44.8/100,000攀升至2021年的73.8/100,000(JAPSC Journal),ACS成为主要死因。55%的PCI手术针对STEMI患者,57%的PCI患者为ACS人群(PMC),压力传感导丝、可降解支架等精准耗材需求刚性凸显。ACS患者1年内再介入比例达14–25%(JAPSC Journal),支架延展球囊、再入球囊等耗材复购率持续高企。

心力衰竭(HF):再入院率推升循环消耗。

2018–2019年,泰国HF患病率从0.1%升至0.2%,住院患者30天再入院率达24%(PMC)。HF患者年均1–2次入院,带动重构球囊、监测导管等器械的循环使用,形成“二次增长”动力。

在“高血压存量+ACS高峰+HF循环”的三重驱动模型下,泰国介入心血管器械市场将维持螺旋式增长。随着血流储备分数(FFR)、血管内超声(IVUS)等影像指导技术普及,精准导丝、智能球囊及多功能支架等高附加值耗材有望迎来爆发。企业需动态平衡技术创新与成本控制,针对公私市场分层制定差异化策略,以抢占这一东南亚高潜力市场的战略高地。

那么,面对一个类似20年前的中国的高速增长市场,如果想要在泰国进行销售,销售路径应该是什么样的呢?

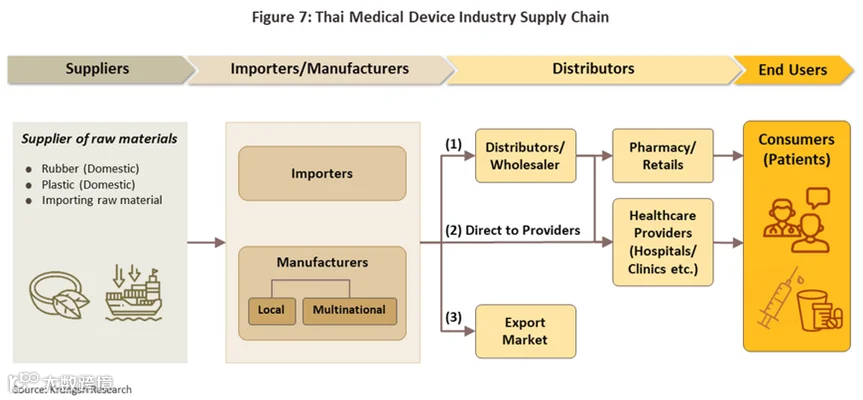

泰国与国内的是类似的,你可以直接分销给医疗保健机构,这包括分销给公立和私立医院和诊所。向公立医院销售医疗器械是按照政府采购程序进行的。在以前的系统下,50 万泰铢以下的采购可以按照“商定价格”进行,50 万至 200 万泰铢之间的采购需要遵守“价格检查”机制,200 万泰铢以上的采购必须通过竞争性招标进行。私立医院的采购程序不受监管。

(图表 16 泰国医疗器械销售价值链)

泰国的经销商市场同样是一个高度集中的市场,少量的商家攫取了超过90%主要的份额。截至 2022 年,共有 10,000 多家医疗器械和设备经销商瞄准零售和批发市场。其中 90.6% 为小型和微型经销商,这些运营商的总市场份额仅占行业总收入的 8.6%;因此,9.4% 的中型和大型运营商享有 91.4% 的市场份额(按销售额计算)。由于进入门槛低,产品大多为相似的产品,因此竞争激烈,消费者很容易转向竞争对手的产品。

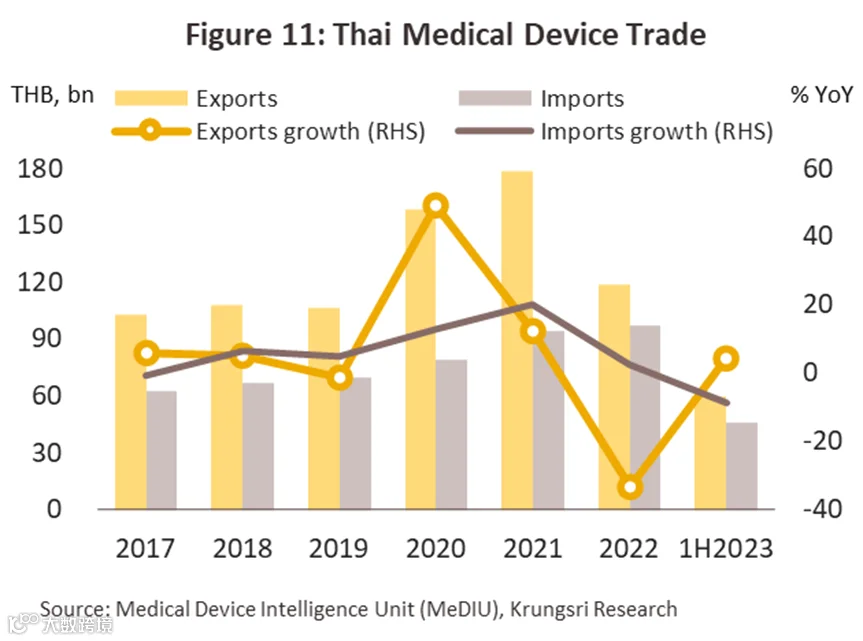

2022 年,泰国医疗器械进口增速放缓至同比 2.5%,采购成本为 970 亿泰铢(低于 2021 年的同比 20.1%)。

医疗器械进口额同比下滑 8.8%至 460 亿泰铢,试剂和检测试剂的购买量同比下降 53.1% (占所有医疗器械进口的 20.2%),合计价值 93 亿泰铢。其中,血液试剂进口额同比暴跌 52.9%。一次性设备进口额(占总进口的 45.2%)同比增长 19.6% 至 210 亿泰铢,耐用医疗器械进口额(占总进口的 34.5%)也出现增长,同比增长 20.6% 至 160 亿泰铢。增长最快的产品类别包括眼科和光学设备(同比增长 14.0%)、机电医疗器械(同比增长 18.1%)以及诊断和治疗放射设备(同比增长 56.5%)。泰国进口主要来源地包括美国(同比增长12.4%)、德国(同比增长29.1%)、日本(同比增长11.5%),只有来自中国的进口量出现下降,同比下降-53.9%,这其中的主要原因是中国之前主要的进口产品是疫情相关的低值耗材,设备类的进口我国不及其他国家。

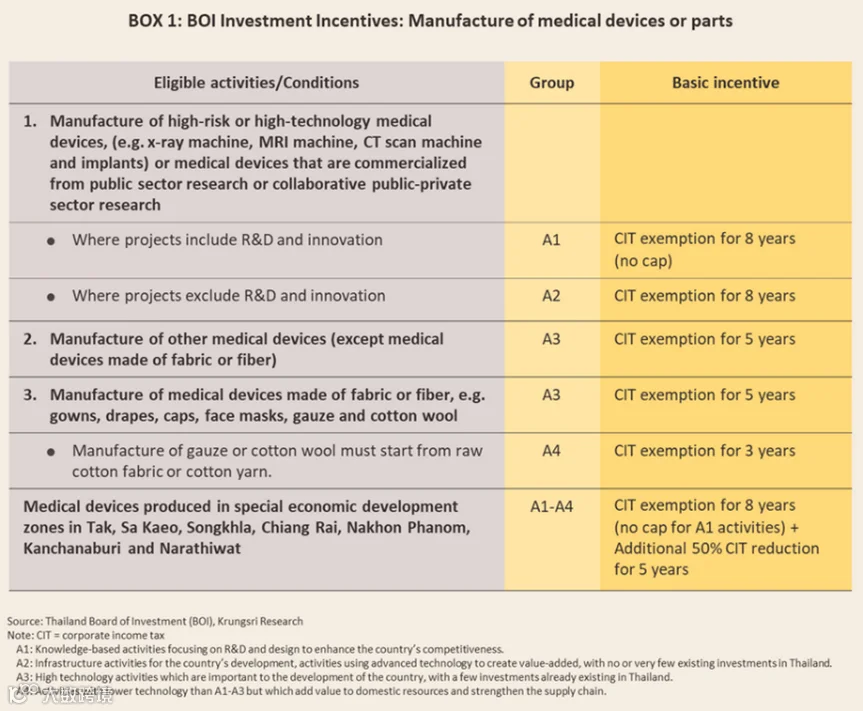

政策层面上,泰国与我国建立了良好的联络,泰国政府正在持续支持医疗器械行业,旨在到 2027 年将泰国打造为健康保健中心和东盟医疗器械生产中心,支持内容包括:

医药和医疗中心的建立已被纳入新的 S 曲线行业,特别关注东部经济走廊 (EEC) 内建立的企业。更广泛的医疗器械市场中的 11 个产品类别已被指定为 BOI实施的特殊投资促进计划的目标,因此这些计划正在吸引来自国内外的更多投资流入。BOI 计划为高风险医疗器械制造商或使用新创新和先进技术(如植入物和 X 射线、MRI 和 CT 机)的制造商提供税收减免。此外,这些措施还针对利用公共部门研究突破或与公共部门机构合作开展商业运营的生产商。此外,位于东部经济走廊或达府、沙缴府、清莱府和那空帕农府经济特区的医疗器械生产企业也将享受额外的税收减免(2021 年和 2022 年,医疗器械生产投资将超过 800 亿泰铢,高于 2018 年和 2019 年的年均 80.9 亿泰铢)。

随着2021-2027年生物循环绿色经济(BCG)发展战略规划的出台,医疗器械行业的重要性有所提升。这包括:

(i)通过精准医疗提高医疗质量,特别是使用高科技基因组学和先进治疗医疗产品(ATMP)这将为使用其他尖端技术铺平道路;

(ii)通过加快开发使用中先进技术的设备和材料,提高医疗器械制造商(其中大部分是中小企业)的潜力;

(iii)促进临床研究,以促进新医疗保健和医疗器械的注册。从中受益的产品领域包括数字射线、锥形束计算机断层扫描(CBCT)牙科扫描仪和合成骨移植材料。

这些措施还将为参与者提供投资新产业集群的机会,例如高端医疗器械制造、基因组学、生物制药和精准医疗,这将有助于增加泰国医疗器械行业的附加值,提高泰国参与者(包括中小企业)的竞争力,并将该国发展成为向全球市场出口医疗器械的中心。

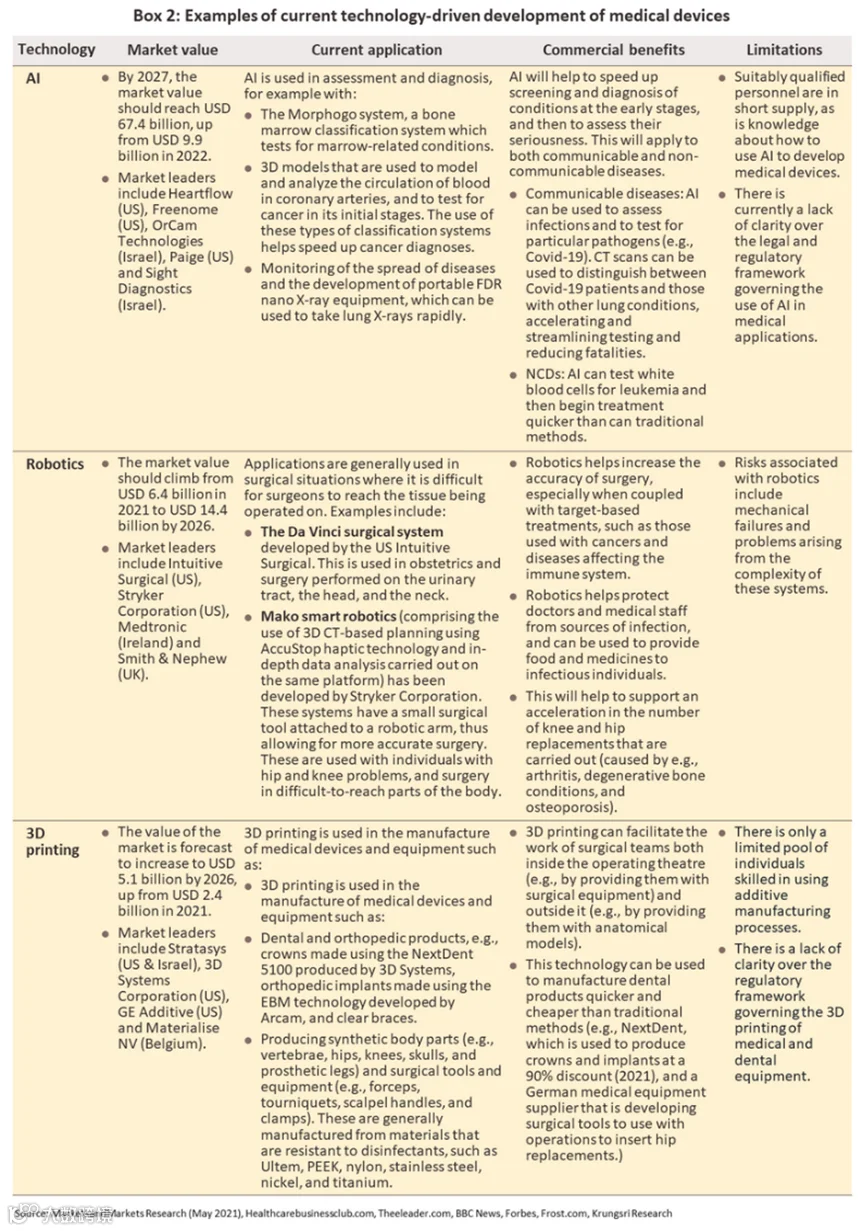

新冠疫情进一步加速了医疗技术和创新的进步,新的突破帮助参与者提高了医疗器械的附加值,既找到了新创新的商业应用,也提高了诊断和治疗疾病的效率。在这方面发挥作用的关键技术包括:

(i)人工智能 (AI) 有助于加快和改善早期疾病的评估、诊断和筛查。

(ii)机器人被用来协助外科医生减少手术的侵扰性。因为这可以减少手术造成的组织损伤,从而缩短住院时间,大大降低费用(泰国公共部门机构计划扩大医疗机器人的研究范围,包括物理治疗和老年人及有特殊需要的人的护理等领域)。

(iii)3D 打印通过改进手术工具、解剖模型和牙科产品的生产,使手术团队的工作更轻松,现在可以比过去更快、更便宜地制造这些产品。

(iv)5G 和 VR 技术正在支持远程药房服务的提供。

此外,基因组医学和更精确或个性化的医疗程序使规划更加个性化的治疗成为可能,而未来,医疗机器人和自动化系统、人工智能数据分析和替换身体部件的 3D 打印可能会发挥更大的作用。因此,可以预期未来医疗器械市场的价值将大幅增加。

因此,泰国目前的医疗产业对中国企业来说仍然具有大量的机会,泰国大量的低值耗材制造商并不具有技术上的护城河,而在高端技术上极度依赖进口,这将成为我国企业进入该国家的切入点之一——可以通过建立广泛的临床培训层面的联系,利用中国国内企业与临床的紧密纽带通过临床辐射泰国的整体医疗市场。

02

医疗器械在泰国的注册情况

泰国的医疗器械准入注册受到泰国公共卫生部 (MOPH)下属的泰国食品和药物管理局 (Thailand Food and Drug Administration,简称TFDA)监管,主要参考的法规包括:

•MEDICAL DEVICES ACT,B.E. 2551 (2008)

•泰国医疗器械法 BE 2551 (2008)

•Medical Device Act (No. 2) B.E. 2562(2019)

•医疗器械法案/条例(第二版)BE 2562 (2019)

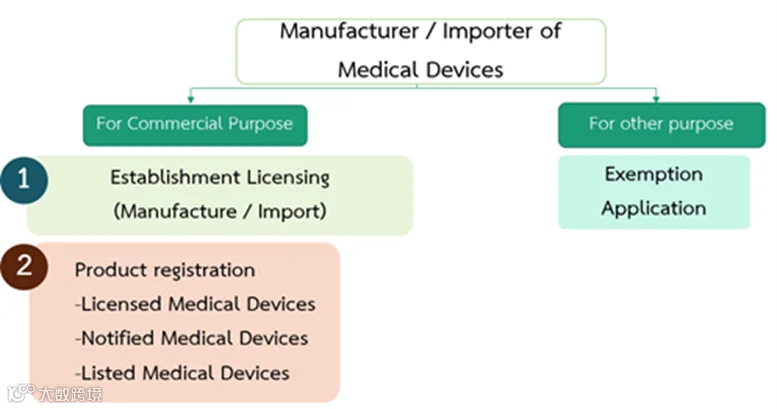

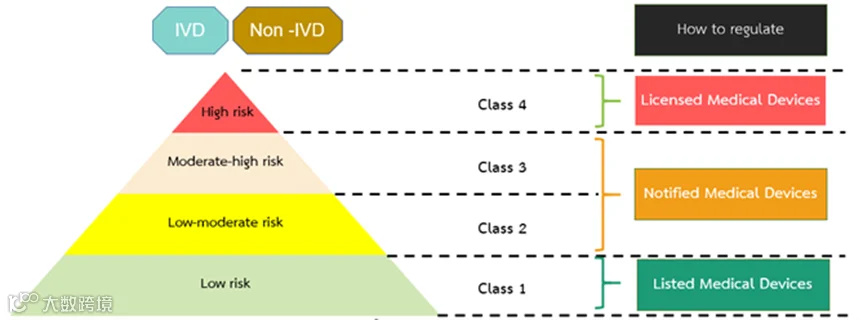

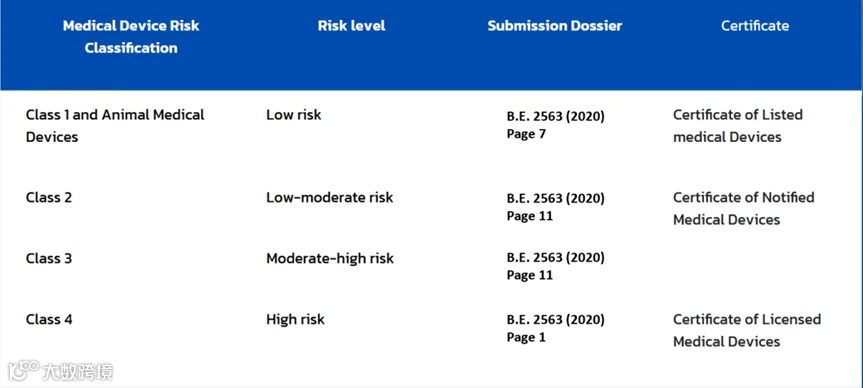

按照法规要求,任何进口医疗器械到泰国的进口商都应该在TFDA进行注册,并获得TFDA颁发的Establishment Licensing。· 注册持证人:泰国进口商。· 注册证有效期为5年。其次是进行产品注册,分类等级与东盟通用技术规范类似,分为四个等级

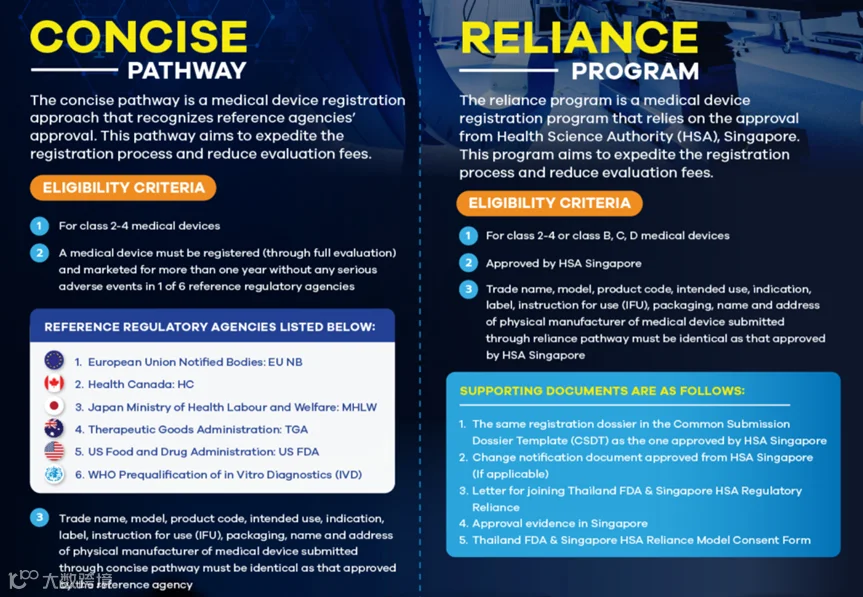

注册路径:泰国的医疗器械注册有 3 种途径:

• Full Evaluation 全面评估:适用于不满足简化或者信任路径的。

• Concise Pathway 简明路径:适用于2-4类器械,且获得下图参考国经过完整评估后颁发的证书一年以上无不良事件的器械。(资料需与参考国获证版一致)

• Reliance Program 信任计划:适用于2-4类器械,且获得新加坡HSA颁发的证书(资料需与新加坡获证版一致),另需提供图上列举的支持性文件。

关于泰国医疗器械出海,随时留言或后台咨询,一起交流。