大家好,我是领航者,老领。

医保问题,国债问题,种族问题,始终是美帝头顶的三朵乌云。懂王全看懂了,但这场利益重新分配却未必能让矛盾大事化小。

随着瑞士会议的中美关税暂免,各路游资股民长舒一口气,纳斯达克更是一路长红,即将触及最高点。遥看关税前的大盘,市值没变,情绪却变了。换句话,大家的总盘没变,但分配却变了,吃饱了的人自然会看低估值。

一波刚落,一波又起。本以为之前的关税给医药行业特批开了绿灯,没想这次懂王来了个独家定制,开始驶进利益深水区。2025 年 5 月 12 日,特朗普政府再次推出备受争议的药价改革行政令,试图通过 “最惠国定价” 机制拉平美国与其他发达国家的药价鸿沟,目的是要让美国药价降低30~80%。这一政策可追溯至其 2018 年提出的 “国际价格指数计划”(IPI),该计划曾因涉及复杂权益分割与价格不透明问题遭法院否决,如今以行政令形式重启,引发全球医药行业高度紧绷。

为何美国药价居高不下

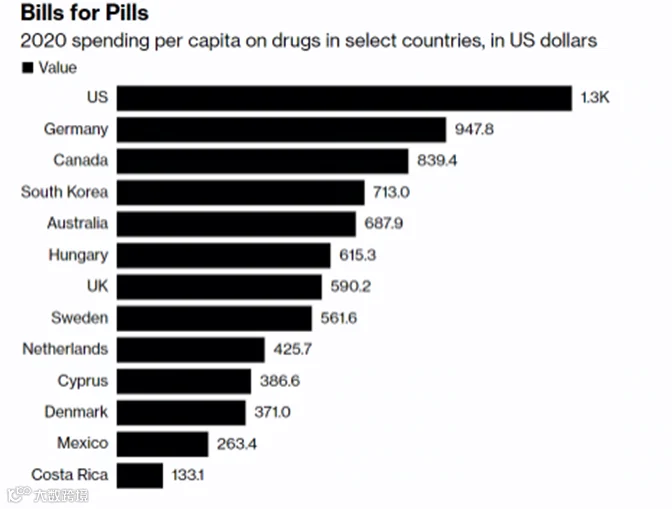

不难理解特朗普开到向医疗行业。统计数据显示,美国人均处方药支出远高于其他发达国家。根据RAND/ASPE报告,美国处方药价格平均是其他33个经合组织国家的2.78倍。2021年美国人均零售处方药支出超过1200美元,是OECD平均水平(约614美元)的两倍多。这种差异导致美国仅占全球5%人口,却支付了全球约50%药品销售额。

例如,治疗丙肝的Harvoni在美国的上市价格比瑞士高出132%、比英国高出89%。

治疗风湿性关节炎的Humira在美国价格比瑞士高出265%、比英国高出423%。

同为发达国家,且作为大部分药企的发源国,人均寿命还几乎位居发达国家垫底水平。那么为什么美国会比其它国家定价高这么多?

本质核心是美国医疗支付体系是个高度自由市场。与大多数发达国家由政府或单一医保机构统一谈判不同,美国医保市场高度碎片化,Medicare、Medicaid、私人保险等各自为政,且法令禁止Medicare与制药商直接议价。多数药价谈判转由药品福利管理机构(PBM)牵头,但PBM本身既收取回扣又运营自有药房,导致利益与药价水平正相关,变相推高上市价。一个产业链自由程度越高,参与的角色和分工就会更多,从生产到消费经过制造商、批发商、PBM、保险公司、药店等多层中间环节,每一环都从高价中获利。

首先,私人健康保险(包括雇主提供的团体保险和个人商业保险)承担了约42%的零售处方药支出。这些费用以保费形式由雇主和投保者分担,雇主为员工团体险支付的保费中,药品成本大幅上升会直接推高企业的整体医疗支出,并最终反映在员工福利中。

02

谁在为美国药品的高溢价买单

首先我们要清楚从药品生产到患者手中,这一套价值链是怎么分配。美国高企的处方药价格并非单一主体承受,而是通过私人保险(及其背后的雇主和保费缴纳者)、政府项目(Medicare/Medicaid)、患者自付与纳税人等多重途径分摊,形成了一个利益高度绑定且缺乏透明度的支付生态。其中私人保险通常占据药品总支出的最大份额,承担约42% ,Medicare(联邦医保)承担约30% ,Medicaid(州—联邦医疗补助)承担约10% ,患者自付占14%。所以,鉴于患者承担比例较低,消费者对于药价上涨的敏感度被显著削弱。但这里面最大的矛盾主要出在私人保险公司。数据上貌似他们承担了更多的责任,细扒这42%其实几乎都是由雇主和消费者的保单构成,因为这些费用以保费形式由雇主和投保者分担,雇主为员工团体险支付的保费中,药品成本大幅上升会直接推高企业的整体医疗支出,并最终反映在员工福利中,导致推高了企业和美国国民的医疗基本消费成本。

也就是说这里面高溢价的冤大头无非就是政府和患者,导致社会矛盾的源头正是这些既得利益者所代表的利益集团们(保险公司,PBM,药企等)。而药品福利管理机构(PBM)其实就是作为一个中介安排药企和保险公司的合作,通过回扣和分层共付安排帮助降低净支出,但因透明度低,实际给付与列表价差距大。换句话说,这么大的蛋糕不能都被这几家保险公司后面的利益集团全吃了。

03

美国版两票制实施阻力远超中国

先来看下新政策的核心机制:

-跨国价格锚定:选定欧盟、日本、加拿大等 20 国作为参考池,要求美国 Medicare 支付价格不超过上述国家最低售价的 110%;

-流通环节 “去中介化”:试点药企直供模式,切断批发商、药房福利管理公司(PBM)等中间环节,预计降低 15%-20% 的渠道成本;

-分阶段实施路径:2026 年率先在 Top 10 高值药(如抗癌药、自身免疫病药物)启动自愿参与试点,2028 年扩展至 Medicare Part D 覆盖的全部药品。

这里面有两个关键,一是追求相对低价,二是要有全球发达国家的价格参考标准。

首先说相对低价,其实是懂王觉得欧洲在医药占了便宜,尤其诺和诺德凭啥美国的价格接近欧洲的10倍。并且认为欧洲的定价策略阻碍了美国企业的医药创新,而欧洲本土企业又在美国大赚特赚。大体可以看出,此次特朗普医改的目标是:美国降价+欧洲涨价。所以不仅是要我们降价,还得你们抬价。也就是说中国政策影响的利益体就会更加庞大,同时实施阻力也会更大。首先是药物这个领域的权益归属就比较复杂,同一药物常由不同企业分区域运营(如 A 公司负责欧洲市场,B 公司持有美国权益),美国药企难以干预他国定价。以百济神州为例,其 PD-1 单抗在美国由新基制药销售,欧洲市场则授权给赛诺菲,价格体系独立运作,政策要求的 “全球价格统一” 在实操中面临法律与商业双重壁垒。

再来说全球发达国家的价格参考标准。要知道世界上除了中国和日本,几乎没有药品价格完全透明的市场。欧洲普遍存在 “保密折扣” 机制(如英国 NHS 与药企达成非公开降价协议),美国难以获取真实交易数据,可能导致政策沦为 “标价改革” 而非实质降价。即便美国政府强制制药商“披露回扣”,也会触犯其他国家的保密法规,甚至导致数据泄露诉讼。若按照规则按时建立起全新的数据收集与比对系统,将上百种药品的“最低他国净价”抽取、核实,然后调整Medicare Part B和Part D的支付标准,这对CMS和HHS信息系统、预算拨款以及人力资源都是前所未有的挑战,几乎无可能按时完成。如此大的改革通常需要强力的中央政府和具备强执行力的官僚体系,美国目前显然不具备这样的条件。而且真正的实施还需国会立法并通过两党博弈,而药企、GPO、PBMs等利益集团游说能力极强,政策落地阻力远超中国。

04

药企最终影响可能杯水车薪

美国药物市场有很多药价概念,懂王降低药价是针对民众看到的标签价(WAC)。但药企报表的净价和 WAC 之间有较大返点。比如一个 100 美元 WAC 的药物,实际社会净支出只有50-80美元,标签价到净支出之间的差价(如 20-50%)是虚的,降低这 20-50% 药价对整个流通影响不大。美国药品在 WAC 口径下是 9100 亿美元,净支出口径 6500 亿美元左右,药企报表药物规模 4300 亿美元,存在很大药价缓冲区。即使超过了缓冲区的范围,更多的是保险公司的利益集团优先承担。

另外我们可以根据投行 Jefferies 通过未来不同情景分析看到:

|

实施阶段 |

覆盖范围 |

药企影响程度 |

关键变量 |

|

2026 试点期 |

Top 10 药物(自愿参与) |

营收影响<5% |

企业自主定价权保留 |

|

2028 扩展期 |

Medicare Part D 药品 |

潜在降价 15%-30% |

司法裁决与药企游说力度 |

|

长期 |

全品类对标 |

理论降价 30%-80% |

国际价格数据透明度 |

投行jefferies的总结,最后有可能就是medicaid和“中间体们”受到影响,然后标价大幅度降低,纸面特朗普宣布胜利。再之后的事情就要看药企如何调整全球定价策略了,毕竟MNC的调性就是一墙塌陷一墙补。

另外根据这两天的市场反馈,签署了降低美国处方药价格的行政令的当天,美股大型制药企业的股价直线拉升,其中不乏欧洲的诺和诺德等,侧面证明了行政令措辞模糊,几乎没有具体实施细节。当然特朗普也不傻,不会让市场无动于衷,只有不会风平浪静,才能掀起一番波澜。