一、金属网价方面

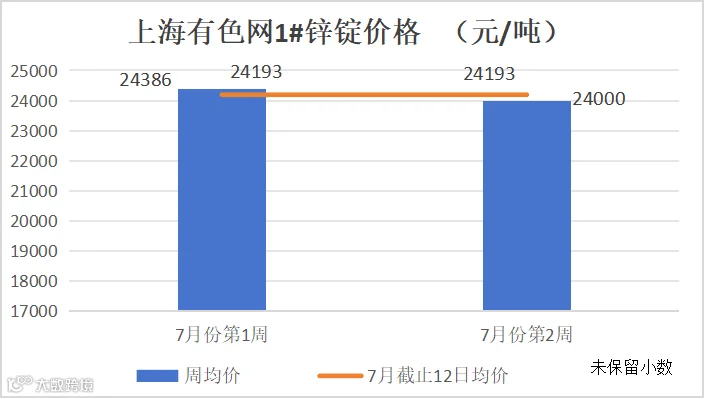

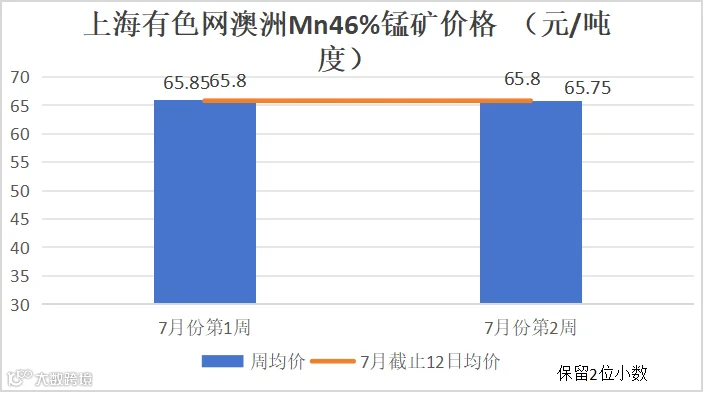

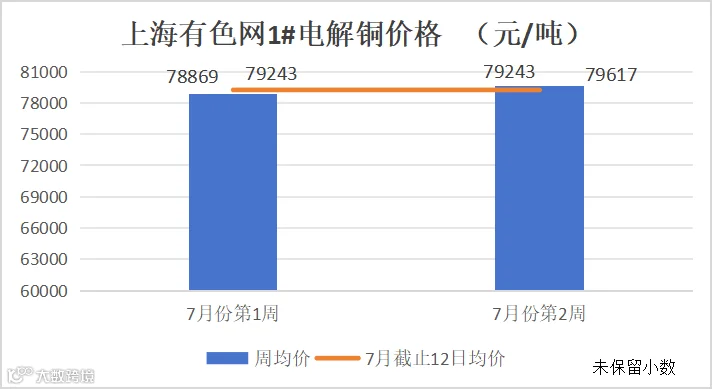

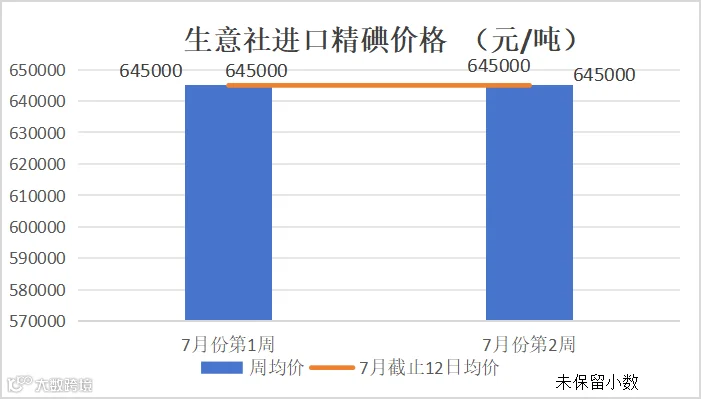

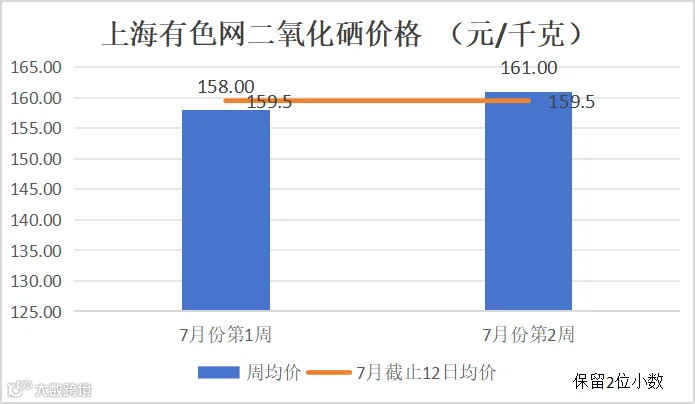

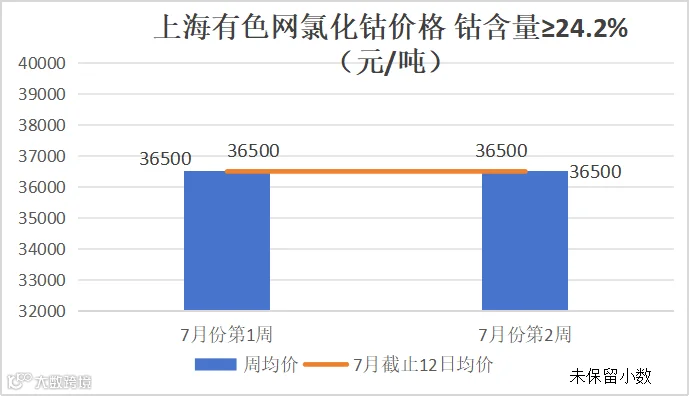

注:7月份第2周指7月8日至7月12日;7月份第1周指7月1日至7月5日(表中6月氯化钴均价记录周期为6月17日至28日价格,非整月价格)

二、宏观方面

(一)国内宏观信息

国家统计局10日发布数据,6月份全国居民消费价格指数(CPI)同比上涨0.2%,继续保持温和上涨;全国工业生产者出厂价格指数(PPI)同比下降0.8%,降幅比上月有所收窄。

美国劳工部周四发布的数据显示,6月,消费者价格指数(CPI)同比上涨3.0%,涨幅较上月收窄0.3个百分点,环比意外下降0.1%,增速比上月放缓0.1个百分点。

三、产品分析

(一)无机锌盐

(1)一水硫酸锌生产厂家开工率79%,产能利用率65%。

饲料行业:目前生猪价格高位,随着各上市公司半年财报公布,大多数企业扭亏为赢,养殖情绪加强,目前生猪存栏较为稳定,需求稳定。

肉禽方面,受鸡源供应紧张影响,市场鸡苗供应量少,支撑了二季度前期的毛鸡价格。二季度饲料价格由跌转涨,养殖成本继续增加,补栏鸡苗高价位,推高了养殖成本,肉禽出现亏损,带动需求有所下滑。

蛋禽方面,夏季仍处于蛋鸡养殖低迷时期,蛋禽料需求较为平淡。随着鸡蛋价格回升,需求逐步回暖。

反刍方面,随着牛肉价格触底反弹,养殖亏损情况有改善,集团养殖需求较为稳定,但散户养殖因利润亏损,需求仍较为低迷。

水产料,目前普通水产料(四大家鱼青鱼、草鱼、鲢鱼、鳙鱼)因下游消费表现较差,养殖户利润空间低,普通水产料需求有所缩减,特种水产料(桂鱼,黑鱼,鲈鱼,虾蟹等饲料)对比普通水产料利润空间较大,下游养殖户养殖情绪浓厚,水产料厂家陆续转型生产特种水产料,特种水产料需求有所增加,水产料进入传统旺季,需求有所增量。

(2)本周七水硫酸锌生产厂家开工率70%,产能利用率56%。六月周均产量约3600吨,预测七月周均产量约4100吨。

化纤行业:上游原料市场价格坚挺平稳,各厂家库存不高,部分工厂发货偏紧,对市场存有支撑。下游企业采购力度一般,当前下游人棉纱或无好的起色,市场整体走货延续平稳为主。粘胶短纤厂家进入7月检修完毕,经对样本企业追踪,化纤行业七水硫酸锌折合周均需求量约1700吨。

选矿行业:七月锌精矿加工费2200元/金吨,较六月2700元/金吨,下降500元/金吨。个别矿山计划常规检修,影响7月国内矿产出,矿紧缺局面或加剧。进口矿看,近期及远期报价持续低位,表明市场对远期矿局面仍不乐观,多方因素影响下,锌精矿加工费继续下调,其他国内矿山维持开工状态运行。预计样本厂家七月七水硫酸锌锌周需求量约1100吨。

(3)本周活性氧化锌生产厂家开工率65%,产能利用率50%。

饲料行业:受益于二季度生猪市场价格回升及生猪养殖成本随着玉米、豆粕等大宗原料价格下降,养殖成本稳步下降。各公司生猪养殖业务实现扭亏为盈,随着各厂家母猪产能陆续恢复,氧化锌需求逐步回暖。

脱硫行业:下游因原料价格高位,焦化行业开工率低位,脱硫剂更换周期延长、利润低、产量下降,活性氧化锌需求对比前期有减少。

(4)煤炭:高温天气持续,沿海电厂日耗显著上升,终端小幅释放采购需求,随着7月中旬正式入伏,高温天气范围还会扩大,电厂日耗存在提升预期,终端需求或将较好释放,煤炭价格本周小幅回弹。

3.锌网价预测:

锌锭供应端矿虽有海外 Kipush矿山的投产和国内火烧云矿山招标在即,但考虑 品质、船期和海外冶炼厂需求量以及火烧云开采进程等情况,短期很难缓解国内矿的紧缺情况,同时受矿紧缺和利润不足影响预计7月国内冶炼厂环比减量在4万吨左右,供应端延续弱势。

(二)硫酸锰

1.供需方面:

2.原料方面:

硫酸方面:广西地区受下游需求较为稳定,加之个别冶炼厂产量低位,价格维持高位运行,厂家报价470-490元/吨;湖南地区下游新能源及氟化工行业需求尚可,冶炼厂库存维持低位,带动硫酸价格高位运行,厂家报价290-350元/吨。

(三)硫酸铜

1.供需方面:

硫酸铜生产厂家开工率86%,产能利用率29%。

受铜价的波动以及下游需求持续未见起色的影响,客户处于随用随采的模式。

2.原料方面:

铜网价方面:铜价维持高位运行,订单需求表现偏弱,下游企业采购积极性不高。但美联储降息预期加之国内利好政策给予铜价支撑,预计铜价维持高位震荡运行。(上海有色网)

(四)硫酸亚铁

1.供需方面:

2.原料方面:

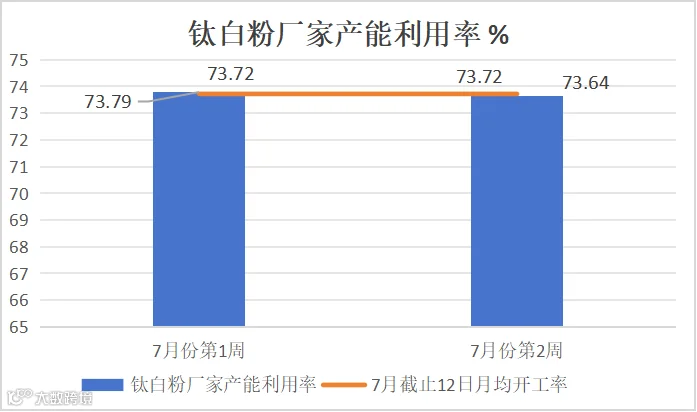

本周隆众资讯钛白粉厂家产能利用率73.64%,环比下降0.15%。

(五)碘酸钙

1.供需方面:

碘酸钙生产厂家本周开工率100%,产能利用率36%。

2.原料方面:

(六)亚硒酸钠

亚硒酸钠生产厂家本周开工率100%,产能利用率25%。

2.原料方面:

(七)氯化钴

1.供需方面:

氯化钴生产厂家开工率100%,产能利用率49%。

2.原料方面:

A:是

B:否